最近翻到了中信证券发布的《2022中国中青年养老成熟度调查报告》,里面关于养老的数据,把我逗乐了:

六成年轻人觉得应该在40岁或更早开始准备养老。26-35岁人群中,有8成认为“有必要进行养老规划或者已经在进行养老准备”。

所以别看现在很多年轻人,嘴上说着“及时行乐”,没事就佛系躺平,其实心里已经开始考虑养老问题了。

但看见另外一个数据,又让我觉得有点可惜---65.56%的年轻人表示“有必要规划,但还没有开始准备或不知如何准备”。

那靠自己,到底该怎么攒钱养老?

一、靠自己,怎么攒钱养老?

现在我国的养老三支柱主要是养老保险、企业年金和个人养老金。

注意,三支柱并不彼此独立,而是重叠关系。

有人兼具三大支柱,有人兼具第一、三支柱,有人只有第一支柱。

而近几年依赖第一支柱,又出现结构性不均的问题,所以想体面养老,最优的是三大支柱全占,但第二支柱,企业年金覆盖人数占基本养老保险人数的比例不到3%,只能覆盖小部分人群,现在还面临增量较小,增速放缓的处境。

所以将第三支柱支棱起来,是体面养老的关键点。

可是个人养老产品有什么?怎么投?

市面上的个人养老金产品,目前纳入个人养老金投资范围的产品主要包括:

商业银行:特定养老储蓄、养老理财产品;

保险公司:年金保险、两全保险;

基金公司:养老目标基金。

优先选择的话,可以看看门槛较低、信披更透明、发展较快的养老目标基金。

养老目标基金,是专为养老投资而设计的一类基金,以追求养老资产的长期稳健增值为目的,鼓励投资人长期持有。

根据投资策略的不同,养老目标基金分为两类:目标风险基金和目标日期基金。

目标风险基金看名字就知道,对应的是保守、稳健、平衡、积极等不同风险偏好的人群。

而养老目标日期基金,则是根据基金随着所设定目标日期的临近,逐步降低权益类资产的配置比例,增加固定收益类资产的配置比例。

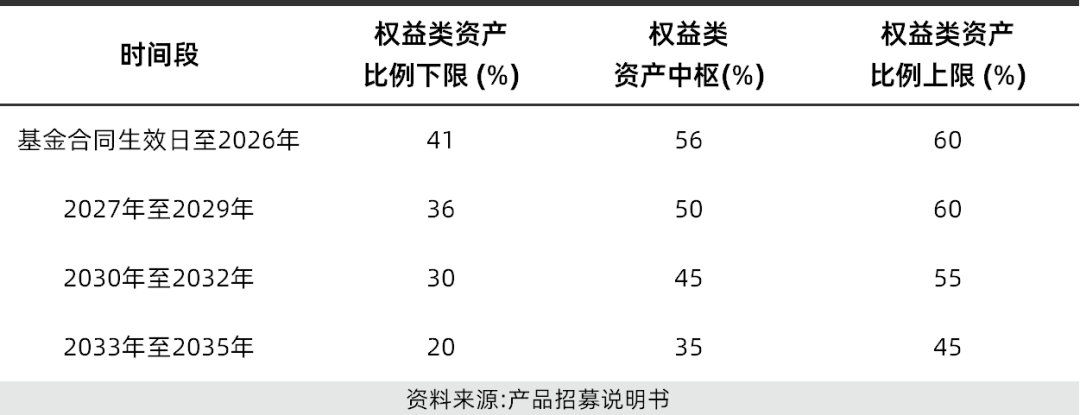

这类基金通常在产品名称中会有“养老+具体年份”字样。拿汇添富基金新推出的养老2035三年持有混合FOF(018585)举个例子。

这只基金中的“2035”就是退休年份,如果你在2035年左右退休,那买这只基金就比较合适。

因为这只基金会根据生命周期理论给你进行资产配置。

权益类资产投资比例上限为60%,随着年纪越大,风险承受能力越低,基金的权益中枢逐步降低,到2035年,权益中枢仅为不高于35%,非权益中枢不断上移。

那如果基金到期了是不是就会自动清算?

当然不是,养老目标日期基金在到达目标日期后,一般会转型为普通的FOF产品继续运作,像汇添富养老2035三年持有混合FOF到2035年,就会转成“汇添富颐享稳健养老目标一年持有期混合型基金中基金 (FOF)”,继续根据合同规定的投资范围,进行之后的投资。

所以这只基金还是值得长期持有的。

二、养老目标日期基金怎么选?

养老目标日期基金呢,一般有以下几个特征:

1、均以FOF为主

FOF投资属于“一篮子”基金,进一步分散了基金的风险。

截至2023年11月16日,最近5年Wind偏股混合型FOF指数的年化波动率为13%;而Wind普通股票型基金指数和偏股混合型基金指数的年化波动率均在18%左右。与含权比例相近的主动权益类基金相比,FOF的波动和回撤都要低一些(数据来源:Wind,2018/11/17-2023/11/17)。

2、设置封闭期或最短持有期

养老投资是一场长跑,持续的时间较久,为了帮助投资者形成长期投资理念,这类基金一般都会设置不短于1年的封闭期或投资者最短持有期限,避免短期频繁申购赎回对基金投资策略及业绩产生影响。

3、这类基金总体上比普通基金的要求更严、标准更高

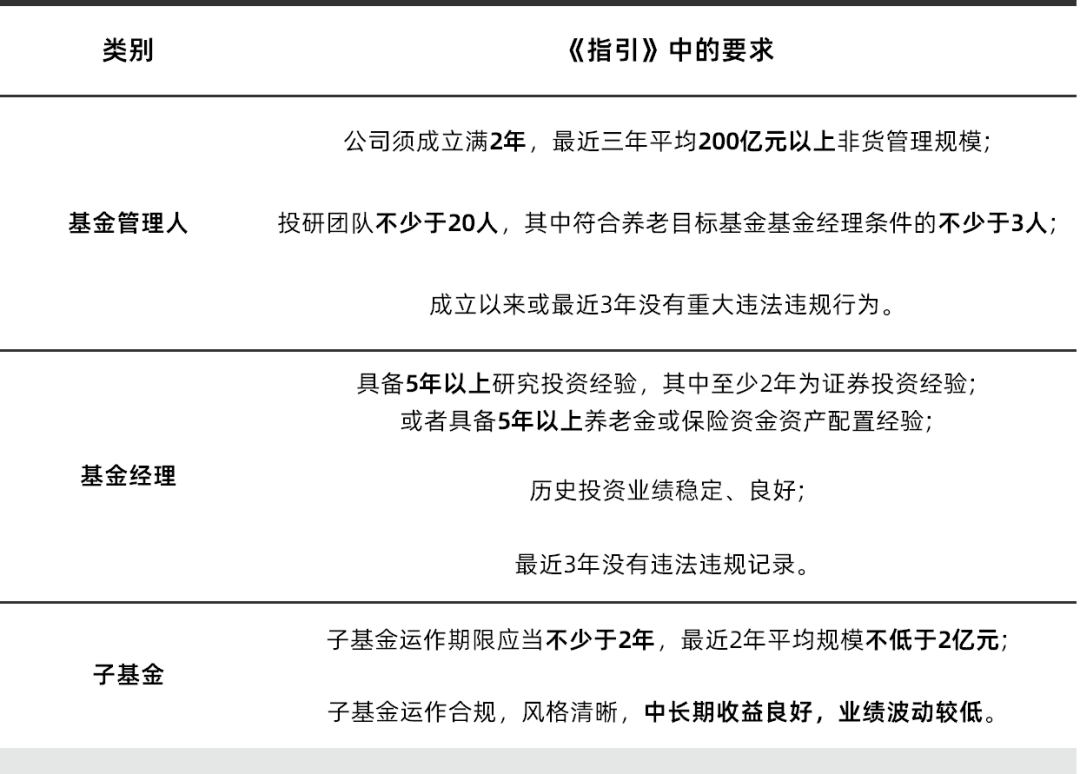

个人养老金投资基金因为涉及到个人的养老钱袋子,所以证监会特意发布了《个人养老金投资公开募集证券投资基金业务管理暂行规定》,对养老目标基金的基金管理人、基金经理、以及基金投向的标的基金(简称“子基金”)分别做了详细的规定。

所以能发这类基金的,一定是实力雄厚的基金公司。

像汇添富基金,不仅是权益大厂,还早在2016年底,就组建了FOF团队,目前核心成员来自业绩最优秀的险资FOF团队,拥有平均10年,百亿级FOF投资管理经验(数据来源:各基金2023年3季度报告,公募FOF总规模截至2023/09/30)。

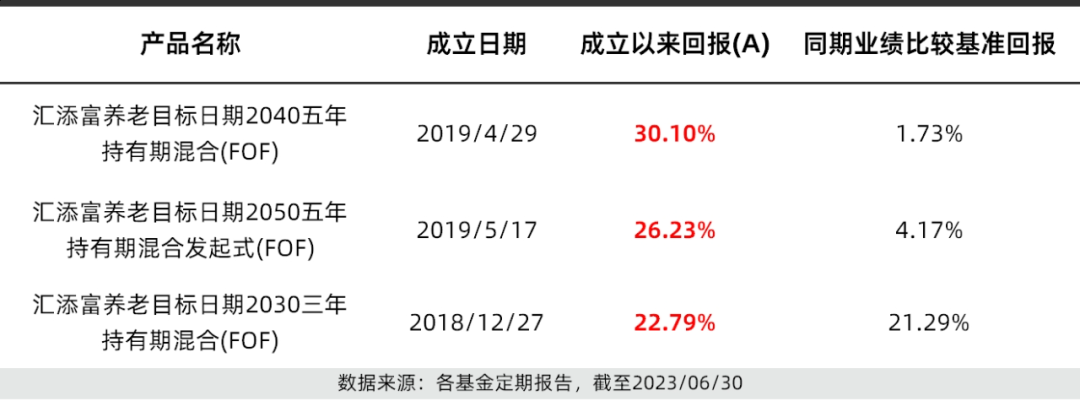

截至2023年三季度,汇添富旗下8只养老目标基金入选个人养老金投资池,入选个数在所有基金公司中排名第二。

旗下成立较早的三只养老目标日期基金,面对变化莫测的市场,也都经受住了时间的考验。

而现在正在发行的汇添富养老2035三年持有混合FOF(018585),就是他们发的第4只养老目标日期基金。

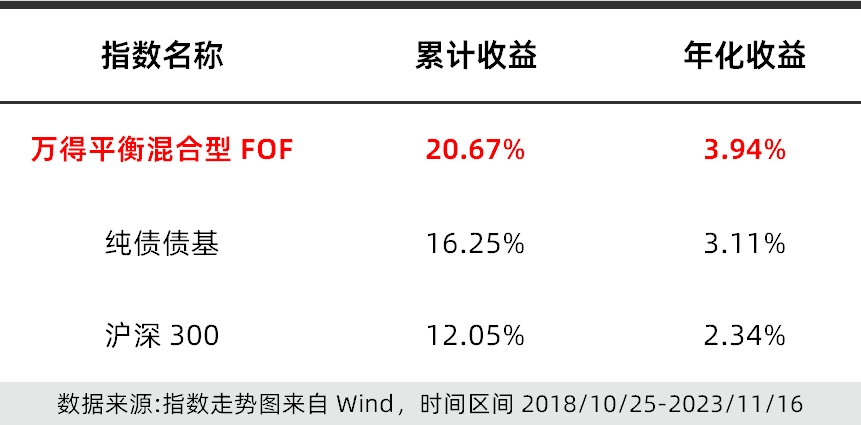

这只养老2035是一只均衡型FOF基金。这类FOF基金最大的好处就是可以平衡波动和收益,咱们看一下万得平衡混合型FOF,它相较同期沪深300指数及纯债债基指数,收益更高!

而每个自然年度相较沪深300,其回撤及年化波动率更低,所以大部分手头有闲钱的普通投资者也可以入手。

这次汇添富养老2035的拟任基金经理也是业内备受认可的FOF基金经理徐博,现任汇添富基金资产配置中心负责人。

徐博有超20年证券从业经验,16年FOF投资经验,其带领的团队是中国市场第一批进行基金投资的团队之一。汇添富基金FOF团队每个关键节点的投资决策都有他参与,是团队名副其实的“足球教练”。

而且由于其险资背景,徐博也形成了一套追求持续、稳定、较高的中长期绝对收益的投资理念和方法。他严格遵守投资纪律、对优秀管理人如数家珍,丰富的从业经验使得徐博先生在FOF投资上具备两大不可比拟的优势:

资料来源:全球资产配置之父,加里·布林森等人,Determinants of Portfolio Performance,Brinson、Hood&Beebower

另外汇添富养老2035三年持有混合FOF(018585)将来还或可通过个人养老金账户购买,享受国家税收优惠,长期积累更多回报。

戈普尼克说:“海明威称破产分两个过程,一开始是慢慢缩水,但某个时间点以后就是急转直下。”我们变老也是如此。

我们不愿意思考甚至抗拒这种可能性,结果就是,大多数人都没有为之做好准备。

所以早规划、早积累,参与投资个人养老金融产品,力争实现中长期资产增值,有助于退休后收入来源的多元化,增强抗风险能力。

$汇添富养老2035三年持有混合(FOF)(OTCFUND|018585)$

本文作者可以追加内容哦 !