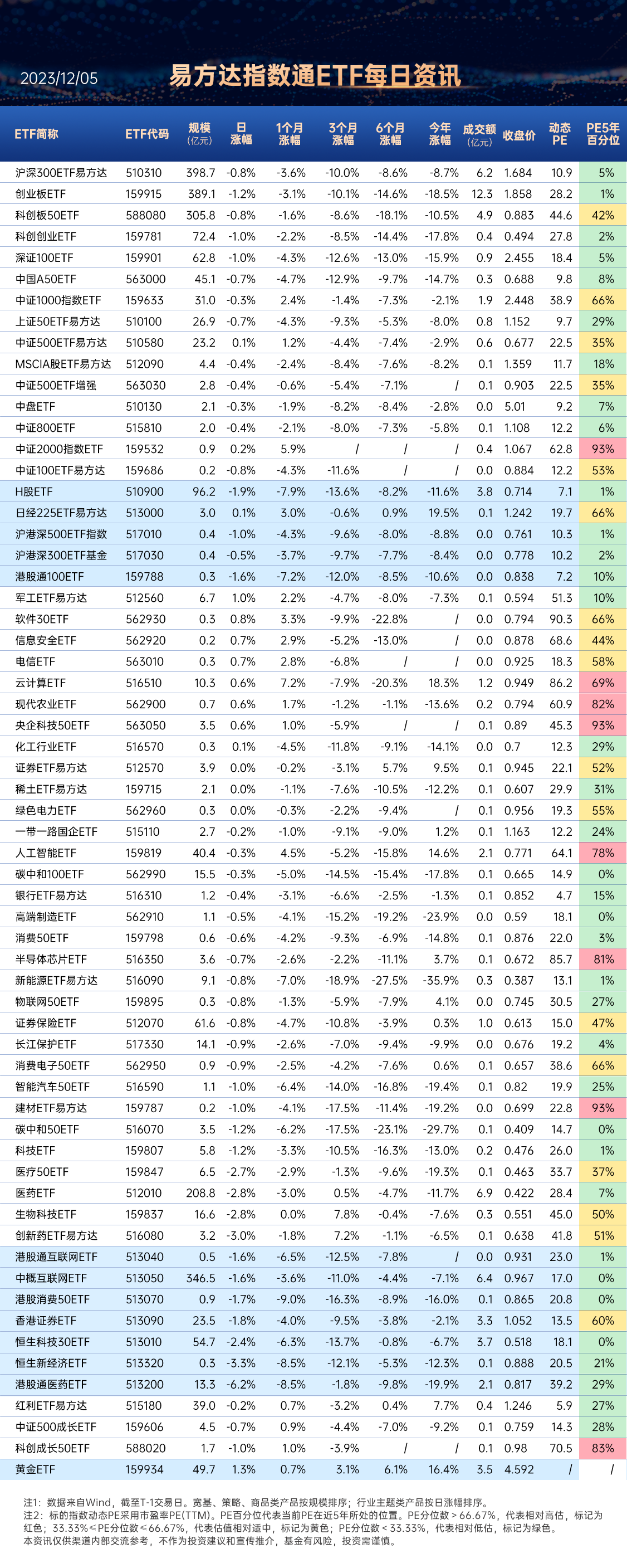

一、指数走势点评

总体看,昨日A股全天震荡调整。指数多数回落,大小盘风格延续分化,中证500、上证指数、科创板50、沪深300、上证50、创业板指涨跌幅分别为-0.14%、-0.29%、-0.65%、-0.65%、-0.77%、-0.9%。赚钱效应较差,两市成交放量,全A个股2323家上涨、2752家下跌,两市成交额约0.85万亿元,较上日增加0.02万亿元。

盘面看,有色金属、农林牧渔、煤炭涨幅居前,分别上涨1.2%、0.85%和0.78%。海外流动性预期转向,现货黄金突破2100关口,贵金属板块昨日大涨;国新控股“真金白银”增持,中字头央企逆势走强;AI应用Pika带来板块情绪好转,AI应用概念延续涨势。

风格看,上游资源、其他服务风格逆势走强,前者主因贵金属大涨、煤炭趋势上行,后者本身具有防御属性,而必需消费与可选消费风格表现疲弱。

主要影响因素如下:

宏观层面,分子端国内经济预期依旧偏弱,压制A股表现。下半年以来,宏观层面的两个主要矛盾:一是海外高利率压制分母端,二是国内经济预期压制分子端。11月以来,分母端的问题已经大幅改善,体现在海外利率下行、科技成长+小盘股反弹,而分子端依然偏弱,大盘股依旧带动A股下行,小盘逆势上涨。

焦点板块方面:

海外流动性预期转向,现货黄金突破2100关口,贵金属板块昨日大涨。近期公布的一系列数据显示海外经济转弱、通胀压力持续缓解,市场对联储结束加息周期的预期进一步巩固,现货黄金盘中逼近2150美元/盎司关口,刷新历史高位,贵金属板块昨日大涨。

关注黄金ETF(159934),场外联接(A类:000307;C类: 002963)

国新控股“真金白银”增持,中字头央企逆势走强。近日,中国国新控股有限责任公司公告增持中证国新央企科技引领指数ETF、以及中证央企创新驱动指数ETF,据中证报援引消息称,国新或将在接下来一周里持续每天增持,昨日盘面上中字头央企逆势走强。

关注央企科技50ETF(563050)

AI应用Pika带来板块情绪好转,AI应用概念延续涨势。消息面上,美国AI初创公司Pika Labs发布了AI视频产品Pika 1.0,Pika文字生成视频能力跃迁,AIGC多模态应用加速推进。应用空间广阔,带动AI应用概念延续涨势。

关注人工智能ETF(159819),场外联接(A类:012733;C类:012734)

二、宏观要闻

1、潘功胜:主动适应我国房地产市场重大转型 战略上牢牢坚持“房住不炒”定位

央行行长潘功胜在《人民日报》撰文指出,主动适应我国房地产市场重大转型,战略上,牢牢坚持房子是用来住的、不是用来炒的定位;策略上,弱化房地产市场风险水平,防范房地产市场风险外溢,一视同仁满足不同所有制房地产企业合理融资需求,维护房地产市场稳健运行。为保障性住房等“三大工程”建设提供中长期低成本资金支持,完善住房租赁金融政策体系,加快构建房地产发展新模式。

2、易会满:全力维护资本市场稳定运行

据新华社,证监会党委书记、主席易会满表示,全力维护资本市场稳定运行。风平浪静好行船。我们将加强对股市交易行为、资金流向的监测,建立健全风险综合研判和预警机制。完善一二级市场逆周期调节机制,鼓励和引导上市公司回购、股东增持,发挥好各类经营主体内在稳市作用。健全维护资本市场稳定的应急响应机制,加强分级会商和快速反应,守牢风险底线。

3、乘联会:预估11月新能源乘用车厂商批发销量94万辆 同比增长29%

据乘联会公众号,综合预估11月新能源乘用车厂商批发销量94万辆,同比增长29%,环比增长6%。今年1-11月测算的累计批发774万辆,同比增长35%。

关注新能源ETF易方达(516090),场外联接(A类:019315;C类:019316)

智能汽车50ETF(516590)

4、11月北京二手房成交量超1.2万套,环比增17.8%

根据市住建委公布的网签数据,11月北京二手住宅网签量为12545套,环比增长17.8%,同比增加16.7%。

5、阿里云视觉智能开放平台部分商业化产品定价将调价

12月4日,阿里云官网发布通知称,为进一步提升用户体验和产品性价比,提高视觉智能开放平台产品公有云服务水平,自2023年12月27日起,视觉智能开放平台将对人脸人体、图像生产、目标检测部分收费的公有云API定价或计费方式进行调整。

关注云计算ETF(516510),场外联接(A类: 017853;C类:017854)

三、策略观察

招商证券认为,

展望12月,随着政治局会议召开和中央经济工作会议召开,对明年的定调确立,稳增长的力度措施有望实质性落地,外需和外部流动性开始持续改善,国内增量资金机制在不断出现,全年N型走势最后一笔经历多次挫折后终将开启。风格方面,此前偏向防御价值、偏向小盘股的风格将会更加均衡,权重板块有望在年底迎来反弹,成长风格仍将会保持强势。行业层面,围绕智能化大浪潮仍然是当前最重要的中期方向,而“三大工程”逐渐落地带来的稳增长相关板块也会迎来阶段性机会。

当前市场已经进入大分化时代,大创新周期带来科技成长的方向确定性较强,科创100等指数可能已经走出底部。当前市场权重板块相对疲弱的关键在于对经济预期的担忧,尤其是地产的持续疲弱带来影响未知。但是随着年底政治局会议召开和中央经济工作会议召开,更多的稳定经济增长的措施有望明确或者落地,有望逐渐扭转市场过度悲观的情绪,带来权重板块的最终反弹。美联储降息预期明确,外部流动性环境明显改善,北向的净流出明显放缓。外需改善的证据正在增多。全球科技创新方兴未艾,A股映射和产业带动的机会此起彼伏。国内增量资金持续,重要国有机构持续传来增持A股或ETF的消息。权重板块在上述变化出现后,11月的萧条后,可能会迎来12月的逆袭。

行业配置核心思路:风格和行业配置层面,大分化时代,大创新周期带来科技成长毫无疑问是中期选股主线,不过站在12月来看,年底重磅会议召开后,稳增长政策开始落地的经济修复板块也有望迎来修复。因此,12月的风格可能会相对均衡,成长价值皆有表现,大小盘的表现差也有望收敛。

当前行业选择的主要思路就是两点,第一,景气出现边际改善,同时受益于AI和智能化大浪潮的行业和赛道,涉及行业就是TMT相关领域;第二,年底很多此前宣布或者提到的稳增长措施的加速落地,带来部分顺周期,开工链的投资机会,涉及行业包括建材、家具家电等。第三,外需已然出现了见底的信号,出口链的部分行业开始关注,涉及行业包括电子、家电、机械等。从当前的产业趋势、资金偏好和未来几个季度盈利趋势来看,全社会的智能化,“三大工程”等稳增长措施实施临近,是驱动盈利向上的关键产业因素,相对应的推荐是,电子、计算机、建材、医药、机械设备。从赛道和产业趋势投资的角度,12月需要重点关注五大具备边际改善的赛道:集成电路(设备、存储、材料)消费电子(铁合金、OLED、MR)、数字经济(数据要素)、汽车智能化(整车、自动驾驶)、机器人(零部件、减速器)。

关注

科创板50ETF(588080),场外联接(A类:011608;C类:011609)

半导体芯片ETF (516350),场外联接(A类:018411;C类:018412)

科创100ETF易方达(588210)

消费电子50ETF(562950)

智能汽车50ETF(516590)

(招商证券《权重反弹,成长跨年——A股2023年12月观点及配置建议》,2023/12/4,不作为任何投资建议。)

四、行业聚焦

昨日,有色金属行业涨幅第一。

事件:12月4日早盘,COMEX黄金期货站上2150美元/盎司关口,现货黄金涨至2144美元/盎司,均续刷历史新高。

光大证券认为,

鲍威尔态度偏鸽,市场预期2024年二季度开始降息。美联储主席鲍威尔12月1日表示“现在不需要匆忙行动”、“较高的利率将会拖慢经济”,市场解读为偏鸽言论,黄金价格上行。CME12月1日数据显示,市场预期美国2024年3月利率在5.25%以下概率为63.4%;5月利率在5.25%以下概率为89.3%;12月利率在4.25%以下概率为76%。即市场预计美联储将在2024年3月或5月会议上开始降息,2024年美债收益率或将继续下跌,利好黄金价格走强。

降息前黄金与黄金股均有超额收益。复盘2007年和2019年两轮降息周期,金价和黄金股在降息前均上涨明显。1)美联储于2007/9/18开始降息:COMEX黄金在降息前3月涨幅为9%,期间山东黄金、中金黄金涨幅分别为247%和240%(同期沪深300上涨29%);2)美联储于2019/8/1开始降息:COMEX黄金在降息前3个月涨幅为15%,期间紫金矿业、山东黄金、银泰黄金、赤峰黄金涨幅分别为11%、37%、41%、28%(同期沪深300下跌3%)。

2024年美元指数或将走弱,利好金价上行。黄金与美元指数的负相关性提升明显,2022年3月1日-2023年11月30日黄金和美元指数的相关系数达到-0.79,我们认为二者的负相关性上升主要原因为俄乌冲突以后,黄金对于美元以及信用货币体系的部分替代所导致。11月美国制造业PMI为46.7,连续13个月萎缩,为20年来最长收缩周期。展望2024年,美国经济增速放缓为大概率事件,美国经济对非美经济体的相对优势不再,美元指数或将继续下行,利好金价上行。

同步指标SPDR持仓量触底回升利好金价上行。SPDR ETF持仓量(全球主要黄金ETF之一)与金价走势高度相关,SPDR黄金ETF自2023年5月以来持续减仓黄金持仓,并自10月19日开始增仓。截至12月1日,SPDR持仓量为878.8吨,较10月19日低点上升30.6吨。

关于黄金股与黄金价格背离的思考。近期黄金价格已处于历史高点位置,而黄金股股价均未接近高点,我们认为主要原因为市场对于美联储降息的节奏,美债收益率及美元指数在2024年的下行速度以及幅度并未形成一致观点,从而导致市场对于金价上行的高度存在分歧。我们认为这一因素将在美联储的鸽派表态以及后续美国经济数据的恶化中逐步消除。长周期看,金价与黄金股走势相关性依然很强,我们认为金价和黄金股将在2024年上半年迎来一波上涨。

继续看涨2024年金价。2024年美国经济增速放缓或为大概率事件,2024年有望迎来美国降息和美元走弱,利好金价和黄金股上行,看好金价续创新高,建议配置黄金板块。

关注黄金ETF(159934),场外联接(A类:000307;C类: 002963)

(光大证券《黄金:金价创历史新高,继续看好黄金股投资机会》,2023/12/3,不作为任何投资建议。)

数据来源:Wind、同花顺等,2023/12/4

$黄金ETF(SZ159934)$$智能汽车50ETF(SH516590)$$消费电子50ETF(SH562950)$

#逢低布局A股正是良机#

免责声明:转载内容仅供读者参考,版权归原作者所有,内容为作者个人观点,不代表其任职机构立场及任何产品的投资策略。本文只提供参考并不构成任何投资及应用建议。如您认为本文对您的知识产权造成了侵害,请立即告知,我们将在第一时间处理。

风险提示:任何在本文出现的信息(包括但不限于评论、预测、图表、指标、理论、任何形式的表述等)均只作为参考,投资人须对任何自主决定的投资行为负责。另,本文中的任何观点、分析及预测不构成对阅读者任何形式的投资建议,本公司亦不对因使用本文内容所引发的直接或间接损失负任何责任。基金有风险,投资须谨慎。

本文作者可以追加内容哦 !