$罗氏(ADR)(OTCBB|RHHBY)$旗下超级重磅肿瘤学"三驾马车"的业绩营收一直备受业界关注。其三大王牌药物Ritual(美罗华,通用名:利妥昔单抗注射液)、Herceptin(赫赛汀,通用名:注射用曲妥珠单抗)和Avastin(安维汀,通用名:贝伐珠单抗注射液)被称为罗氏的"三驾马车"。这些药物都是针对肿瘤治疗的,具有独特的作用机制和良好的疗效,一直备受业界关注。目前,贝伐珠单抗市场的竞争已经进入白热化阶段,国内的药企正在积极崭露头角,希望在激烈的竞争中脱颖而出。

贝伐珠单抗告别"三驾马车",市场格局迎新变化

贝伐珠单抗原研由罗氏开发,是一款抗血管内皮细胞生长因子单克隆抗体,可以特异性地与VEGF结合, 阻断VEGF与其受体结合, 从而减少新生血管生成, 诱导现有血管的退化,抑制肿瘤生长。于2004年在美国上市,2010年在中国上市,获批的适应症覆盖肝细胞癌、非小细胞肺癌、结直肠癌、宫颈癌和巢癌等。作为广谱抗肿瘤药品,贝伐珠单抗已经成为了多种恶性肿瘤治疗指南全球推荐的标准方案。

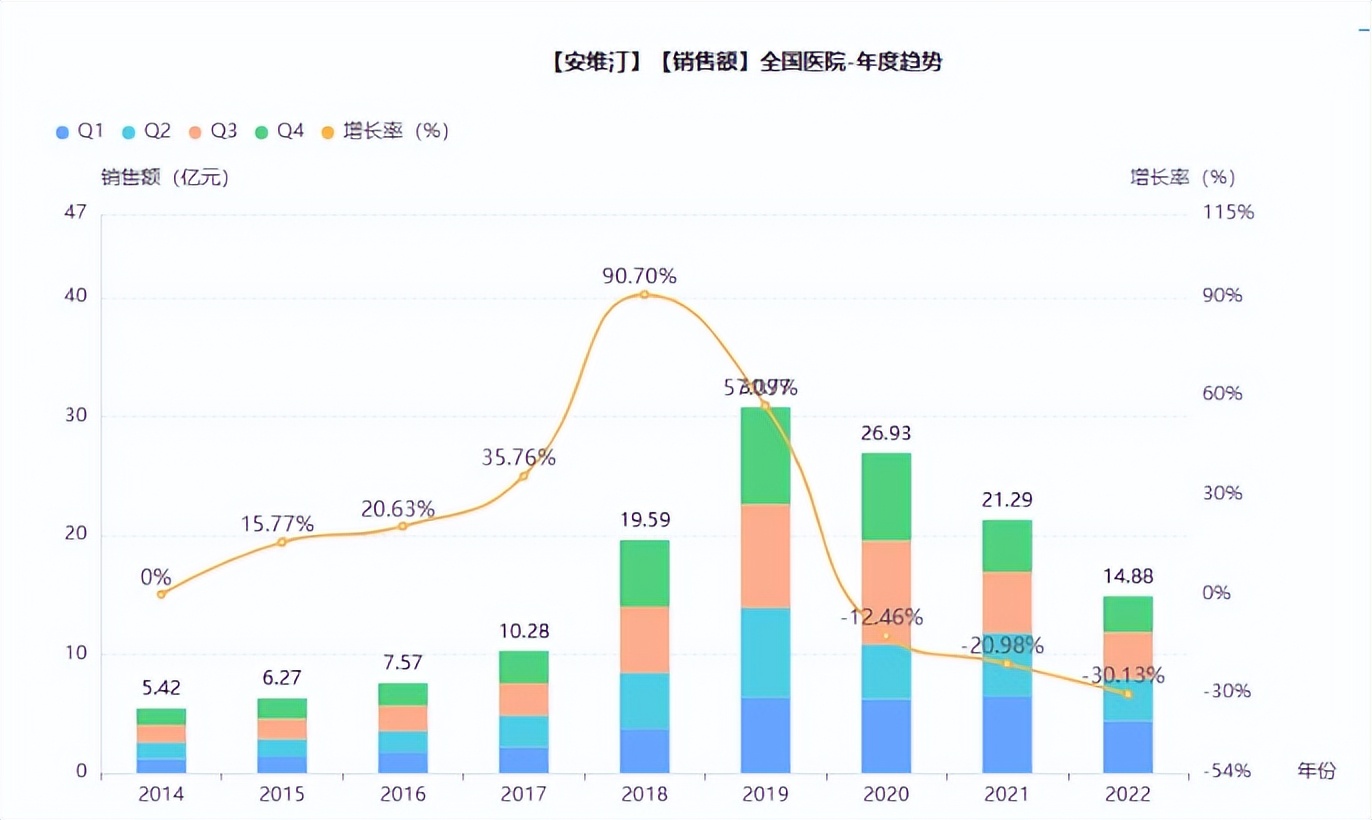

近年来,受专利到期、仿制药竞品等因素影响,众多企业的生物类似药入场围猎,罗氏的市场份额被逐渐瓜分蚕食,老"三驾马车"的营收一直在走下坡路。根据药融云数据统计,2021年美罗华在全国院内的销售额高达19亿元,然而在2022年却下滑至13亿元。与此同时,赫赛汀和安维汀的销售额也经历了类似的下滑。2021年,赫赛汀在全国院内销售额达到46亿元,而2022年,销售额下滑至41亿元。安维汀的销售额在2021年全国院内销售达到21亿元,然而到2022年却急剧下滑至14亿元,形势不容乐观。

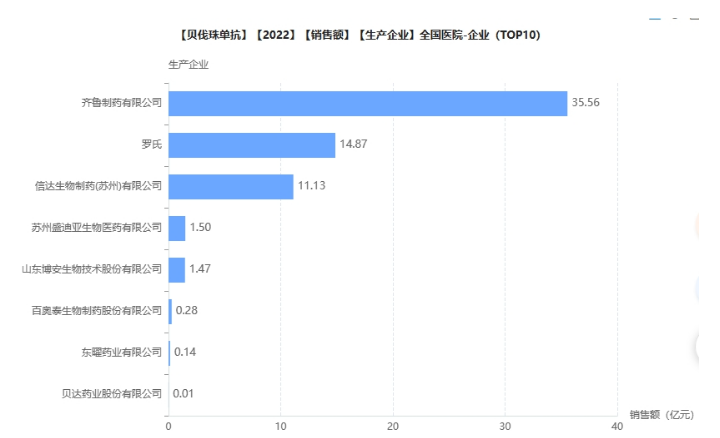

贝伐珠单抗在2022年全国院内销售TOP10企业榜单中,齐鲁制药以54%的市场份额超越了原研罗氏,宣告原研市场的“独享期”正式结束。同时,$信达生物(HK|01801)$、苏州盛迪亚生物医药以及山东博安生物等国内药企也成功跻身市场入围名单。如今,贝伐珠单抗市场的竞争愈演愈烈,既有昔日霸主逐渐陨落,也有新兴强者崭露头角,为市场格局注入了全新的活力。这场大戏般的竞争,无疑将为医药行业带来更多的精彩与变数。

10款贝伐珠单抗进入“内卷”,齐鲁制药领跑国内市场

贝伐珠单抗在中国的专利保护于2018年到期,而2018年8月齐鲁制药的贝伐珠单抗类似药的上市申获NMPA受理,于2019年12月批准其用于晚期、转移性或复发性非小细胞肺癌、转移性结直肠癌患者的治疗。这也意味着齐鲁制药不仅摘得了国产首个贝伐珠单抗生物类似药,还率先占据了市场先发优势,与罗氏一同分享了近30亿元的市场份额这块大蛋糕(2019年全国院内销售贝伐珠单抗市场销售额达30亿元)。

随着市场销售的上升,国内越来越多的企业来瓜分这块蛋糕,2020年信达生物的达攸同(贝伐珠单抗注射液)紧随其后,于6月获批上市,形成了“三国争霸”的局面。但这一市场格局很快就被打破了。

2021年,国产贝伐珠单抗类似药迎来了爆发期,共有6款产品获批上市,包括博安生物、盛迪亚生物(恒瑞医药全资子公司)、百奥泰、贝达药业、东曜药业和复宏汉霖,市场格局一下子由“三国争霸”变成了“列王的纷争”。

如今,贝伐珠单抗市场的角逐戏已经进入下半场,正大天晴的安倍斯和神州细胞的安贝珠分别于2023年2月、6月获批上市,意味着国产贝伐珠单抗类似药已扩增至10款,打破了原研药独占市场的局面,形成了10+1的市场格局。

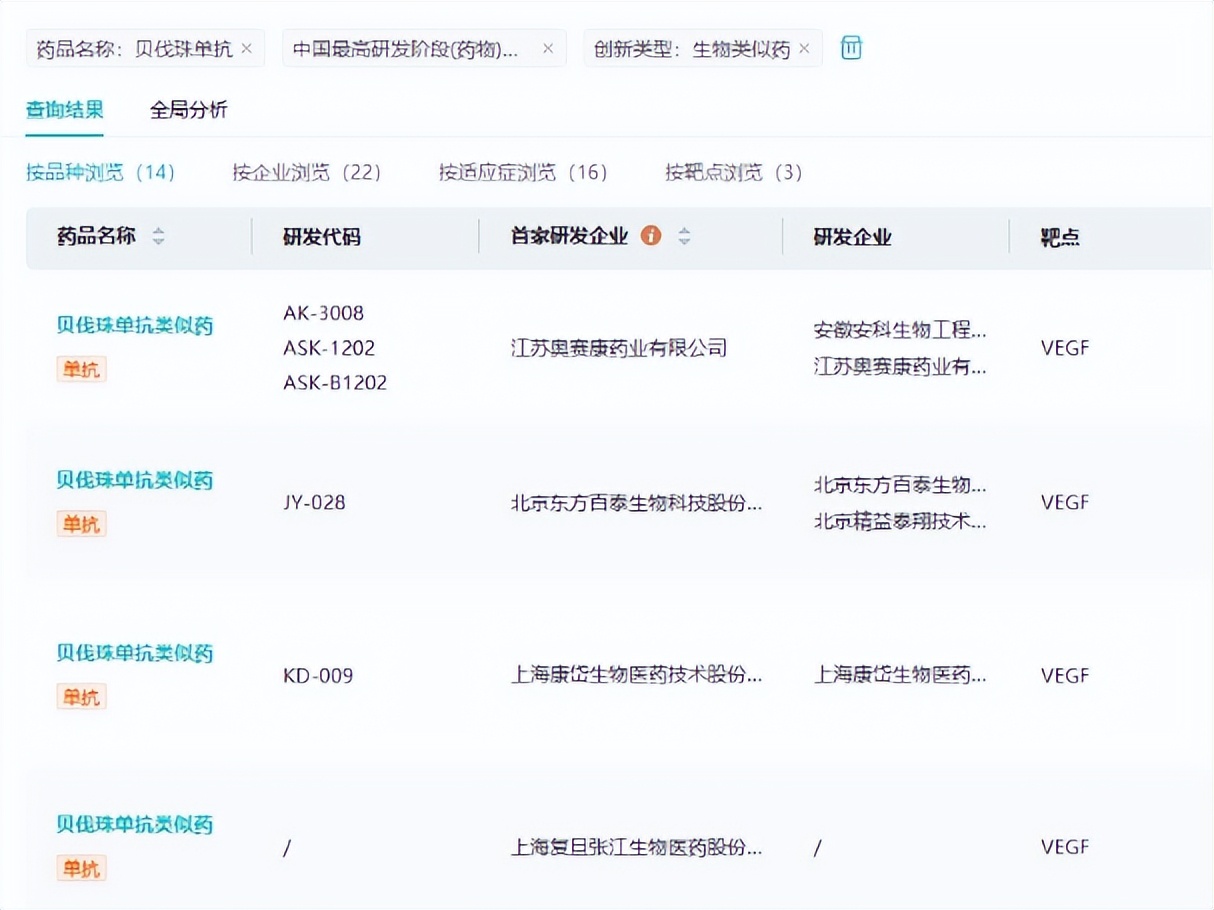

根据药融云数据统计,目前国内有北京东方百泰生物、江苏奥赛康药业、上海康岱生物医药等超20家企业的贝伐珠单抗药物正处于临床试验阶段,使得该领域进入了疯狂的“内卷”阶段。

<END>

本文作者可以追加内容哦 !