今日新能源赛道上演大反攻,相关ETF集体反弹,新能源车ETF(515030)盘中涨超4%,新能源ETF基金(516850)涨超3%,新材料50ETF(516710)和碳中和ETF(159790)均涨超2%。(来源:wind,ETF涨幅为二级市场价格涨幅,基金场内价格不代表基金净值)

2023年四季度,各大券商陆续发布2024年年度策略,新能源板块关注度提升。中信证券、浙商证券、光大证券等纷纷表达对行业的乐观预期。中信证券表示,看好新技术迭代以及出海景气的拉动方向,期待行业产能利用率见底回升,主推细分市场的拓展、产能出清和技术进步的迭代。浙商证券则表示,降本增效仍是行业主旋律,技术引领、低成本制造及现金充裕的全球化龙头具备穿越周期的能力,新技术的持续迭代有望带来结构性投资机会。

【板块解读】

总的来看,今年电力设备及新能源板块调整显著。经历19-22年新能源较强的支撑后,23年因为新能源板块各个细分赛道各个形态的供给以及需求侧的矛盾,导致板块成长与周期时点博弈氛围加重,带动板块阶段性显著调整。电力设备新能源行业正处于从以为主导的高成长阶段过渡到更依赖企业自身获取高质量成长的过程中,技术创新驱动的降本增效有望驱动细分板块出现结构性投资机会。当前各板块的增长机会如下:

1、光伏:需求仍保持旺盛态势,价格下行有望打开新的装机空间

年内国内装机保持高速增长,需求持续旺盛。2023年前三季度,我国光伏新增装机128.9GW,同比增长145%,其中集中式光伏新增装机61.79GW,占比48%,分布式光伏新增装机67.14.GW,占比52%。

光伏板块是景气度高、业绩兑现度好的优质板块,基本面拐点有望加速到来。当下全球能源转型需求依然旺盛,其中美国针对光伏产品进口政策有望边际改善,欧洲对能源转型的态度依然坚决,中国大基地与分布式新增装机有望维持稳健增长,随着上游原材料成本下降、组件价格进入下行通道,全球新增光伏装机需求有望持续维持稳健增长。据机构估算,2024年全球光伏新增装机需求有望达到480GW,同比增长26%。

光伏行业预计将延续高景气。目前行业PE分位数处于历史相对低位,投资性价比突出。建议关注:1)一体化布局逐步完善的行业龙头,2)建议关注盈利处于周期底部,有望量利齐升的辅材环节。

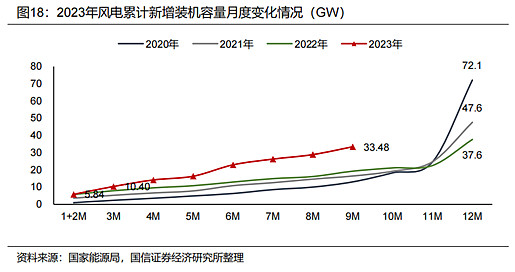

2、风电:关注“海上+海外+国产替代”三条投资主线

从需求侧来看,全球能源转型需求日益迫切,欧洲能源转型压力仍旧高企,全球海上风电加速推进。中国陆上风电收益率较高带动行业需求快速放量。

从供给侧来看,国产风电供应链价格及产能具备显著竞争力,零部件对外出口可期,建议关注主轴、铸件、塔筒、法兰等环节。与此同时,轴承为风电中国产替代化率偏低的环节,风电轴承及风电滚子国产化有望加速推进,看好风电国产替代趋势,建议关注国产替代及渗透率加速提升的环节。

此外,全球海上风电加速推进,海上风电往深远海发展带来离岸距离及水深增加,海上风电产业链有望受益。建议2024年关注深远海与出口方向。

3、锂电行业:需求预期良好,建议关注三条投资主线

受制于2023年市场需求增速下行,材料价格大幅度下跌和产能释放加速导致行业公司盈利承压等因素,锂电行业估值水平经历下调。

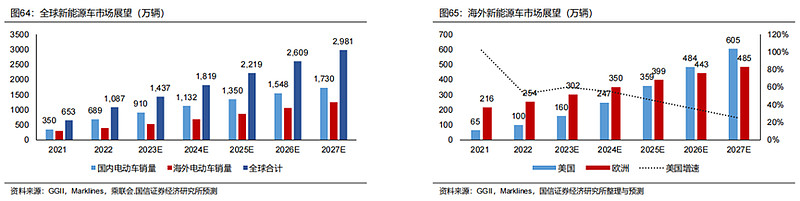

展望未来,需求预期良好,格局有望改善。新能源车方面,目前全球新能源乘用车渗透率仅约15%,仍有广阔提升空间,受益于中美欧市场需求共振,到2026年全球动力锂电装机量有望达到1657GWh,四年CAGR为34%。此外,储能支撑锂电池中长期需求,到2026年全球储能锂电需求量有望达到503GWh,四年CAGR为37%。

2024 年建议重点关注三条投资主线:一是锂电产业下游,重点关注动力电池龙头及二线动力电池优质标的;二是锂电关键材料细分领域龙头;三是主题性投资机会,如造车新势力订单超预期等。

4、电力设备:电力需求复苏,市场化建设加速

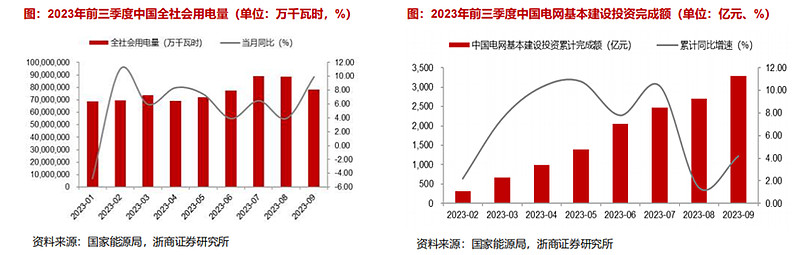

电力需求与电网投资增长,出海需求旺盛,景气度有望向上。1)前三季度全社会用电量呈现良好增长态势,根据电力规划设计总院预测,未来三年中国电力需求仍有望保持刚性增长。2)电网投资具有投资规模大、产业链条长的特点,是当下环境下稳增长的重要手段之一,电网投资额有望维持稳健增长。3)进入2024年,一带一路投资、欧美新能源产业发展、新兴市场在矿产资源和低端制造业的发展,都对电网建设提出了一定的要求。我国电力装备产业链完整、竞争力强,电力装备出海为上市板块打开新的估值空间,建议关注电力设备出海领域。

2023年以来电力市场化建设持续加速。国家发展改革委、国家能源局等单位就电力市场化改革领域的文件频出,包括输配电价改革、电力现货市场建设、容量电价机制建设等,电力市场化建设进一步加速。看好电力市场化建设加速,建议关注相关商业模式探索过程中的投资机会。

相关产品:

1、新能源车 ETF(515030)及其联接基金(013013/013014)

新能源车ETF跟踪中证新能源汽车指数(指数代码: 399976.SZ,指数简称:CS 新能车)。指数选取涉及锂电池、充电桩、新能源整车等业务的上市公司股票作为成份股,以反映新能源汽车行业相关上市公司的整体表现。中证新能源汽车指数成分股“少而精”,聚焦行业上中下游产业发展机遇。

2、新能源 ETF 基金(516850)及其联接基金(017571/017572)

新能源ETF跟踪中证新能源指数(指数代码:399808.SZ,指数简称:中证新能)选取样本空间中新能源相关行业的上市公司股票,可再生能源生产,以及能源应用、存储及交互设备,以及其他属于新能源相关行业的上市公司等;按照过去一年日均总市值由高到低排名,选取不超过 80 只股票构成中证新能源指数样本股。

3、绿电 ETF(562550)及其联接基金(018734/018735)

绿电ETF跟踪中证绿色电力指数(指数代码:931897.CSI,简称:绿色电力)选取业务涉及光伏发电、风电、水电等绿色电力领域的 50 只上市公司证券作为指数样本,以反映绿色电力领域上市公司证券的整体表现。

4、碳中和ETF(159790)及其联接基金(013605/013606)

碳中和ETF跟踪中证内地低碳经济主题指数,聚焦光伏、锂电、电力、环保等低碳主题公司,受益于国家“3060”碳达峰、碳中和,相关新能源、节能环保公司,业绩增长空间广阔。指数覆盖社会经济各领域与减碳相关的行业及企业,便于投资者精准全面把握市场热点。

#碳酸锂期货跌破9万元关口##新能源赛道爆发#$新能源车ETF(SH515030)$$绿电ETF(SH562550)$$碳中和ETF(SZ159790)$

数据来源:中信证券、浙商证券、国信证券、东方证券、Wind,截至2023.12.06,本产品风险等级为R4(中高风险),以上基金属于指数基金,存在标的指数回报与股票市场平均回报偏离、标的指数波动、基金投资组合回报与标的指数回报偏离等主要风险,其联接基金存在联接基金风险、跟踪偏离风险、与目标ETF业绩差异的风险等特有风险,且市场或相关产品历史表现不代表未来。申购:A类基金申购时,一次性收取申购费,无销售服务费;C类无申购费,但收取销售服务费。二者因费用收取、成立时间可能不同等,长期业绩表现可能存在较大差异,具体请详阅产品定期报告。投资者在投资基金之前,请仔细阅读基金的《基金合同》、《招募说明书》和《产品资料概要》等基金法律文件,充分认识基金的风险收益特征和产品特性,并根据自身的投资目的、投资期限、投资经验、资产状况等因素充分考虑自身的风险承受能力,在了解产品情况及销售适当性意见的基础上,理性判断并谨慎做出投资决策,独立承担投资风险。投资者投资于本基金面临跟踪误差控制未达约定目标、指数编制机构停止服务、成份券停牌等潜在风险、标的指数回报与股票市场平均回报偏离的风险、标的指数波动的风险、基金投资组合回报与标的指数回报偏离的风险、标的指数变更的风险、基金份额二级市场交易价格折溢价的风险、申购赎回清单差错风险、参考IOPV决策和IOPV计算错误的风险、退市风险、投资者申购赎回失败的风险、基金份额赎回对价的变现风险、衍生品投资风险等。联接基金资产主要投资于目标ETF,在多数情况下将维持较高的目标ETF投资比例,基金净值可能会随目标ETF的净值波动而波动,目标ETF的相关风险可能直接或间接成为ETF联接基金的风险。ETF联接基金的特定风险还包括:跟踪偏离风险、与目标ETF业绩差异风险、指数编制机构停止服务风险、标的指数变更的风险、成份券停牌或违约的风险等。本资料不作为任何法律文件,观点仅供参考,资料中的所有信息或所表达意见不构成投资、法律、会计或税务的最终操作建议,我公司不就资料中的内容对最终操作建议做出任何担保。在任何情况下,本公司不对任何人因使用本资料中的任何内容所引致的任何损失负任何责任。市场有风险,入市需谨慎。

本文作者可以追加内容哦 !