近年来,随着鼓励分红政策的陆续出台和市场环境的日益成熟,股息率的显著提高和成熟企业的分红常态化成为了A股市场明显的变化。Wind数据显示,截至2023年12月1日,万得全A指数股息率(近12个月)高达2.18%,位于基期(1999/12/30)以来92%的分位水平,A股市场股息率趋于历史高位。

在此背景下,今年凭借较为突出的抗风险能力和防御属性走“红”的高股息资产,其特征与优势得到进一步夯实,红利策略有望成为未来A股市场长“红”的策略方向。

震荡市“缓震器”,吸引资金持续增配

红利策略以股息率为核心指标,选取现金流稳定、长期持续分红且分红比较较高的上市公司作为投资标的,聚焦的公司往往具备较优基本面、盈利能力稳定、估值较低的特征。在权益市场持续震荡的背景下,这些优势赋予了高股息资产较强的抗风险能力,叠加较高的股息分红能够一定程度上减缓市场波动的冲击,红利策略在震荡市期间往往具有较优表现。

此外,市场的波动放大和震荡持续,无疑将影响投资者的风险偏好。而当投资者偏好下降时,出于对未来的担忧,部分资金可能逐渐抛弃高弹性资产,转身关注确定性更高的高股息资产,或进一步推动红利策略走强。$红利ETF(SH510880)$

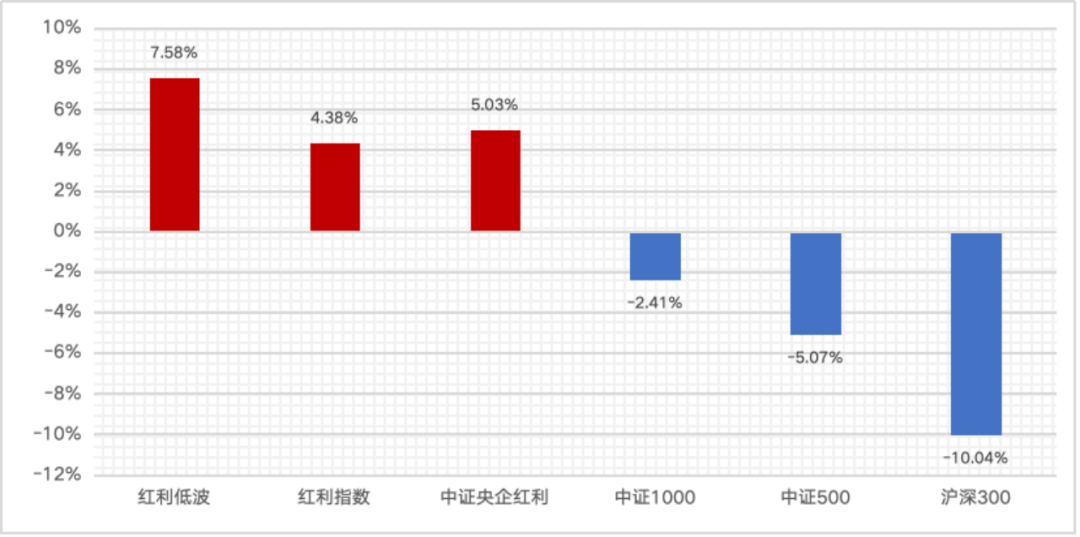

Wind数据显示,2023年来主要红利主题指数逆势上涨,较同期沪深300中证500等宽基指数有明显超越,红利策略表现靓丽彰显出色的“防御属性”。

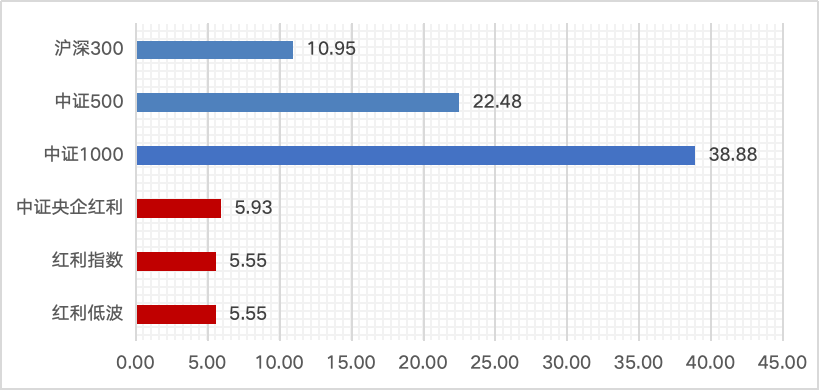

而在市场波动后,投资者对市场的不确定性有更深切的感受,红利策略的优势开始深入人心,并逐渐成为资金加码的重要方向。交易所数据显示,截至12月1日,红利主题ETF总规模从2022年年底的212.44亿元增长至434.89亿元,年内增幅高达104.71%。

(红利主题ETF包括名字中含红利、高股息、股东回报的ETF)

股息持续提升,夯实红利策略地基

资金的青睐,反映了随着A股市场分红体系日益成熟,未来红利策略的有效性与配置价值有望提升。而在盈利端和政策端,A股市场已巩固了分红常态化的基础。

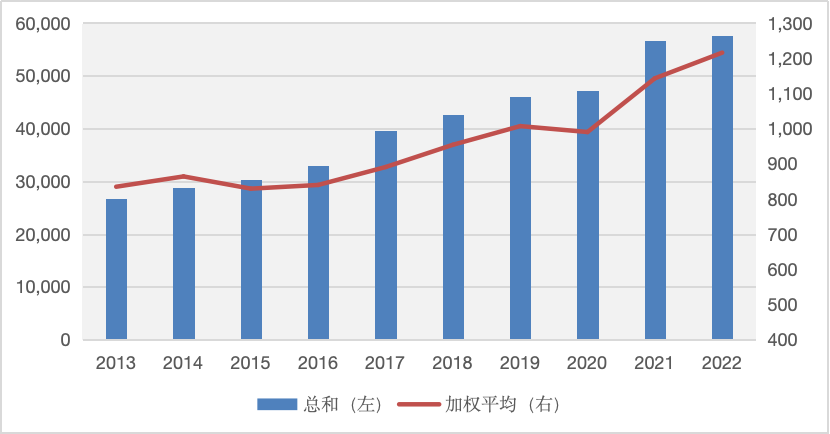

在盈利上,随着中国经济的蓬勃发展和A股市场的持续扩容,上市公司净利润总和呈现逐年递增的趋势,近十年平均年度增长率高达9.12%。同时,从上市公司加权平均净利润来看也呈现出上行趋势,在时间的灌溉下,A股市场正孕育出不少盈利稳步提升的优质企业。$红利低波ETF(SH512890)$

A股上市公司的盈利保持上行趋势,也推动了分红状况的持续改善。一方面,A股上市企业的分红规模增长较快,近五年来A股上市公司累计分红8.2万亿元,分红金额平均年度增长率为14.03%。另一方面,随着市场环境日益成熟,上市企业也逐步养成了分红的习惯,2022年分红企业数数量占全市场企业数量的比重为67.1%,其中连续5年分红的公司占比由20%提升至48%。$港股通红利ETF(SH513530)$(数据来源:wind)

在政策上,今年来分红政策的持续优化,也是上市企业分红提升的重要原因。

8月18日,《证监会有关负责人就活跃资本市场、提振投资者信心答记者问》中提到,“强化分红导向,推动提升上市公司特别是大市值公司分红的稳定性、持续增长性和可预期性。”8月27日,证监会进一步规范股份减持行为,将分红与减持挂钩,明确“上市公司存在最近三年未进行现金分红、累计现金分红金额低于最近三年年均净利润30%的,控股股东、实际控制人不得通过二级市场减持本公司股份。”

10月20日,为进一步健全上市公司常态化分红机制,提高投资者回报水平,中国证监会对《上市公司监管指引第3号——上市公司现金分红》进行了修订,修订主要包含三个方面,一是进一步明确鼓励现金分红导向,推动提高分红水平。二是简化中期分红程序,推动进一步优化分红方式和节奏。三是加强对异常高比例分红企业的约束,引导合理分红。

上市企业盈利水平的提升和分红政策的完善,有助于上市公司分红稳定性与确定性的提升,或进一步加码红利策略的确定性溢价,盈利确定性和分红意愿高的行业和公司表现有望受益。

较优市场环境,表现有望延续强势

红利策略作为一大经典投资策略,不仅是在震荡市场有较优表现,长期来看,策略的有效性经过时间考验。Wind数据显示,近十年红利指数的整体表现也大幅跑赢同期主流宽基指数,具备突出的配置价值。

除股息率提升外,当前市场投资环境的其他变化,也让红利策略的长期较优表现有望延续。

·从市场风格来看,过往市场对短期业绩增速爆发力的定价权重过高,而给长期稳定的ROE权重太低,使得聚焦盈利因子的高股息资产在估值上持续偏低。实际上,分红不仅是检验企业财务健康的衡量标准,同时也是投资者长期回报的价值源泉,在A股市场分红常态化的背景下,旧有的定价体系有望迎来修正。

·从配置价值来看,随着中国经济的高质量转型,成长板块的投资机会愈发结构化,捕捉难度不断提升,同时高弹性也伴随着较高不确定性,使得红利策略有望成为哑铃配置的一端,与成长板块构成较优权益组合。

·从资产性价比来看,随着利率走低和经济增速较以前有所放缓,资产荒成为市场特征之一,国内无风险投资收益率正持续下行,存款利率告别“3时代”,权益市场波动加大使得投资风险偏好下移,高股息红利资产关注度有望提升。

但在“公司盈利没有增长、股价下行带来市盈率估值下行、从而提升股息率”的高股息陷阱下,红利策略的应用需要找好工具,而红利主题ETF及其联接基金或是避免高股息陷阱、便捷布局的较优选择。

#2024年A股或呈现小牛市#

相关基金业绩:

华泰柏瑞红利ETF成立于20061117,2018-2022年、2023年上半年收益依次为-13.90%、16.51%、-0.71%、10.94%、2.47%、2.59%, 业绩比较基准为:上证红利指数。同期收益分别为-16.96%、10.67%、-5.69%、7.62%、5.03%,历任基金经理:柳军(20090604至今),李茜(20191105至今)。

华泰柏瑞红利低波ETF成立于20181219,2019-2022年、2023年上半年收益依次为21.57%、9.46%、19.56%、2.72%、11.43%。业绩比较基准为:中证红利低波动指数收益率,同期收益分别为15.97%、-2.96%、10.80%、-1.90%、8.51%。历任基金经理:柳军(20181219至今)。

华泰柏瑞港股通红利ETF成立于20220408,2022年(成立至年底)、2023年上半年收益依次为3.59%、9.39%,业绩比较基准为:中证港股通高股息投资指数收益率,同期收益分别为-4.15%、4.90%。历任基金经理:李茜(20220408至今),何琦(20220408至今)。

华泰柏瑞央企红利ETF成立于20230518,业绩比较基准为:中证中央企业红利指数收益率,截至最新报告期运作时间不满6个月业绩暂不予以列示。历任基金经理:李茜(20230518至今)。

以上数据摘自基金定期报告。

本文作者可以追加内容哦 !