文|储燕 出品|天下财道

频频登上热搜的预制菜,也推升了海欣食品(002702.SZ)的股价。

12月5日,市场大跌再次击破3000点,但海欣食品全日封住涨停板。次日开盘后,股价又创新高。

是因为海欣食品业绩出色吗?财报显示,公司前三季度净利润下滑了超九成。

但公司股价却突然大涨,从10月23日4.96元/股起步,仅仅一个多月时间,股价涨幅接近50%。考虑到这期间,大盘异常弱势,说公司股价“炒上天”并不为过。

那么,这其中有什么玄机?

业绩不稳

海欣食品成立于2005年4月,2012年10月上市。公司主要从事速冻鱼肉制品和肉制品、速冻米面制品、速冻菜肴制品、常温鱼肉制品和肉制品的生产和销售。其核心产品为速冻鱼糜制品。

其官网显示,公司主要在江浙和山东设有8个生产基地,并在全国设有7家销售子公司。

虽然公司在股市上以“速冻鱼肉制品第一股”闻名,但说到业绩就没那么“光鲜”了。

东方财富网显示,公司上市后不久,业绩出现波动,甚至时不时出现亏损状态。2015年、2017年和2021年,公司亏损额分别为3951万元、2728万元、3443万元,合计超亿元。

从增长率来看,海欣食品的归母净利润在2014年、2015年、2017年、2019年、2021年这5年皆出现了负增长,增速分别下滑45%、314%、308%、80%、148%。

也就是说,公司上市后,接近一半的时间里,海欣食品归母净利润都出现了负增长。

而且,海欣食品今年以来的业绩表现,堪称遭遇“滑铁卢”。

2023年前三季度,海欣食品的归母净利润仅约367万元,同比下滑了93%。分季度来看,一季度同比下滑了29%,半年度迅速扩大到下滑94%,在第三季度也下滑了92%。

可以看到,海欣食品今年二、三季度的业绩恶化非常严重,第四季度虽还未披露,但一时也找不到乐观的理由。

是什么原因,导致这种尴尬情况的出现?

毛利下滑

海欣食品在三季报中表示,净利润下滑主要由于生产成本提升,商超系统促销折让;海产品前期投入暂未起量,导致毛利率下降;推广费用加大投入所致3大原因。

前三季度,海欣食品的营业成本高达约9亿元,要知道,其营业总收入只有约11亿元,成本占比高达约81%。

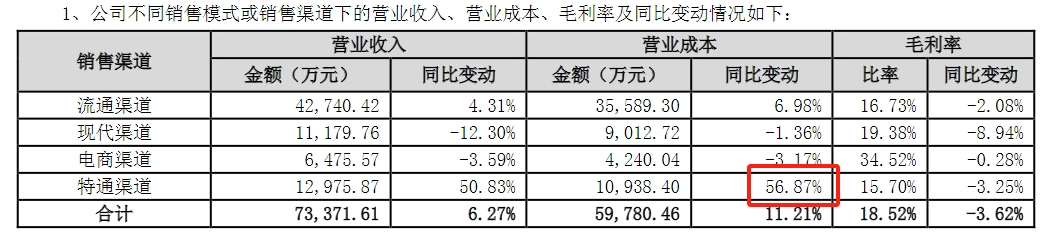

海欣食品三季报虽没对营业成本进行更加详细的披露,但从半年报来看,主要是特通渠道成本的增加,也就是向大型连锁餐饮、企事业单位直接供应产品,以及出口业务。

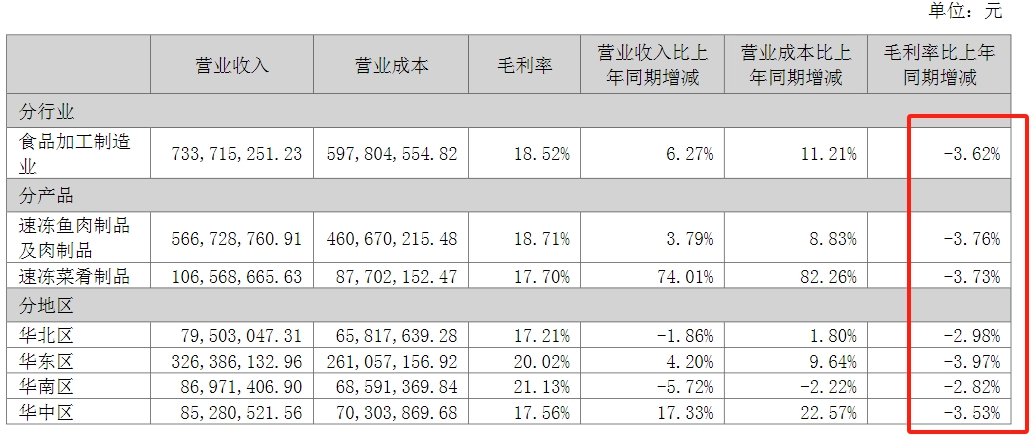

上半年,海欣食品综合毛利率为18.52%,同比下降了3.62个百分点。更进一步来看,公司各个渠道、各类产品、各个地区的毛利率都或多或少的出现了下滑。

与此同时,截至三季度末,海欣食品存货约为4.7亿元,较年初增长了超亿元,同比增速更是达到约45%,远超营收增速。

海欣食品表示,存货增加主要由于控股子公司福建东鸥纳入合并范围以及战略库存所致。

作为一家食品类公司,海欣食品存货中,原材料占据了较大部分,存货较多带来的资产减值风险不可避免,并且最终将蚕食利润。

无论业绩如何,最起码的,但愿公司的上述解释和说法,是真实准确的。在这方面,公司有“前车之鉴”。2019年之前,海欣食品发布的财报频繁收到监管部门的问询。

具体包括,2014年、2015年、2017年、2018年报,其中2015半年报、2017半年报也收到了问询函。

大举扩张

虽然净利润大降、毛利率下滑,海欣食品却还在大举扩张之中。

首先,公司瞄准了“高端”预制菜领域。

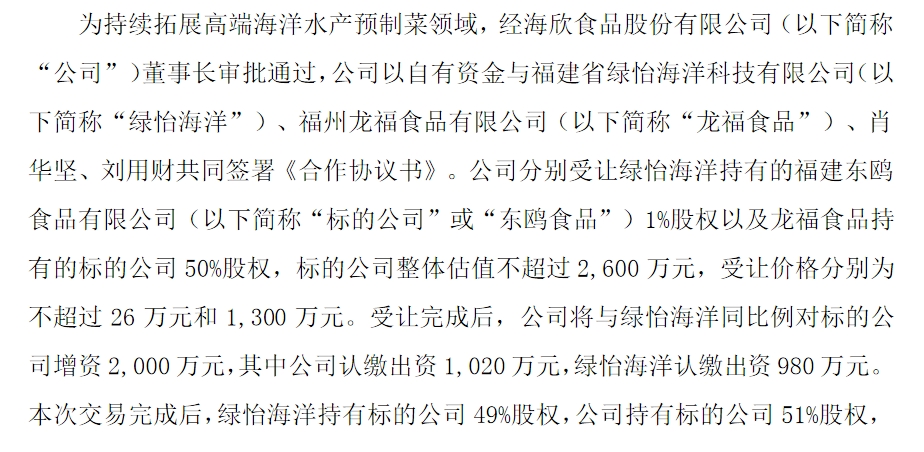

今年4月初,海欣食品发布公告表示,拟受让福建东鸥食品有限公司合计51%的股权,并向其增资,以此布局鲍鱼预制菜业务,拓展高端海洋水产预制菜领域,该领域也是公司新的发展战略重点。

其次,大举增资水产品精深加工及速冻菜肴。

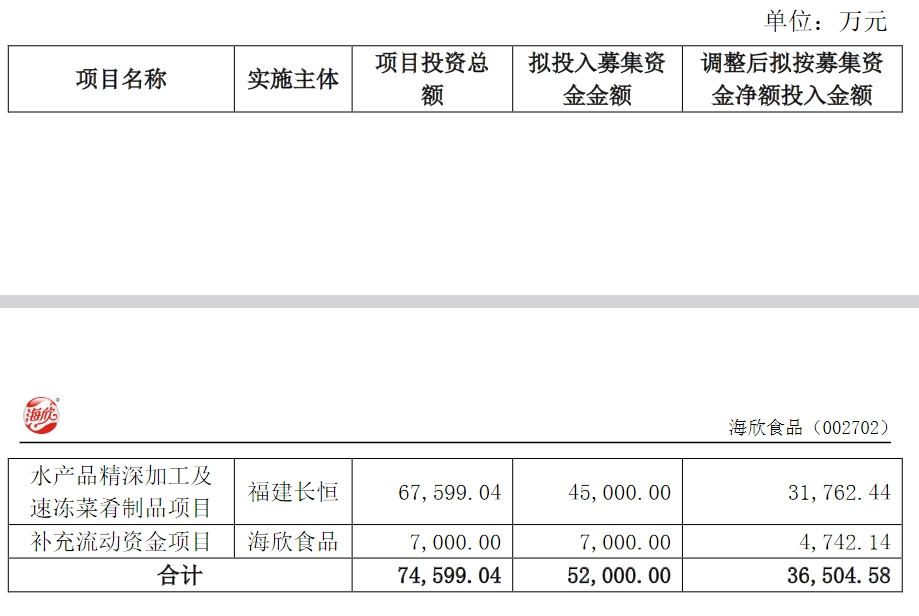

8月底,海欣食品向全资子公司福建长恒食品有限公司(下称“福建长恒”)的增资申请获得批复,将用于“水产品精深加工及速冻菜肴制品项目”,这个项目的总投资金额高达约7亿元。

此外,海欣食品部分项目也在推进中。公司在半年报中表示,福建长恒(连江工厂)新建年产十万吨速冻鱼肉制品项目累计完工进度95%,建筑主体已完成,进入内部装修及配套设施设备施工阶段,预计下半年投产。

东山腾新食品有限公司(东山工厂)二期扩建项目,主要为优化和增加常温休闲食品产能,已完成主体结构建筑,基本完成消防材料报批,预计2023年第三季度完成验收。

总体来看,海欣食品摆出的阵势大概是这样的:一方面今年前三季度业绩大幅下滑,另一方面今年在大张旗鼓搞扩张。

那么,对于这些天海欣食品股价“怪异”强势怎么理解呢?一方面,这和预制菜板块整体比较强势有关,另一方面只能说有资金在“炒预期”。

炒什么预期呢?比如海欣食品大举扩张,可以带来明年业绩的真实增长。

只是,公司扩产后市场需求端是随之扩大,还是一如往常导致存货高企,出现更严重的产能过剩,都还是未知数。

12月6日,公司股价巨幅震荡,上午涨幅一度达9%,下午急转直下,尾盘收跌近3%,动态市盈率仍高达768倍。希望海欣食品能够用业绩增长支撑住股价,而不是像前几次那样,股价冲高之后昙花一现,套牢大批投资者。

- END -

免责声明:文章信息不构成投资建议

本文作者可以追加内容哦 !