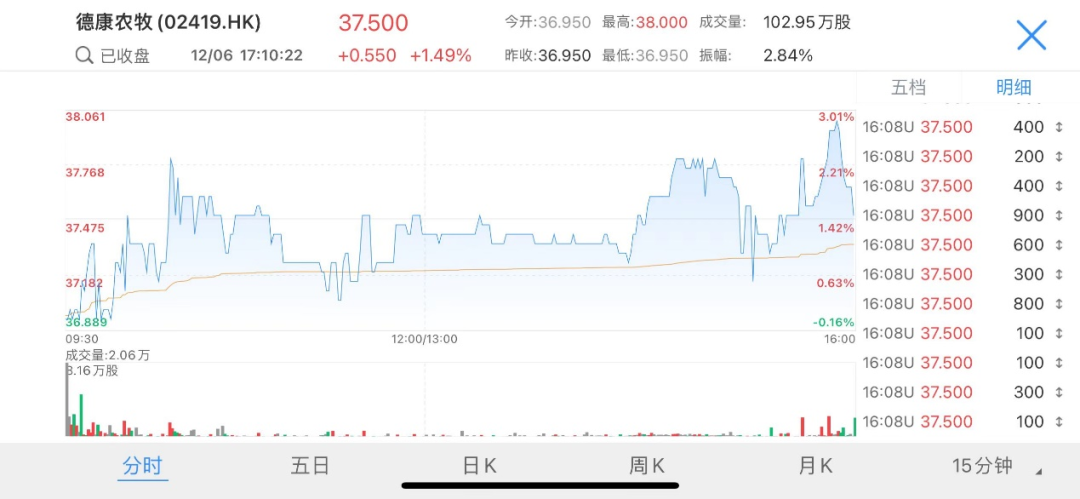

据LiveReport大数据,12月6日,德康农牧(2419.HK)正式登陆港交所,联席保荐人为中金公司、花旗。此次公司引入3位基石投资者,包括贵阳农业、秀山县欣之园、渠县汇兴产投,持股占全球发售约43.0%。

上市首日,公司股价平开36.95港元/股,之后保持微涨,尾盘最高涨至38港元/股,收盘报37.5港元/股,涨幅1.49%,最新市值145.83亿港元。

全日成交102.95万股,成交额3819.16万港元。不计手续费,每手100股净赚55港元。

来源:LiveReport大数据

经纪商方面,上市首日净买入最多的是华泰金融、UBS HK、金马证券,分别净买入4.14万股、3.49万股、2.81万股;净卖出最多是的富途证券、尊嘉证券、申万宏源,分别净卖出7.35万股、4.41万股、2.30万股。

来源:LiveReport大数据

绿鞋方面,据LiveReport大数据,德康农牧并无可行使超额配股权。

业务方面,公司是中国第六大生猪提供商和第三大黄羽肉鸡供应商,主要从事生猪和黄羽肉鸡的育种与养殖,拥有生猪、黄羽肉鸡育种、养殖以及饲料生产方面垂直一体化的产业链。

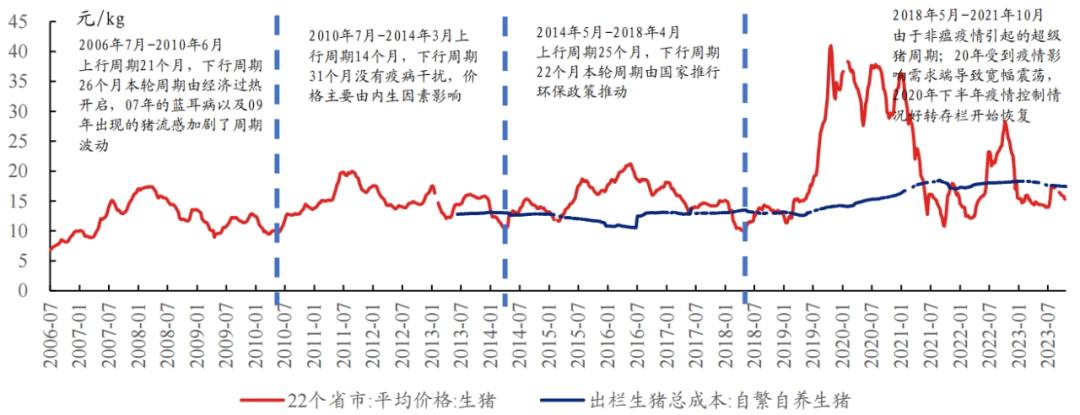

据悉,迄今为止中国共经历了四个猪周期:第一个周期为2006年至2009年,第二个周期为2009年至2014年,第三个周期为2014年至2018年,目前正处第四个周期,始于2018年并持续至今。

本轮猪周期更多由内生盈亏主导,在经过2019-2021年超高盈利周期后,产业内资本积累增加、集中度迅速提升,导致本轮猪周期主动去产能的速度较以往周期更慢。2021年下半年起行业整体陷入深度亏损,进入产能去化节奏。

来源:兴证研究

2023年后供给过剩导致猪价持续低迷,去产能趋势加速。据国家统计局及各三方数据推算,前期母猪产能水平对应23Q4-24H1的生猪出栏量仍较高,供给端压力和春节后需求淡季影响下,24H1猪价或继续磨底。

随着前期产能去化导致生猪出栏减少,以及消费进入旺季,不少机构认为24H2猪价有望周期上行,而成长性强、成本控制优的头部企业,能够凭借规模化优势,在周期上行和行业集中度提升的过程中受益。

本文作者可以追加内容哦 !