——王晓宁·国富策略回报(450010)

沪深300指数包含沪深两个交易所内市值最大、最具代表性的300家上市公司,其走势比较全面地反映了中国内地股市整体的运行趋势,且行业分布均衡,波动相对大盘通常更小,因而成为大量专业机构投资者追求战胜的目标基准。

有些人尝试用择时,有些人选定一种投资风格,有些人尝试做行业轮动或风格轮动,还有些人会选择沪深300指数增强。这些策略普遍存在波动过大、稳定性不够或超额不多等问题。

我最近注意到一只基金,近4年稳定战胜沪深300,季度胜率高达88.24%;同时超额收益也较为可观,近4年累计超额收益59.41%*(数据来源:wind,截至2023.9.30)。

该基金早就被先知先觉的机构投资者发现了,据2023年中报披露,机构持有人占比达93%(非机构定制基,持有户数超过20000人),截至三季度末的最新规模30亿,也处于一个比较舒服的规模,所以也非常适合普通投资者关注。

所以,我们这一期的基金经理画像就为大家介绍——国富策略回报,以及基金经理王晓宁。

一、基本情况

王晓宁,2004年入行,有近20年从业经验,2008年加入国海富兰克林基金,2013年7月开始管理基金,投资经验超过10年。

目前管理4只基金,规模32.71亿,现任国海富兰克林基金研究分析部总经理。

二、业绩和风险控制情况

王晓宁的权益代表作国富策略回报(450010),自2013-7-30开始管理至今,累计收益141.44%,好于沪深300同期61.89%的收益。下图为任职以来的净值走势对比沪深300。(数据来源:wind,2013-7-30至2023-11-22)

王晓宁更强之处在于有较为稳定的超额收益能力。据媒体报道,从2019年三季度开始,他定下了“每年力争跑赢沪深300指数”目标,国富策略回报开始锚定沪深300指数,通过行业均衡配置+行业内精选个股的策略获取超额收益,取得了较为出色的成效,此后的业绩也是我们重点要分析的部分。

下图为2019-7-1以来,国富策略回报的净值(红线),以及相对于沪深300的累计超额收益(黑线)。(2019-7-1至2023-11-22,数据来源:韭圈儿)

从2019-7-1以来,市场经历了数次风格切换,国富策略回报的年度胜率100%(今年到目前也跑赢),季度胜率高达88.24%(17个季度中15个季度跑赢)。市场上的偏股基金,极少有人能做到这一点。

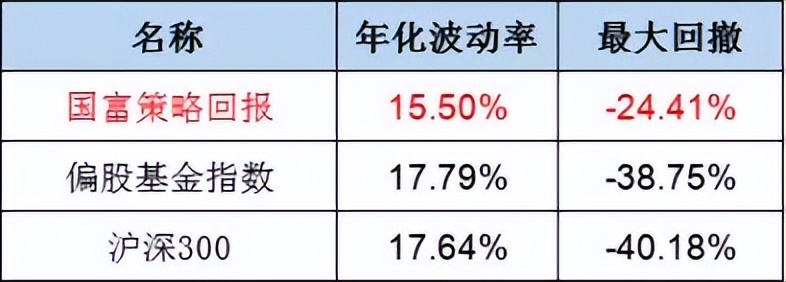

从风险控制来看,2019-7-1以来国富策略回报的波动率和最大回撤都远低于沪深300,也低于同类产品(偏股型基金指数)。也就是说,用更小的风险取得了比沪深300更好的收益,展现出较强的风险调整后收益获取能力。(2019-7-1至2023-11-22,数据来源:choice)

下图是对比沪深300的最大回撤情况,2019年7月以来沪深300超过10%的回撤有6次,国富策略回报有5次回撤都低于沪深300,意味着大部分下跌过程中,组合都跌的比指数少,持有体验非常好!(数据来源:韭圈儿,2019-7-1至2023-11-22)

三、横向对比

王晓宁在过去四年能较为稳定地战胜沪深300,主要是采用了均衡构建组合+根据性价比动态调整的策略。

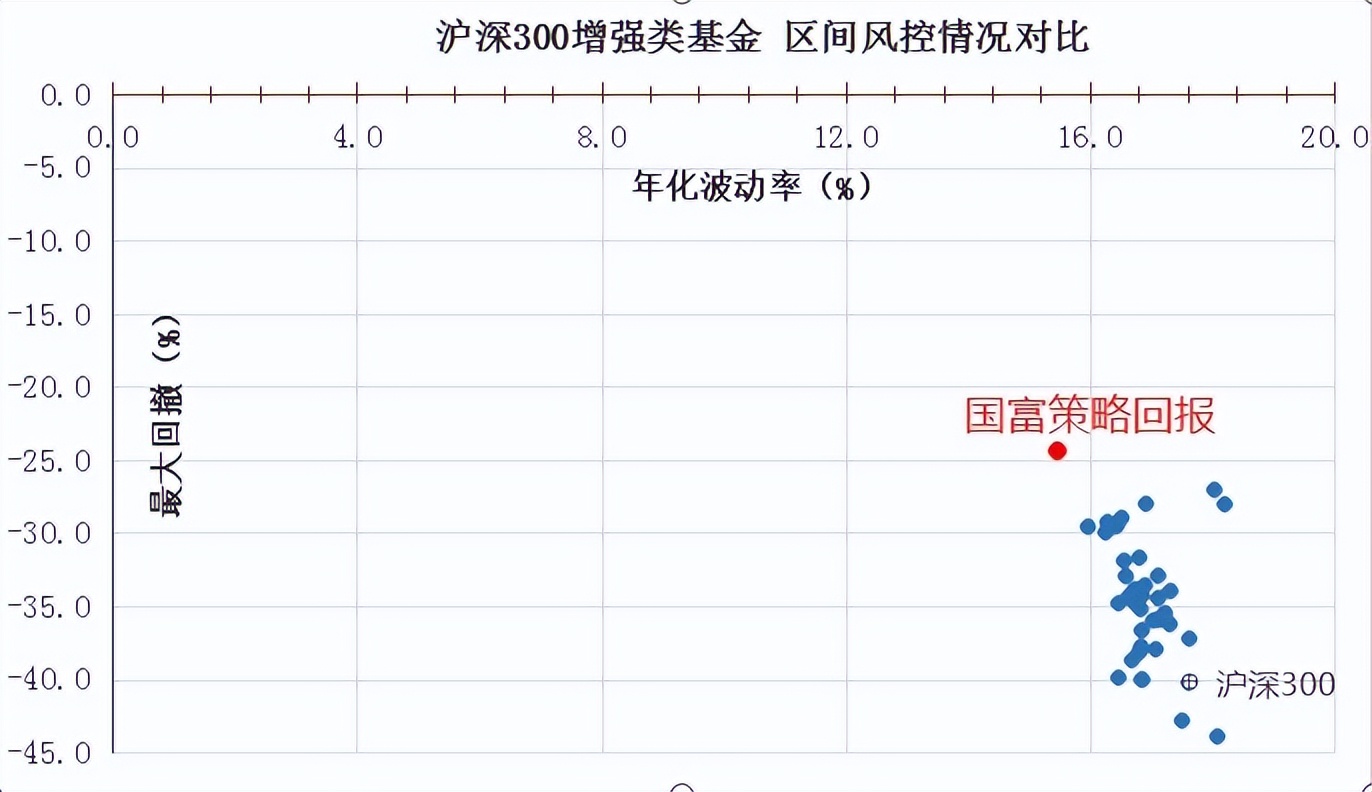

另一类经常也能稳定战胜沪深300的基金,主要是沪深300指数增强基金,这类基金属于被动型基金,大多采用量化增强策略,而王晓宁则是主动选股。我们可以对比一下效果。

下图是国富策略回报与其他市场上主流沪深300增强基金的收益对比。可以看到,大部分沪深300指数增强基金都相对沪深300有超额收益,但不如国富策略回报的超额收益来的多。(2019-7-1至2023-11-22,数据来源:choice)

下图为同期上述基金的波动率情况对比,大部分沪深300指数增强基金的波动率也都略好于沪深300,但国富策略回报的波动率控制同样拉开其他基金一大截。

所以我个人觉得,买沪深300指数增强基金,还不如替换为国富策略回报。

四、定量分析(以国富策略回报为例)

1、当前持仓情况

下图为基金三季报披露的2023Q3前十持仓

前十持仓平均PE为17.8,平均PB为2.6,平均市值为6185亿,ROE为14.8%。估值略高于沪深300,风格略偏成长;市值偏大盘但略低于沪深300。(数据来源:韭圈儿,取数日期:2023-11-22)

行业均衡分散,前十大重仓包含了10个申万行业,持股集中较低。从选股来看,并不是简单的复制沪深300成分股,而是凸显了主动选股策略,与公募基金的十大重仓重合度也比较低。

2、历史持仓情况

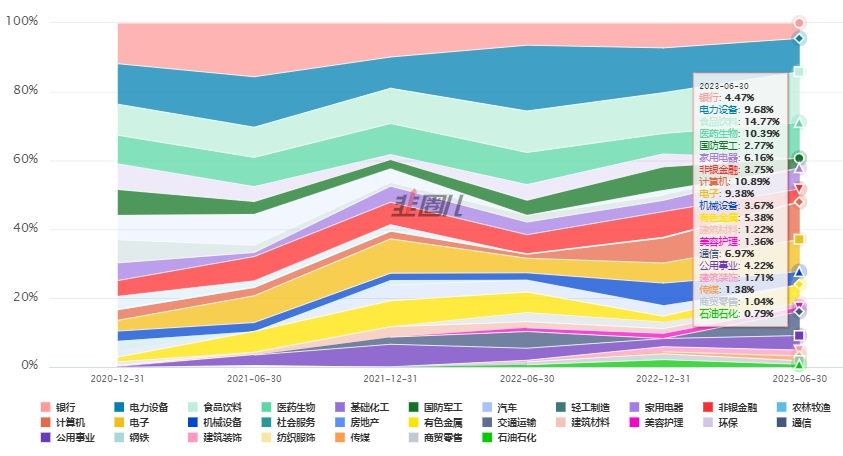

从近3年行业配置来看,行业均衡分散,保持了近20个行业的配置,长期配置较多的行业主要是银行、电力设备、食品饮料、医药生物和电子。(数据来源:韭圈儿)

单一行业不超过20%,前三大行业配置一般不超过40%左右。相比沪深300超配了电子、计算机、医药等成长型行业,低配了非银金融和银行等。

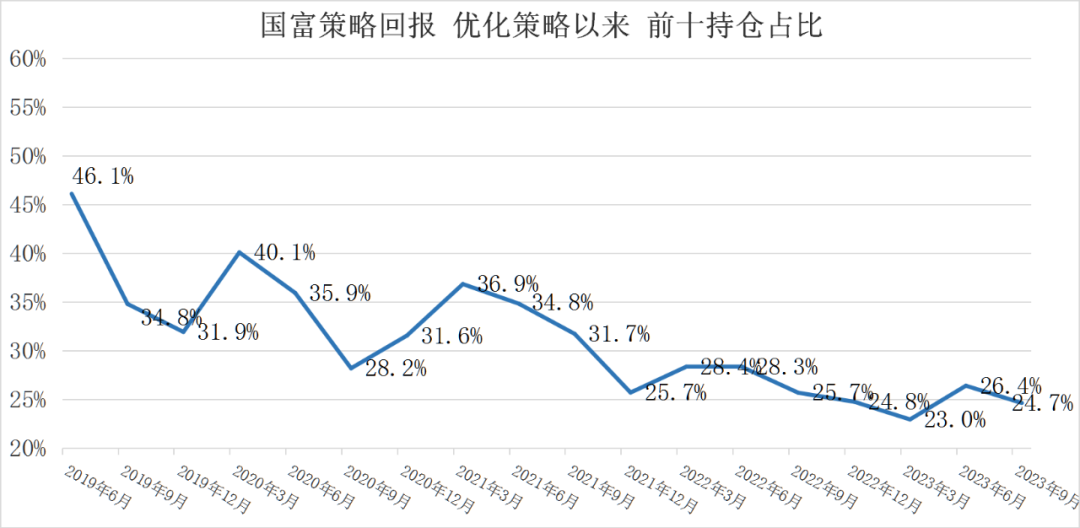

从下图的持股集中度来看,国富策略回报优化投资策略以来,组合也跟随逐渐降低了持股集中度,2022年以来保持在20%-30%。组合的核心持仓数一般在60只左右,在持仓数较多的情况下,还有不错的超额收益,说明选股能力还是比较强的。(数据来源:历年定期报告)

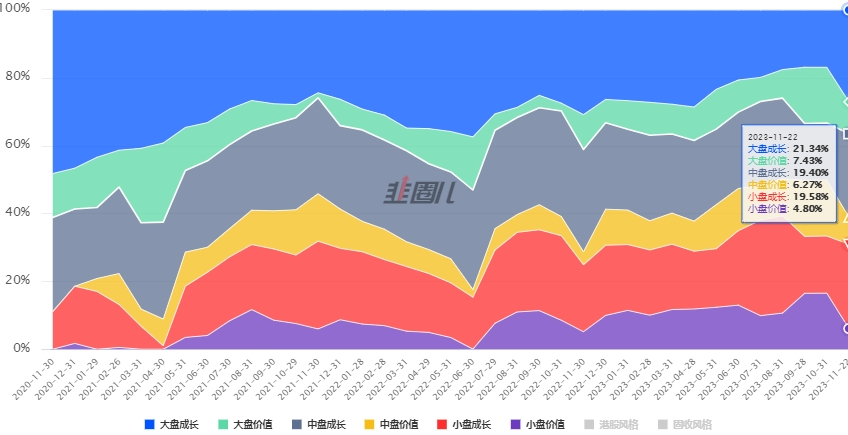

从近3年的风格和市值分布来看,总体则以大盘为主,并保持均衡,相比沪深300超配了中小盘股票,风格上超配成长,低配了价值。(数据来源:韭圈儿)

3、换手情况

优化策略后,换手率保持在平稳水平,大致也是市场平均水平。(数据来源:choice)

4、仓位变动

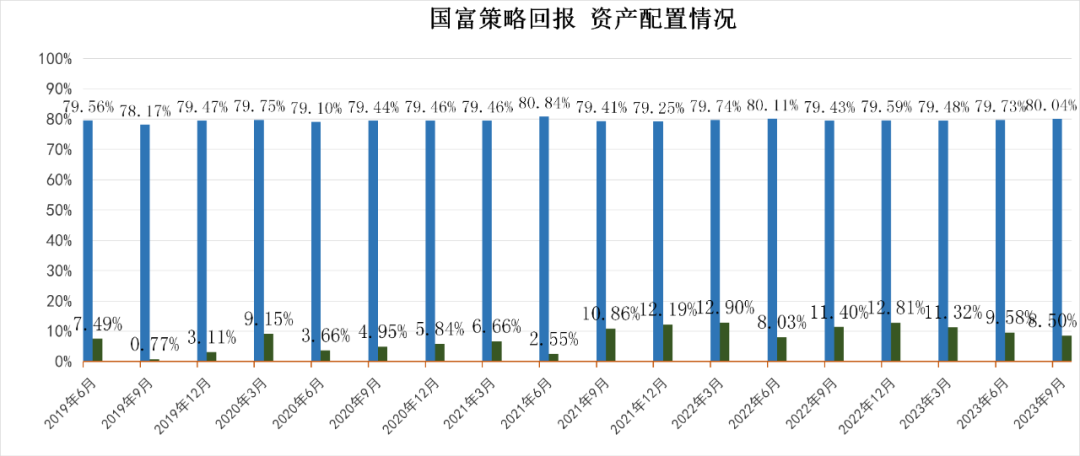

下图是2019年二季度以来国富策略回报的资产配置变动情况,基金合同约定的股票仓位为30%-80%,王晓宁基本保持了在80%左右的仓位,基本不做择时。(数据来源:choice)

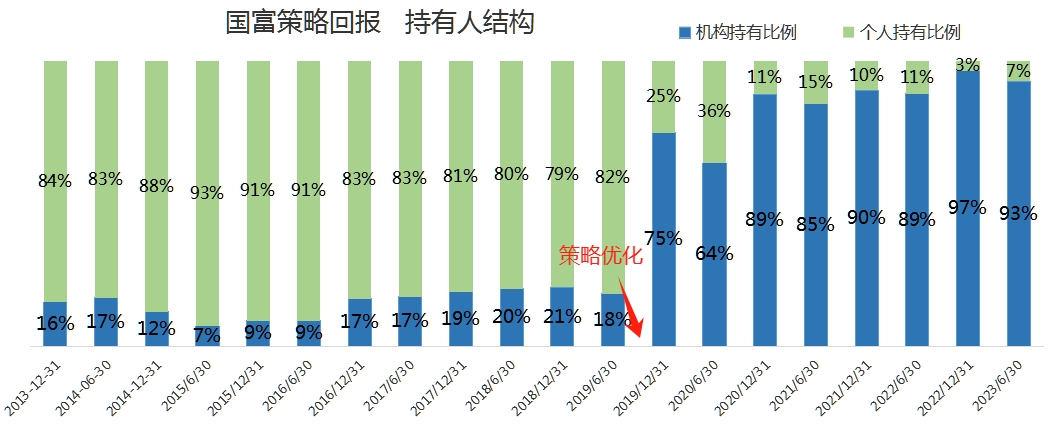

5、持有人结构

下图是王晓宁管理国富策略回报以来的持有人结构变化,可以看到,在策略优化后,基金迅速受到了机构投资者的高度认可,2023年中报机构占比93%!不过同时持有人户数超过20000人,说明它并非机构定制基,属于自然受到机构喜欢的产品。(数据来源:choice)

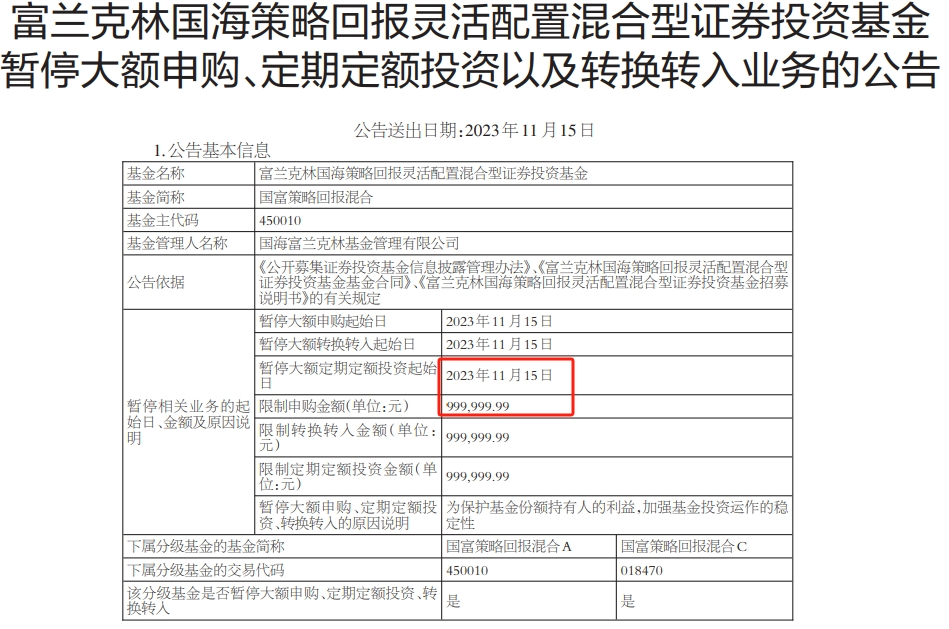

不过有个好消息是:国富策略回报最近已经开始限制大额申购了(不超过100万)。也就是说,机构基本上很难再买了,基金的规模也大概率不会快速扩张了。目前基本上就只有我们散户能买了。![[憨笑]](http://gbfek.dfcfw.com/face/emot_default_28x28/emot27.png "憨笑")

五、投资策略分析

从定量分析的各种数据来看,王晓宁对国富策略回报的优化无疑是非常成功的,为什么这种策略能成功呢?

我们经常会听一些专业投资者说一句话“市场永远是对的”,大家一般会以为“市场对”主要表现在定价上。

其实“市场对”可能也会表现在行业分布上,在不断的价格交易中,市场对行业权重也进行了重新分配,使得沪深300这种市值加权指数的行业分布也有一定的合理性。

许多基金相对沪深300做过度的行业偏离或风格偏离,一旦判断错误,很可能就会跑输沪深300。而王晓宁在中观层面,放弃了过于主观的偏好,坚持均衡分散的组合构建思路,不押注单一风格、行业或个股,反而能取得不错的业绩。

这并不是说别的基金也都参照这个策略都能取得成功。均衡策略看似简单,其实对基金经理要求特别高。需要有丰富的经验、宽广的能力圈、强大的选股能力、及时动态调整的能力等,才能适应各种行情,在多个行业具备选股能力,这些能力综合起来,才能做到“从沪深300中来,业绩和风控却优于沪深300”。

王晓宁有20年证券从业经验和10多年公募基金管理经验,能力圈广泛,擅长地产、周期、化工、有色、大消费等行业。

而很重要的一点是他长期投身于研究部管理工作,与研究员们一线交流,借助国富基金的研究员团队,有利于充分发挥行业内选股优势。

王晓宁将选股归结为一个三因子模型:质地、景气、估值。

质地主要看市场空间、商业模式、公司竞争力、管理层;景气层面主要看公司生命周期所处的位置以及1-3年的行业增速。他的方法是在质地中去追求景气,而将估值作为风控评估,当股票的隐含回报率不足的时候卖出,根据性价比动态的调整组合。

结语:近两年市场风格和行业轮动的切换频繁,新能源、中特估、AI、红利、小微盘、北交所轮番上阵,许多投资者都被转晕了。再加上市场持续回调,巨大回撤更是让投资者心灰意冷。

但经过了市场毒打,更能让大家意识到均衡的好处。均衡的优点就是能适应各种行情、回撤和波动更小,适合作为组合底仓。其超额收益稳定的特点,又使这样的基金比较适合定投。

国富策略回报无论是在长期收益、超额收益,还是稳定性和风险控制方面都比较优秀,我认为是一只持有体验较好的基金,适合风险承受能力匹配的普通散户。

今天这篇文章给大家推荐一下,如果大家觉得好,也别忘了转发给你身边的朋友们~

注:国富策略回报混合成立于2011.8.2,近五个年完整会计年度2018-2022年业绩为-23.35%、39.28%、54.39%、18.22%、-14.87%,同期业绩比较基准业绩为-13.86%、21.18%、16.09%、-1.77%、-13.01%。业绩比较基准为沪深300指数收益率*60%+中债国债总指数收益率(全价)*40%。

提示:基金有风险,投资需谨慎!本文仅为个人研究分析,不作为投资依据,据此操作盈亏自负。文中涉及到的个股仅作为举例,不构成投资建议。

关联阅读:

$国富策略回报混合A(OTCFUND|450010)$$国富安颐稳健6个月持有期混合A(OTCFUND|017886)$$国富健康优质生活股票(OTCFUND|000761)$

本文作者可以追加内容哦 !