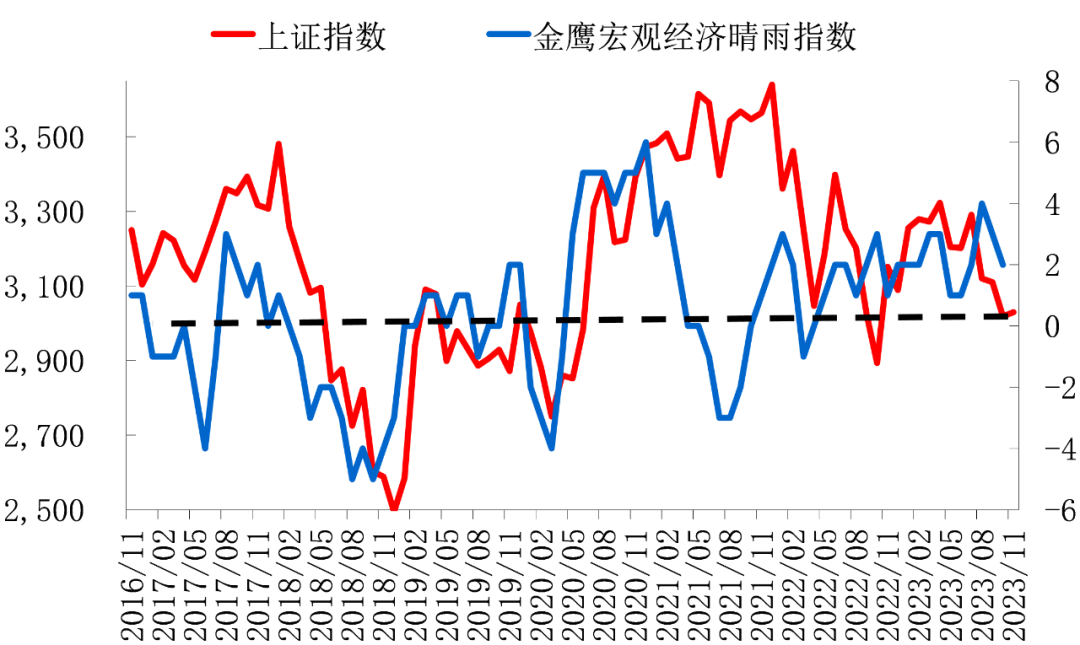

(上证指数数据来源:wind;金鹰宏观经济晴雨指数数据来源:金鹰基金 2016.11-2023.1

(上证指数数据来源:wind;金鹰宏观经济晴雨指数数据来源:金鹰基金 2016.11-2023.1晴雨指数解读

我们前几期也提到过,尽管政策早已明显转向,经济数据三季度以来也陆续出现明显见底迹象,市场悲观情绪依然明显,政策底和经济底的陆续确认历史上往往意味着股市底部已经不远,短期情绪偏弱本质是因为市场缺乏新增资金,引入资本市场资金的政策力度较弱,同时外资持续外流都延后了市场见底的时间。

我们客观分析近期中观和宏观经济数据的情况,并未认为经济短期有转弱迹象,宏观经济近期整体平稳。仔细拆分数据,相对偏弱的主要是重点城市房价的走势以及中采PMI,工业领域有回到主动去库的迹象,反应在大宗商品短期价格略有回调;而社融、财新PMI、工业企业利润、工业品价格、社零等整体都还是在上升的趋势中;中观看,线下服务、货运、二手房等数据也相对稳定略有走好。

短期股市的加速杀跌预计与近期传闻中央经济工作会议政策落空有关,叠加上年末公募排名大战引发博弈情绪浓重,都加剧了资金从机构重仓权重流向各大主题版块的现象。但回过头看,前期出台的一万亿国债增发,叠加上后续三大工程的落实PSL的下放,都无疑为宏观经济的企稳起到正面支撑,在这些政策尚未落实前对明年赤字率和特别国债的过度预期反映了市场短期是比较博弈以及急躁的,反映了投资者对明年经济的担忧加剧。

然而,客观冷静分析,我们认为去年和今年的实际赤字率只有2.8%和3%,而明年即便没有提高赤字,实际的赤字率肯定已经上升到3.6%,再考虑到后续特别再融资债和PSL的潜在增量,明年财政的支持是显著好于过去两年的。从另一个角度看,无论是后续可能进一步放宽的地方限购政策,还是三大工程的持续落地,地产领域的企稳回升或也大概率能逐步看到。叠加上外需明年的逐步企稳,目前市场过度的悲观预期或有望得到修正。短期政策落地节奏低于预期反而可能是股票低吸的机会。

晴雨指数本月评分较上月的3有小幅回落至2,权益投资条件为多云,虽然短期的去库存使得宏观数据有所反复,股票市场不存在系统性风险,目前工业领域库存已经处于历史底部。

本月指数八大项指标当中两项指标下调评级,一项指标上调评级。信用环境本月进一步出现改善,后续随着托底政策持续落地信用环境或有望进一步改善,评分从0上调至1;本月下滑的两项指标主要是调查性指标以及工业企业价格类指标,评分从1下调至0,反映了三季度经历了一轮底部主动补库以后企业开始回到主动去库,这个现象本身也反映了企业对政策落地节奏低于预期的担忧。

8月份以来,我们认为中央对经济托底的意愿有了明显加强,这个大趋势尚未有变化,短期政策落地节奏低于预期导致市场担忧情绪加剧,但并未改变中期经济的大逻辑。后续随着更多政策的持续落地,终端需求的复苏可能将带动晴雨指数的进一步改善。宏观基本面目前已经处于大周期底部,在目前股市估值已经足够低估的情况下,我们维持积极的态度不变。

执笔:金鹰基金权益研究部副总经理 杨晓斌

风险提示:本资料所引用的观点、分析及预测仅为个人观点,是其在目前特定市场情况下并基于一定的假设条件下的分析和判断,并不意味着适合今后所有的市场状况,不构成对阅读者的投资建议。基金过往业绩不代表未来表现,基金管理人管理的其他基金的过往投资业绩不预示本基金的未来表现。市场有风险,投资需谨慎。本资料不构成本公司任何业务的宣传推介材料、投资建议或保证,不作为任何法律文件。本公司或本公司相关机构、雇员或代理人不对任何人使用此全部或部分内容的行为或由此而引致的任何损失承担任何责任。

本文作者可以追加内容哦 !