根据国家统计局数据,截至2022年末,我国14亿人中,65岁及以上的老年人有2.1亿,占比近15%。在当前人口长寿化、老龄化、少子化的趋势下,养老话题越来越受大众关注。

2022年11月,个人养老金制度启动试点,至今已满一周年。这是政府政策支持、个人自愿参加、市场化运营的补充养老保险制度,是我国养老体系的“第三支柱”。据人社部数据,截至今年上半年末,我国个人养老金参加人数已达到4030万人。

为什么大家愿意参与这一场“养老马拉松”?关于养老和养老投资,人们有哪些想法?对于个人养老金制度及相关产品,投资者的整体认知度如何?为更好地了解大众对养老的看法及其养老投资行为特征,提升服务水平,易方达基金联合21世纪经济报道共同发起《个人养老金基金调研报告》。

本次调研共收回有效问卷2324份,在这些受访者中,男性占比约60.2%,女性占比约39.8%;90后占比约48.7%,80后占比41.3%,70后占比8.6%,其余年龄段占比约1.4%。

养老意识生根发芽

一半受访者愿意每月投资1000-3000元

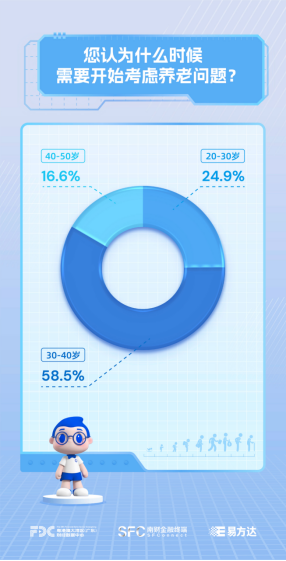

从调研结果看,多数人认为“三十而立”后可以开始考虑养老问题,其中认为30-40岁需要开始考虑养老问题的受访者占比最大(58.5%)。还有将近1/4的受访者,认为养老规划要更早,30岁之前就可以开始了。

调研结果显示出一个可喜的趋势,越年轻的人群,越倾向于尽早考虑养老问题。70后中有36.5%的人认为30岁之前可以开始考虑养老,而80后中持此观点的人升至48.8%,到了90后这一代,这一比例进一步提高到74.9%。

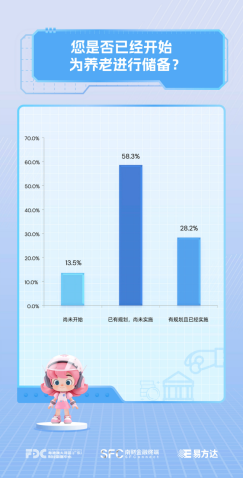

虽然我国居民的养老意识正在逐渐生根发芽,但这一意识转化为普遍的实际行动尚需时日。从调研结果看,只有28.2%受访者表示已经制定了养老规划且已经付诸实践,58.3%的人虽然已有规划,但还没有行动起来。从具体数据来看,无论是哪个年龄段的人,已规划但还未实施的人群比例都是最大的。随着年龄增长,养老紧迫感随之增强,这会促使人们将养老储备提上日程。

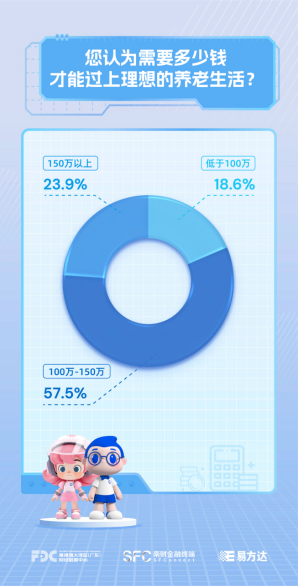

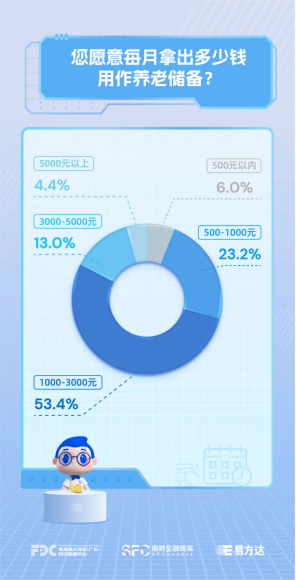

对于过上理想的养老生活需要多少钱这一问题,100-150万元符合大多数受访者的心理目标。为了实现这一目标,一半左右(53.4%)的受访者表示每月愿意拿出1000-3000元进行投资,表示每月可投资金额在500-1000元(23.2%)和3000-5000元(13%)等区间的受访者次之。

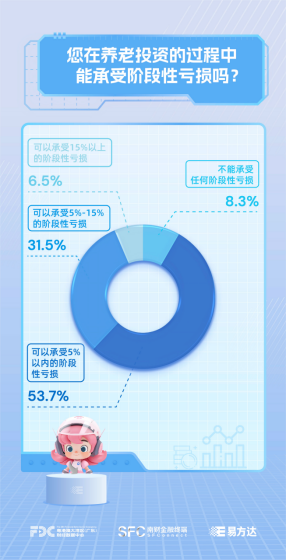

报告进一步考察了受访者对养老投资的风险承受程度,发现多数人养老投资求稳,注重养老钱的安全性。53.7%的受访者表示,在养老投资过程中,只能承受5%以内的阶段性亏损;更有8.3%的受访者表示,无法接受养老投资的钱有任何阶段性亏损。

个人养老金制度普及程度较高

六成受访者期待加大税优力度

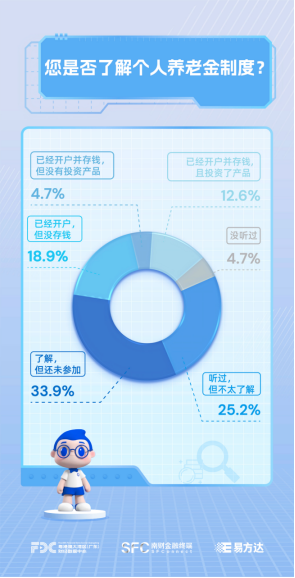

调研结果显示,经过一年试点实施,70%的受访者对个人养老金制度已经有所了解,明确表示“没听过”的受访者仅占比4.7%。此外,36%的受访者已经开户,“已开户存钱、且投资了产品”的受访者占比12.6%。

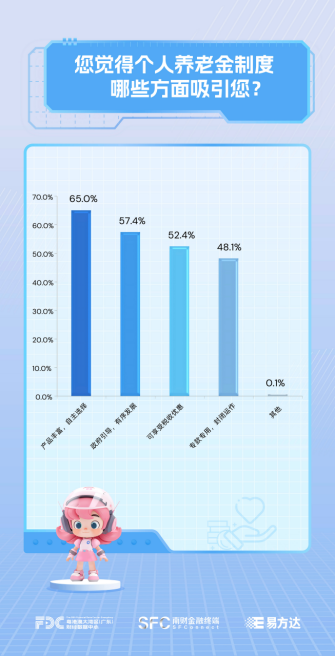

个人养老金制度缘何受青睐?产品丰富、自主选择是受访者认为个人养老金具有吸引力的主要原因(65%),政府引导、有序发展(57.4%)让受访者感觉比较放心,此外税收优惠、封闭运作等也是吸引受访者的重要原因。

对于政策的未来发展,投资者充满期待。受访者最希望加大税优优惠力度,有这一诉求的比例达59%,此外希望未来能增设提前支取条件(51.2%)和可选产品更加丰富(48.8%)的受访者也较多。

大众对养老目标基金认知度较高

最在乎产品业绩和基金公司

养老目标基金自2018年首次推出以来,已经得到了一定程度的普及。调研结果显示,66%的受访者听说过养老目标基金。不过在这些受访者中,对养老目标基金表示“不太了解”和“了解”的人数占比相当。可见,养老目标基金虽然已有一定程度的普及,但要深入人心,还需要更多宣传推广。

对于养老目标基金的购买情况,调研结果显示没有购买养老目标基金的受访者仍是多数,占比达65%。至于未购买的具体原因,对产品不够了解是第一大因素(41.4%)、打算再观望一段时间是第二大因素(39.7%);此外,没有余钱(32.8%)和担心亏损(29.3%),也是受访者未投资养老目标基金的原因。

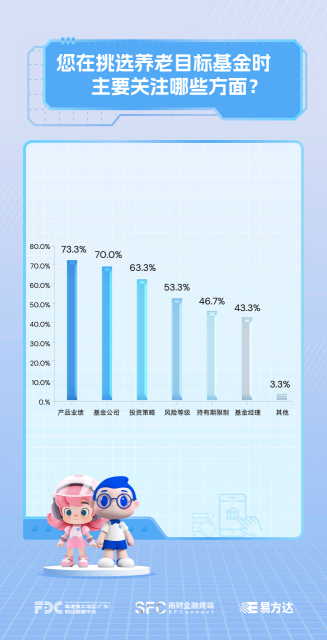

在选择养老目标基金时,产品业绩、基金公司这两方面最受投资者关注,分别有七成以上受访者表示,在挑选产品时会关注这两大要素。此外,受访者也比较关注产品的投资策略、风险等级和持有期限制等因素。

此次调研结果显示,投资者对个人养老金制度的不断完善充满期待,这对参与个人养老金的金融机构也提出了更高要求。在提供更多优质养老金融产品的同时,应通过业务咨询、投资顾问、产品普及等服务向投资者提供更多专业信息,降低产品选择门槛,帮助投资者匹配适合自己的养老金融产品。

全面系统推动个人养老金业务

助力百姓养老事业

作为本次调研发起方之一的易方达基金是国内领先的综合性资产管理机构,其在养老金投资管理方面已有超过19年积累,业务范围涵盖第一、第二、第三支柱,为所管理的社保基金、基本养老保险基金、企业年金、职业年金创造了良好的长期收益。

借助公司投研大平台,易方达基金形成了囊括多资产投资、主动权益投资、固定收益投资等投研团队在内的、全面化和立体化的养老金业务投资管理体系,通过各投研团队“专业分工、统一协调”为养老金投资管理提供专业投研支持。

在此体系下,为进一步促进个人养老金业务的发展,公司依托整体的核心投研平台,专门打造了专业、成熟的养老FOF投研团队,构建了专业、严谨、规范的投资决策流程,建立了长期考核和激励机制,旨在通过专业投研价值输出助力投资者个人养老金资产长期保值增值。

目前,易方达基金已顺利完成9只养老目标基金增设Y类份额,覆盖多种年龄阶段、不同风险偏好,力求匹配每一个不同的投资者,为退休生活助力。

秉承“业务发展,投教先行”的理念,易方达基金构建了立体化的个人养老营销和投教体系,通过《养老专区》、主流媒体和直播、短视频等新媒体方式开展养老宣传和投教,触达更广泛、年轻化的群体;深入一线与投资者进行面对面的沟通交流,推出“易路前行·养老投资”36城巡讲活动,为全国各地的投资者举办养老专题讲座,普及养老知识。

养老投资是一场长跑,早规划早行动,践行长期投资,为自己增设一份属于未来的期待。

注:Y类份额是以上基金针对个人养老金投资基金业务设立的单独份额类别,Y类基金份额的申赎安排、资金账户管理等事项还应同时遵守基金法律文件和关于个人养老金账户管理的相关规定。以上基金于增设Y类基金份额的同时,原基金份额变更为A类基金份额。

风险提示:基金有风险,投资须谨慎。如果您购买的产品为养老目标基金,产品“养老”的名称不代表收益保障或其他任何形式的收益承诺,产品不保本,可能发生亏损。请您仔细阅读专门风险揭示书,确认了解产品特征。本资料不构成本公司任何业务的宣传推介材料、投资建议或保证,也不作为任何法律文件。本基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。投资者在投资基金前应认真阅读《基金合同》和《招募说明书》等基金法律文件,全面认识基金产品的风险收益特征,在了解产品情况及听取销售机构适当性意见的基础上,根据自身的风险承受能力、投资期限和投资目标,对基金投资作出独立决策,选择合适的基金产品。完整版风险提示函详阅易方达官网。

本文作者可以追加内容哦 !