2023年是疫后复苏的第一年,医药行业整体呈现修复后震荡下行、Q3受到反腐的影响短期回调后部分子行业大幅反弹的震荡走势。板块内部不断分化,中药、连锁药店、创新药、创新器械等板块都有阶段性表现。期间也不乏减肥药等偏主题炒作的行情。各子行业表现持续分化:

化药:年初至今涨幅4.5%,在减肥药、AD等催化下,8月末起持续上涨;

中药:年初至今涨幅2.9%,年初受利好政策刺激及一季度业绩表现较好影响持续上涨,下半年受新冠高基数影响持续回调;

生物制品:年初至今跌幅4.8%,受新冠高基数影响持续回调,Q4起部分龙头公司重磅协议落地,带动板块修复;

医药商业:年初至今跌幅5.0%,年初受疫情防控政策调整影响上涨,随着门诊统筹、行业整顿的推进迎来回调,Q4起有所反弹;

医疗器械:年初至今跌幅7.9%,受集采、DRG、新冠高基数、行业整顿影响持续回调,Q4起行业整顿影响趋缓,板块有所反弹;

医疗服务:年初至今跌幅14.9%,上半年受新冠业务高基数影响持续回调,Q3起新冠影响逐步出清,在减肥药、AD等催化下,板块迎来小幅反弹。

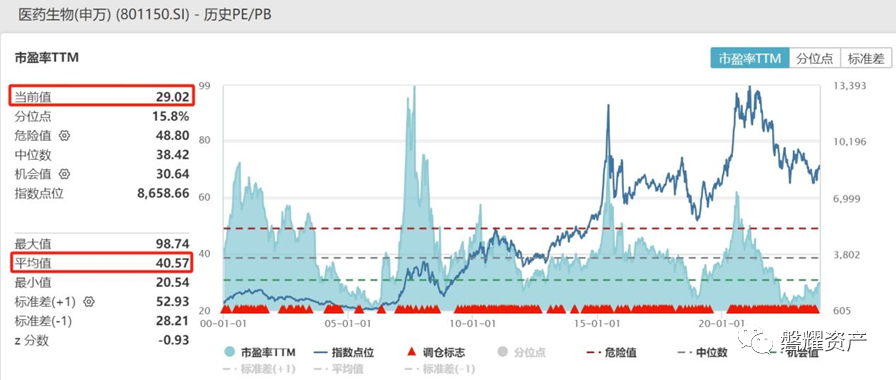

截止11月底,医药指数整体涨幅居中,估值仍处于历史底部。

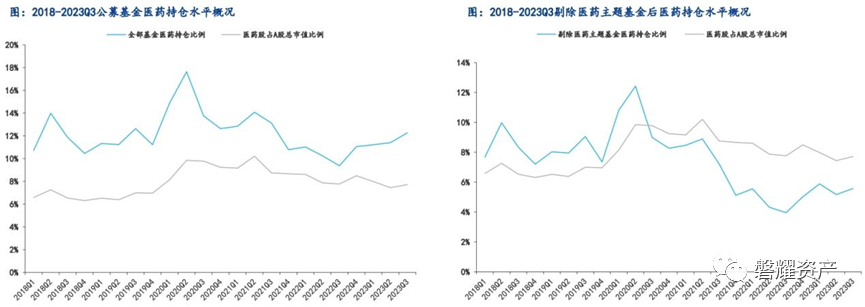

全行业基金在医药板块的持仓比例有所提升,但仍处于低配区间,剔除医药主题基金后低配2.14pp。

2023年总结:诊疗逐步常态化,提供了子行业稳定增长的基本盘,医院、线下药店、医药流通、诊断及服务子领域均呈现环比逐步改善的趋势。估值、筹码均处于比较低的位置,机会远大于风险。

巩固信心,医药行业迎来新周期 1、老龄化节奏加速是医药需求端的重要支撑

根据国家统计局数据显示,截至2022年底,全国60岁以上人口达2.8亿人,占比达19.8%,其中65岁及以上人口为2.1亿人,占比达14.9%。我国在1962年后出现一波生育高峰,这一部分人在接下来几年内会逐步进入到老龄化阶段,未来几年我国人口结构将会出现较前期更大的变化。根据联合国预测的数据,到2035年,我国65岁及以上人口将达到3.2亿,占比达22.5%,预计到2050年后老龄化人口数量才会有所回落。

随着年龄的增加,各种疾病的发病率会随之上升,相应的医疗诊断及治疗服务的需求也在上升。根据我国老龄工作委员会办公室起草的《国家应对人口老龄化战略研究总报告》中的数据显示,人均医疗费用和年龄密切相关,一般情况下,60岁及以上年龄组的医疗费用是60岁以下年龄组医疗费用的3倍-5倍,平均每位80岁及以上高龄老年人的照护与医疗成本开支约为65-74岁老年人的14.4倍。

2、我国卫生费用占GDP比重相较发达国家具有较大差距2019-2022年,我国卫生总费用分别为65841、72175、76845、85327亿元,分别占当年GDP的比值为6.67%、7.12%、6.69%、7.05%。对比各个发达国家国卫生费用占GDP比的数据,中国卫生支出仍有较大的提升空间。2022年,美国卫生费用占GDP比重达到了16.63%,日本、德国、英国等主要的OECD国家在过去几年也都基本超过了10%。

根据其他国家的人口老龄化和卫生费用支出占GDP比重的变化趋势来看,随着人口老龄化程度的加深,卫生费用支出占GDP的比值也会有所提升。特别是随着高龄期的延长,因疾病、伤残、衰老而失去生活能力的老年人将显著增加,未来一段时间我国医疗卫生支出将会保持快速增长。

3、医保基金稳步运行,支付结构不断优化根据国家医保局统计,2023年以来,基本医保基金支出增速反超收入,2023年前三季度基本医疗保险基金(含生育保险)总收入23468.30亿元,同比增长9.2%,总支出20378.33亿元,同比增长17.9%。一方面,医保基金发展面临着人口老龄化带来的巨大压力,另一方面,随着医药集采和医保谈判控费常态化开展,DRG/DIP付费方式全面推进,有利于促进医保基金的平稳运行和收支平衡。

随着国家和地方药械的集采持续推进,医保基金的支付结构发生比较大的变化,逐渐向创新转移支付,传统仿制药在医保支出的占比逐渐降低,医保资金的使用愈加高效化。

2024年投资机会挖掘

宏观层面,2024年医改持续深化,特别是医疗环节成为重点,医保监管水平持续提升以应对收支紧缩趋势,医药行业或进入供给侧改革新阶段(需求量增,结构调整)。医药行业的特点是细分赛道众多,个股差异化很大。展望2024年,我们希望更聚焦个股阿尔法,自下而上精挖个股,在以下几个方向着重发力。

1、创新药:创新推动产业持续发展,国内药企出海进程加快

1.1 制药行业迎接新一轮创新产品周期

近几年国内制药企业持续加大创新投入,一批拥有临床价值的优质创新药管线陆续商业化落地,持续改善国内制药行业产品结构,这种改善在未来几年有加速趋势。根据CDE受理数据的统计,生物制品新药的临床申请数量逐年增加,化药新药的临床申请以数量在2022年小幅下降后,23年出现回升。从细分的分子形态看,双抗/多抗、ADC、细胞/基因治疗、小核酸药物等新形态的药物临床数量在近年来呈现快速增长的趋势,各个产品的靶点差异化逐渐拉开,预计将来获批上市的产品中,新分子形态的创新药占比将会不断提升。

1.2 国内创新药走出国门,出海进程不断加快

欧美为主的发达国家具备多元的支付体系、更大的创新药产品市场。而进入欧美市场的先决条件便是拥有独特的创新药物。近几年越来越多的中国创新药进入欧美市场上市销售,越来越多的在研管线在全球创新药管线中国脱颖而出,多家公司多个重磅品种海外直接注册上市,海外授权的案例和金额都不断增加,说明中国创新药逐渐被欧美市场认可,后续商业化进展值得期待。

1.3国内政策不断完善,支持医药创新发展

医保国谈经过近几年的探索和机制完善,不再追求“大降价”的结果,规则和要求在波动中调整,变得更加稳定和可预测,意味着医保谈判逐渐有了相对宽松的气氛和环境,能够让创新药企在动态平衡中寻找到机会,实现患者、医保和企业的多赢。在整体政策框架保持稳定的前提下,CDE对于创新药续约的规则进行进一步的细化,支付政策环境更加友好,利好创新药在国内的销售放量。

除了国家谈判的政策支持,各地医保局也陆续出台了对创新产品的医保支付支持政策,比如北京的DHS-DRG除外支付、湖北的单独支付、上海的多元支付机制等,预计都将对创新药在临床终端的销售放量产生积极影响。对于进入医保的创新药来说,远期的降价压力预期将得到明显缓解,在rNPV估值体系中,远期现金流折现将得到更好的估值环境。

1. 4加息周期或结束

美联储暂停加息,或进入降息通道,有望提振资金对创新药资产的偏好。

2、血制品:头部效应明显,国内企业并购整合速度加快

2.1资源不断不断向头部集中,马太效应显现

血制品行业资源属性强劲,具有很强的进入壁垒。全球血液制品行业市场集中度非常高,呈寡头竞争格局,根据 2021 年国际血浆蛋白治疗协会数据显示,杰特贝林(CSL Behring)、百特(Baxter)、基立福(Grifols)与Octapharma 等公司血液制品营收占全球市场的 78.84%。

中国在2001年后不再新批血液制品生产企业,进一步淘汰生产能力不达标的小企业,存量仅有 31 家血液制品企业,并通过近几年的并购重组,血液制品的生产主要掌握在18家企业手中,呈寡头竞争局面,前5家企业采浆量占整个市场的60%。2023年以来,行业整合速度明显加快,行业集中度进一步提高,头部血制品公司呈现出强者恒强的局面,血制品行业的规模效应逐步显现。

2.2业绩弹性来自于新增浆站和吨浆利润提升

截至23年11月20日,十四五期间新批浆站62家,新浆站从获批设置到取得采浆许可证受疫情影响需要10-29个月,新浆站获批逐步迈入业绩兑现期,增量浆站数量越多,未来几年业绩弹性越大。多数企业产品矩阵逐步完善,吨浆利润有望稳步提升。从产品研发角度来看,血制品相关公司不断增加研发投入,提升血浆综合利润水平,并不断丰富在研管线,新产品获批数量逐渐增加。

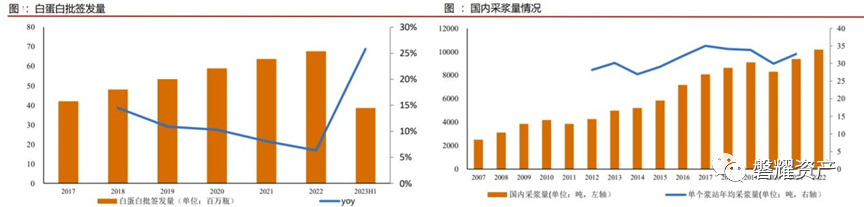

2.3供需紧平衡,疫后相关品种批签发提速

疫情之后静丙和白蛋白的需求持续旺盛,供给端也随着疫后采浆工作逐步恢复,人血白蛋白、静丙等主要品种批签发环比提速。根据中检院生物制品批签发数据显示,人血白蛋白、免疫球蛋白类今年三季度实现批签发1933次,同比增长53%,环比增长88%。尽管终端需求恢复至正常水平,考虑到渠道库存处于较低水平,市场仍处于紧平衡状态。

3、低值耗材:海外库存出清带来订单持续恢复,边际改善明显

3.1市场规模超千亿,行业集中度有进一步提升的空间

低值医用耗材是指医院在开展各项医疗服务如输液、手术灯过程中普遍应用的价值较低的一次性医用材料,包括一次性注射器输液器、输血器、引流袋、引流管、留置针、无菌手套、手术缝线、手术缝针、手术刀片、纱布、棉签、医用口罩等。根据具体用途不同,分为医用卫生材料及敷料类、注射穿刺类、医用高分子材料类、医用消毒类、麻醉耗材类、手术室耗材类、医技耗材类等。

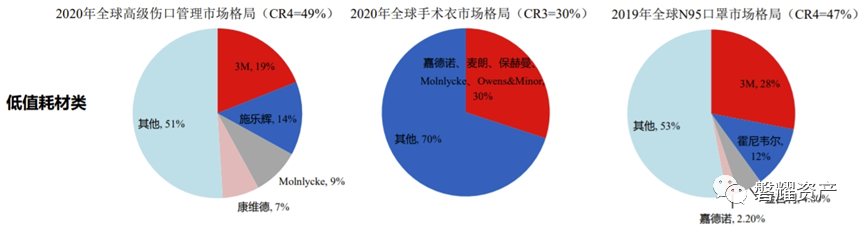

低值耗材领域在世界范围内已诞生巨头,但在中国尚未形成龙头。全球和中国低值耗材市场规模约700 亿美元和1200亿元。低值耗材市场规模较大,但是相较医疗设备、高值耗材,低值耗材市场的竞争格局相对分散。全球已经诞生低值耗材巨头,如康乐保(全球市占率40%以上)、麦朗(医疗器械营收体量排名全球前十)等。中国低值耗材领域尚未形成龙头。行业集中度有望进一步提升。

3.2海外去库存基本完毕,订单迎来边际修复

疫情爆发期间,全球防疫物资短缺,国内低值耗材公司迅速组织复工复产,成为全球防疫物资的重要供应者。疫情期间企业良好的供应能力、健康有序的价格管理体系和稳定可靠的产品质量为企业获得了良好口碑,在国内和国际新开拓了大量渠道。海外公司在此期间大量采购国产低耗产品,库存在2022年达到高峰。2023年我国全面恢复正常秩序,海外公司的库存经历近一年的时间也基本消化完毕,新一轮的采购周期重新开始,明年低耗公司的海外订单预计有不错的增长。

3.3进口替代能力进一步增强

国产企业在疫情期间通过防疫物资切入医院、药店等渠道,产品得到广泛使用而且被高度认可,为后续的产品销售和新批拓展奠定了基础。同时,在医保控费大环境下,国产产品性价比优势进一步凸显,更有利于国产替代。

4、其他细分行业

由于篇幅有限,我们仅选出上面3个细分行业做简要梳理,考虑到医药行业细分较多,中药、创新器械、IVD等也会持续跟踪。

总结医药指数自2021年6月开始调整,原因包括创新药医保谈判降价、药械集采等医药政策影响,也包括前期累积的涨幅过大、估值需要消化,以及整体宏观因素的冲击。经过两年半时间的调整,上述影响因素已呈现出较明显的边际改善,很多细分行业的竞争格局及未来成长空间都更加清晰。柳暗花明,成长主导,兼顾刚需,医药行业具有多重属性,进可攻退可守,2024年我们认为医药板块以及个股将迎来新的向上周期。

(完)近期原创链接: 【磐耀周评】经济底部弱复苏,成长或将继续占优

【磐耀周评】数据要素:道阻且长的万亿市场

【磐耀周评】供给格局优化,面板行业有望迎来新一轮上涨周期

【磐耀周评】浅谈创新药研发的基本流程

【磐耀周评】生猪产能去化有望加速

【磐耀周评】AI大语言模型公司简析:竞争格局、盈利模式与估值

【磐耀周评】MR投资机会展望

【磐耀周评】从强效降糖到“减肥神药”,多肽产业链的投资机会值得重视

【磐耀周评】行业信创推进下的投资机会

【磐耀周评】政策底向市场底过渡 积极储备未来成长方向 【磐耀周评】A股历史上的政策底与市场底,以及当下的市场展望

【磐耀周评】医疗反腐不必恐慌,底部孕育大机会

【磐耀周评】市场即将迎来新一轮布局机会

【磐耀周评】关注IOT方向的布局机会 【磐耀周评】重视中药板块的投资机会

【磐耀周评】居民负债的稳定对经济中长期发展至关重要

【磐耀周评】一季度A股有望迎来普涨行情

磐耀资产2023致投资人的一封信

【磐耀周评】2023年展望

【磐耀周评】外需下滑,内需顶上

【磐耀周评】预期修复渐入尾声 【磐耀周评】消费调整原因以及后续投资展望

【磐耀周评】坚定信心 顺势而为

【磐耀周评】时代的投资方向之一——科创高端制造

【磐耀周评】市场不确定性陆续出清,后续出现回调可积极布局

备注: 如果您觉得本公众号内容对您有所启发 欢迎转发或转载 您的支持是我们工作最大的动力! 上海磐耀资产管理有限公司成立于2014年12月4日,于2015年3月成为中国基金业协会认定的私募投资基金管理人。公司总部位于中国上海,发行基金产品数量超过百只,是一家以股票多头为主的私募基金公司。凭借优秀的长期业绩表现,公司曾连续荣获中国证券报金牛奖、证券时报金长江奖、上海证券报金阳光奖、基金报英华奖以及多家机构的评选奖项。

本文作者可以追加内容哦 !