1、市场回顾与分析

主要指数情况

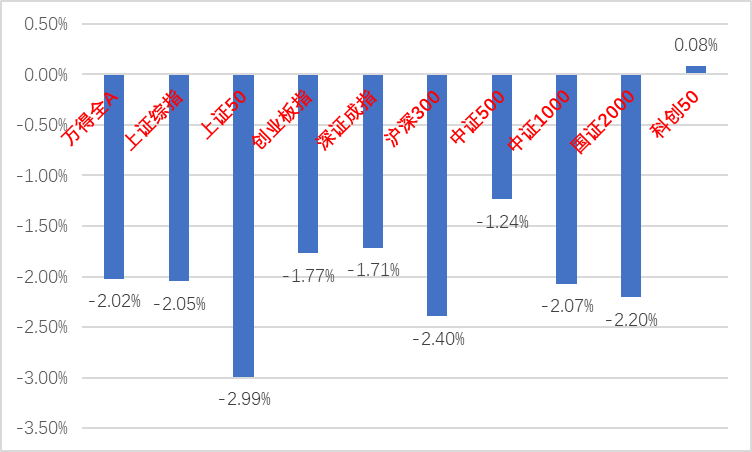

上周A股主要指数涨跌不一,整体表现一般。

图1:A股主要指数周涨跌幅

(资料来源:wind,统计区间:2023/12/042023/12/08)

各行业情况

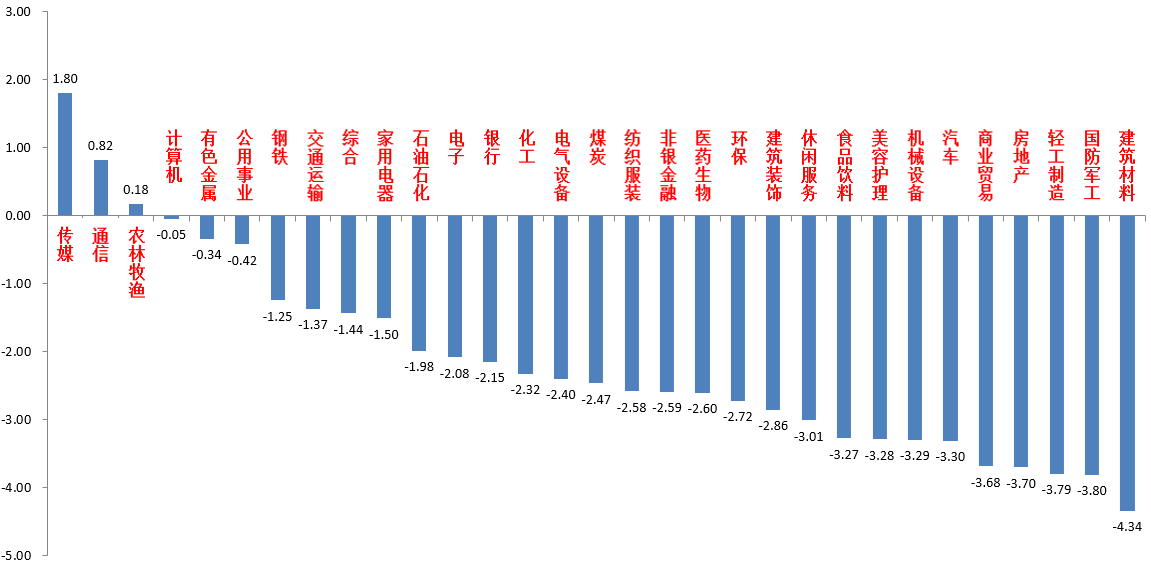

31个申万一级行业中,传媒(1.80%)、通信(0.82%)和农林牧渔(0.18%)居涨幅前三。建筑材料(-4.34%)、国防军工(-3.80%)和轻工制造(-3.79%)居跌幅前三。

图2:申万一级行业周涨跌幅

(资料来源:wind,统计区间:2023/12/04-2023/12/08)

2、策略观点

宏观与市场回顾

11月经济数据:出口同比0.5%,预期0.7%,前值–6.4%。进口同比-0.6%,预期3.5%,前值3%。CPI同比-0.5%,预期-0.1%,前值-0.2%;PPI同比-3.0%,预期值-2.8%,前值-2.6%。进出口数据略不及预期,通胀数据不及预期。出口转正有去年低基数的原因,也有美韩等国季节性补库的原因,但进出口数据反弹持续性仍存疑,环比压力仍大。CPI同比-0.5%创2020年11月以来新低;环比也是-0.5%。食品和非食品共同拖累以及需求偏弱是造成CPI超预期下行的主要原因。PPI方面,同样是同环比均负数。主要与国际油价回落带动的生产资料价格继续下降以及耐用品价格回落等带动的生活资料降幅扩大有关。只有煤炭、天然气以及钢材价格出现上涨。总体看,通胀数据反映内需不足问题仍然存在。数据公布后,市场对即将进行的经济工作会出台经济刺激政策、降准降息等流动性政策的预期有所增强。

11月8日,政治局会议胜利召开,在经济方面,总体延续了7月政治局会议的精神,稳增长基调、着力化解风险提法、积极的财政政策和稳健的货币政策未变,新变化主要有提出“以进促稳、先立后破”提法,该提法是2021年在推进能耗双控的背景下政治局首提的。表明政策定力和一致性将会保持,不会有方向性变化和过于激烈的政策。关于地产行业,此次会议未提及,具体可能需要等经济工作会再行部署。

美国11月非农新增就业人数19.9万人(前值15万人),预期18万人;失业率3.7%(前值3.9%),预期3.9%。超市场预期。反映美国就业市场供需仍偏紧。分项看工作时间延长、薪资增速超预期上行,显示工价通胀仍在。非农的强势可能导致短期美联储很难宣布加息达峰,高利率持续时间预期更久。

下周展望

上周A股维持震荡。市场风格继续分化,存量资金博弈环境下,指数、板块间跷跷板效应明显。从基本面看,目前内需仍弱,但经济数据有筑底迹象。从政策面看,市场翘首以待经济工作会。从资金面看,上周外资净流出57.87亿元。基金发行申赎,两融资金亮点不多。

接下来的一周,中大盘和小微盘风格大概率继续进行拉扯,利好中大盘的因素相对更多,一是市场博弈的重点转向经济工作会,已有一些资金进行布局,二是上周沪深300成交占比低于20%,是2014年以来最低;国证2000成交占比35%,仅次于2015年水平,小微盘拥挤度提高意味着其对利好中大盘风格的经济刺激政策、打击炒作等消息会变得更加敏感,交易结构变得不稳定。但如果经济政策并不超市场预期,小微盘将继续获得活跃资金青睐。

结合A股的低点位和增量资金不足的情况,预计短期市场下跌空间不大并维持结构不平衡,继续对市场抱有审慎乐观的态度。建议投资者维持中等水平仓位。

行业上,鉴于A股依然缺乏主线,继续建议均衡配置风格并注意重要会议对市场风格的影响,对于红利类行业,继续建议作为底仓配置一部分(央企、银行、公用、能源相对较优)。而对于进攻性较强的多数标的,以寻找低位基本面较好和情绪面改善的(大众品消费,有自身催化的汽车链、TMT等科技成长)配置为主。

风险提示:本材料的信息均来源于已公开的资料,对信息的准确性、完整性或可靠性不作任何保证。本材料中的观点、分析仅代表公司研究团队观点,在任何情况下本文中的信息或表达的意见并不构成实际投资结果,也不构成任何对投资人的投资建议和担保。任何媒体、网站、个人未经本公司授权不得转载。

#沪指再度跌破3000点#

$上证指数(SH000001)$$创业板指(SZ399006)$$中加转型动力混合A(OTCFUND|005775)$$中加转型动力混合C(OTCFUND|005776)$$中加优势企业混合A(OTCFUND|009853)$$中加优势企业混合C(OTCFUND|009854)$$中加医疗创新混合发起式A(OTCFUND|016756)$$中加医疗创新混合发起式C(OTCFUND|016757)$$中加消费优选混合A(OTCFUND|012202)$$中加消费优选混合C(OTCFUND|012203)$$中加纯债债券(OTCFUND|000914)$

本文作者可以追加内容哦 !