很多时候,等待即是美德,知足方能常乐。从标普500指数的绝对点位来看,当前点位到2021年底2022年初的历史绝对高点已只有4.5%距离,但是相比4818.62点时的标普500,许多基本面因素似乎有很大不同,难以直接的简单比较。

虽然美股的这轮快速反弹令我们再次感叹成熟市场的定价效率,但前文提及的很多风险因子并没有在几周之内就真的淡化为历史书页的注脚。本文特此呼吁各位读者朋友适当轻装上阵迎接新年,并再次提示一些当前美股的险峻之处。

I. 未来美国货币政策或超预期收紧

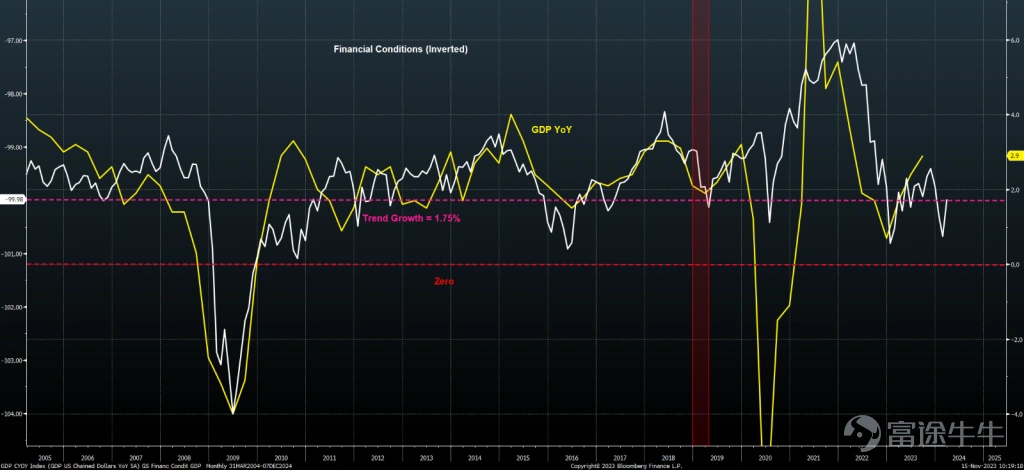

连图都不用看,就知道随着美国10年期国债收益率从5.X%重新回到4.X%,并且标普指数上涨8%对整个金融条件的放松效果。如果看图的话,目前金融条件也真的是迅速的放松了。

我们曾多次介绍过美国金融条件指数和美国名义经济增长之间的关系,即,金融条件的宽松往往暗示美国的经济走势不会太差。如果直接看图拍脑袋,那么2024年第一季度,美国经济可能真的只会“稍稍”放缓。

图:美国金融条件的宽松度与经济走势的关系

然而两三周前鲍威尔刚刚讲过:“展望未来,降低通胀的更大进展可能必须来自限制总需求增长的紧缩货币政策。”

这就意味着,市场当前对于货币政策没那么紧的盲目乐观、推升资产价格,进而在2024年初可能通过经济数据给鲍威尔一个大难题:如果按兵不动,那么金融条件继续宽松,则所有压制通胀的紧缩努力功亏一篑;而如果给市场浇盆冷水,那么股债齐跌又会增强衰退预期从而在大选年造成“软着陆”失败。

明年第四季度美国将举行大选,假设2024年前几个月其他经济数据维持线性走势不变,如果一直由着金融市场继续上涨至二季度末,那么更加宽松的金融条件早晚会制造出一系列过热的数据、倒逼美联储在大选前两三个月重新加息,然而,这是鲍威尔想做的吗?

我们不做过度思考,但是不管明年怎么样,下个月14号、也是今年最后一次FOMC及记者会上,鲍威尔倒是有可能给市场口头降降温。

另外,如果数据放缓没市场想的那么快,那么市场跟美联储的博弈又将如何演绎?

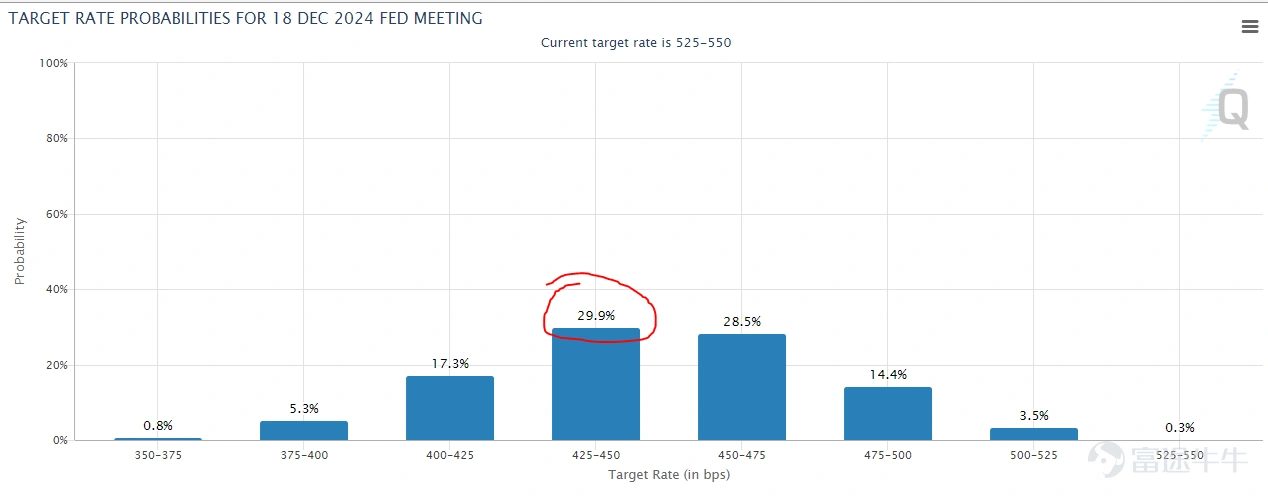

我们可以通过CME Fed Watch工具来看市场的定价情况(见下图):市场目前预计29.9%的概率美联储到2024年底利率将下降约100个基点(从目前的5.25-5.5%降至4.25%-4.5%),我们认为这个市场预期有点过于激进了。

II. 美股连涨有风险,多头需谨慎

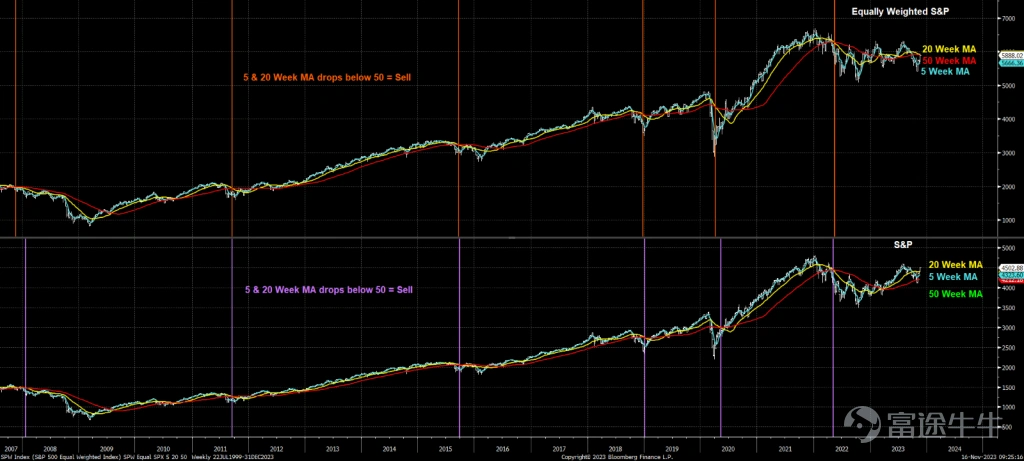

最近的好行情让标普500重新回到了5周均线之上,并且连续站稳两周,如果能持续站稳个把周,就表明美股上涨势头仍然活跃。

但值得注意的一个问题是,到目前为止,同等权重标准普尔指数(SPW)表现远不如标普500指数,说明美股当前主要靠大市值的巨头撑着,广大的其他个股走势并没有股指看起来的那么好。

如果美股未来一段时期出现压力、只有七大科技股依然坚挺,那么等权标普指数可能会重拾跌势甚至出现明显的看跌信号(5周和20周移动平均线低于50周均线)。

回顾历史,等权标普指数(SPW)总是同步或者超前于标普指数(SPY)发出卖出信号。在过去六个重大美股市场转折中,有五次是这样(见下图红色和紫色垂直线)。但是SPW领先SPY下跌的时间并不算统一,例如,2015年只有一周领先,但在2007年,SPW提前两个月比SPY更早确认跌势。

虽然我们从春天就开始唱多美股那些能代表先进生产力方向的科技巨头,但是这并不意味着我们会头铁的认为美股集中度会无休止的涨上去。

图:等权标普500指数(SPW)与标普500指数(SPX)的均线走势

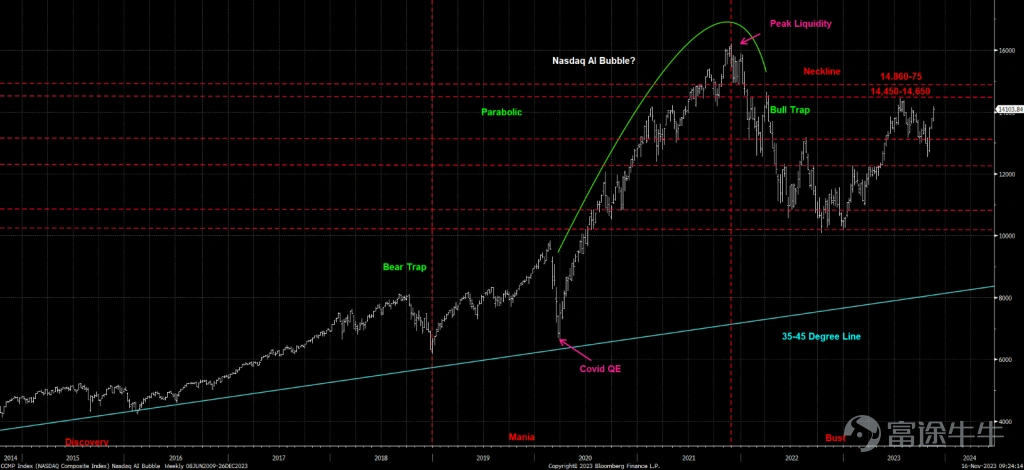

这还不是唯一的担忧,目前的美股再一次离新高一步之遥,“危乎高哉,畏途巉岩不可攀”,从东宫到皇极殿的几百米,真的是世界上最长的距离……是时候又要祭出我们曾多次用来“恐吓”读者的牛市陷阱老图们了,见下。

在当下的位置上,如果美股开始下跌,算是一个标准的牛市陷阱;如果再涨一个月再跌,那可以封个双头结构;如果想继续做多,就得等到纳斯达克站稳新高、16800点之后见了。

但是,这种技术模式的酝酿时间可能会很长,上一次甚至长达十八个月:2000年,纳斯达克的热钱助推泡沫达到高点,直到2001年5月更广泛的市场达到顶峰。

图:纳斯达克(NDX)的走势,存在牛市陷阱或是双头结构的风险

事实上,谷歌(下图),Meta、亚马逊甚至Netflix等科技巨头的走势似乎正在复刻纳指的走势,都是这么一个离高点这么近、又这么远的距离。

图:以谷歌为代表的美股科技巨头,走势与纳斯达克股指类似,存在见顶风险

#美股将迎年末终极考验,强弩之末还是蓄势待发?#$纳斯达克(NASDAQ|NDAQ)$$标准普尔(BK0879)$$道琼斯(QQZS|DJIA)$

本文作者可以追加内容哦 !