这是一家我国绿色电力行业中的领军企业,公司主营业务为抽水蓄能和新型储能,并且早在2019年这家企业就布局并开展了充电桩建设工作。

根据中电联发布的《2023年上半年全国电力供需形势分析报告》显示,今年上半年,全国全社会用电量为4.31万亿千瓦时,同比增长了5%。而截至2023年6月底,全国全口径发电装机容量为27.1亿千瓦,同比增长10.8%。

这些数据说明公司所从事的绿色电力业务正处在行业风口中,在此背景下管理层计划投资706亿人民币建设10个蓄能电站项目。如果这些项目都能顺利竣工的话,这家企业的产能将提高两倍以上,而这也为公司未来业绩的增长打下了基础。

在2023年第三季度,南网储能电力的销售速度出现了放缓,并且销售回款的时间也缩短了,这使得公司在报告期内的净利润同比下降了38%。

而虽然在报告期内南网储能的净利润是下降的,但是在A股绿色电力概念板块182家上市企业中,却依然能排在第49的位置,这说明其规模相对来说很大。

上面简单介绍了南网储能的经营情况,下面我们再来分析一下这家公司的生产状况。

2022年第三季度,南网储能的存货只有1.85亿元。到了2023年第三季度,这家企业的存货就达到了2.77亿元,同比增长了49%。

因为在报告期内南网储能采购原材料所欠对方的货款,也就是应付票据及账款为11.72亿元,同比下降了34%。

并且同期这家公司的销售速度还放缓了,这都说明南网储能存货的下降,是因为产品不好卖所造成的积压,而并不是因为管理层主动扩大了产能。

对于一家电力企业来说,存货主要包括了用来发电的燃料、发电设备零件以及维修材料。而存货数量的上涨,说明这些材料并没有完全用尽,并且还出现了积压。

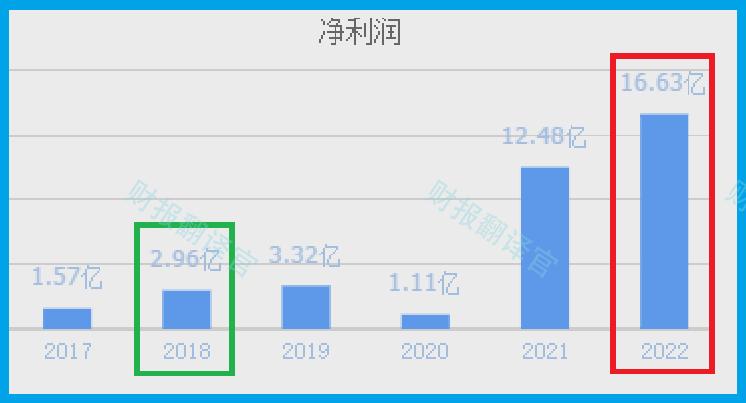

通过进一步分析翻译官还发现,在2022年南网储能以16.63亿元的净利润创出了历史新高。到了2023年,这家企业用了三个季度的时间只完成了8.19亿元的净利润。

而在报告期内这家公司的销售速度不仅放缓了,存货还造成了积压,所以南网储能今年净利润增长的概率非常低。

虽然在报告期内这家企业的存货出现了积压,但是同期管理层却在积极地扩大产能。

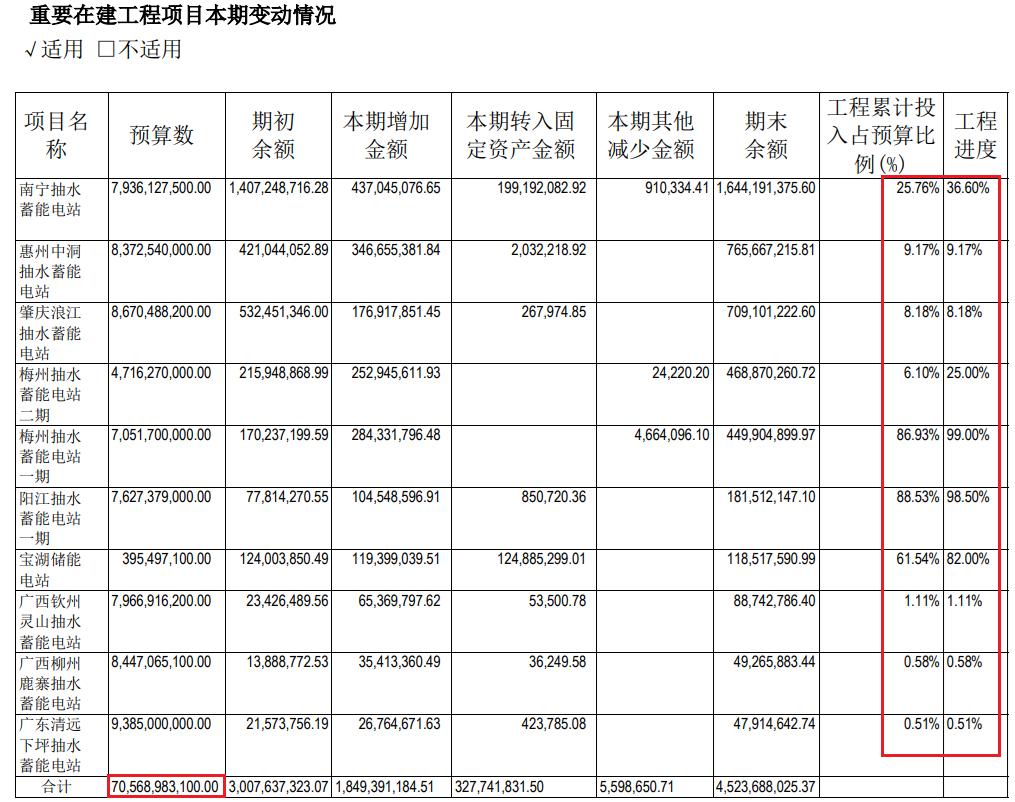

目前,南网储能有10个蓄能电站项目正在建设中,而这些项目的预计投资总额为706亿人民币。

但是通过进一步分析翻译官发现,这10个项目的工程进度并不是很高,而平均工程进度只有30%左右。也就是说后续管理层至少再投资500亿,这些项目才有可能达产。

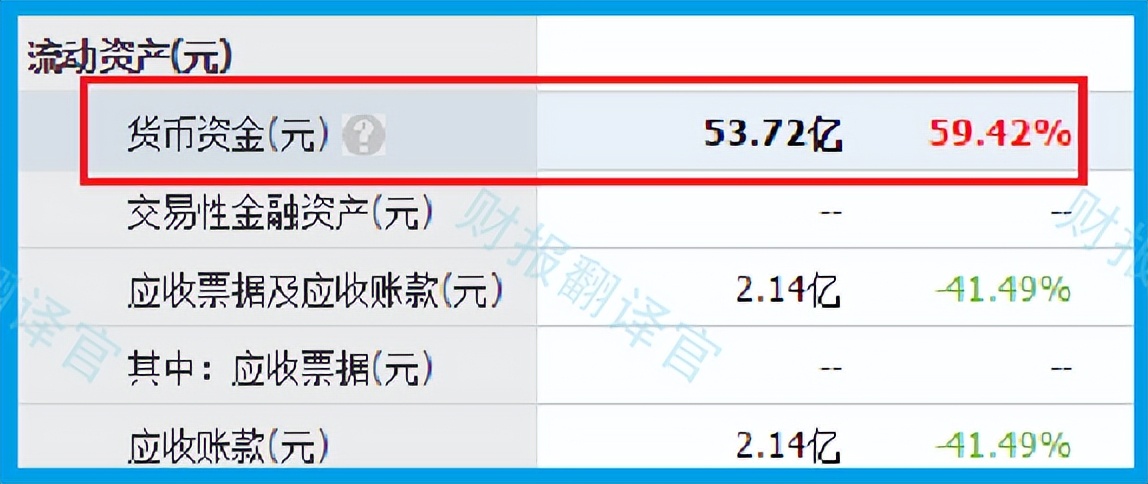

而在报告期内南网储能的货币资金,也就是短期内能拿出来的现金总额只有54亿人民币,所以后续管理层必须举债才能完成这些项目。

而这家公司的点就在于有息负债上,如果在今年第四季度或者明年第一季度,南网储能的有息负债突然大幅增长,就证明行业风口将至,管理层着急把项目建成。

而如果这些在建项目真能达产的话也势必会大幅提高南网储能的现有产能,到时再配合绿色电力的行业风口,那么这家企业未来净利润的增长甚至创出历史新高都将是大概率事件。

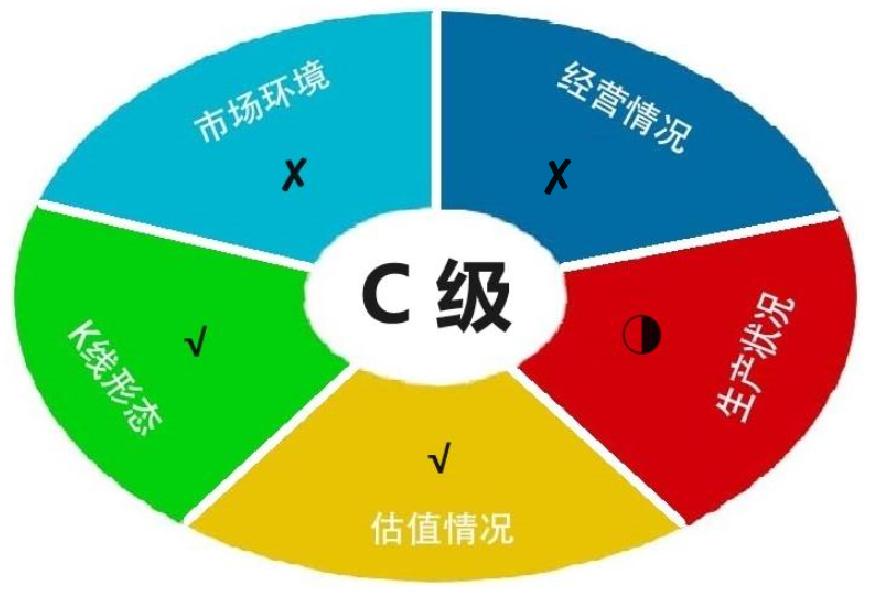

如果把上市公司的基本面从高至低分为A、B、C、D、E五个等级的话,翻译官个人认为南网储能能维持C级的水平。

本文作者可以追加内容哦 !