一、债市综述

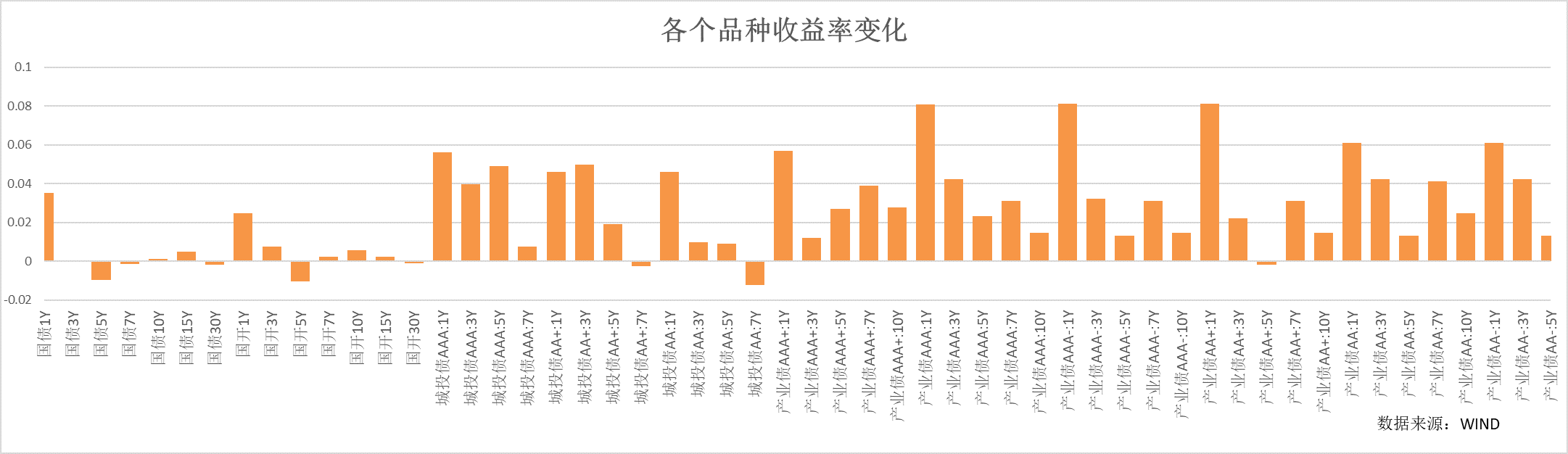

跨月后,资金利率继续维持高位,市场分化加剧,市场对于流动性预期仍然较谨慎,叠加存单到期量较大影响,市场流动性整体维持紧平衡,短端利率持续上行。上周无风险收益率短端上行,中长端维持震荡,曲线继续走平。在流动性预期谨慎下,信用市场情绪偏弱,一级发行取消以及高估值案例有所增加,信用利差继续反弹。

货币市场方面,央行公开市场操作全周累计净回笼10590亿,资金面相对宽松,和大行资金融出继续恢复有关,但是市场资金分层仍然较为严重,非银市场化资金利率仍在R+30bp左右,和中小行以及非银资金供给下降有关。周五,R001加权平均利率为1.7955%,较前一周涨8.39个基点;R007加权平均利率为2.246%,较前一周涨14.09个基点,R和DR利差维持较高位置。周内政府债净融资为2574亿,1年国股NCD利率继续走高,二级1年国股成交2.67,较前一周上行3bp。

二、影响债市主要因素及事件

资金利率:

央行上周累计净回笼10590亿,逆回购余额从上周五的21360亿元降至10770亿元,但仍处于季节性高位,资金面仍然容易出现波动。本周逆回购到期10770亿元,MLF到期6500亿元,到期量维持高位。政府债融资净缴款回落到2402亿,存单到期量继续维持高位,整体资金面受公开市场投放影响仍然较大。

经济数据:

中国11月进口同比(按人民币计) 0.6%,前值 6.4%。进口同比(按美元计) -0.6%,前值 3%。11月出口同比(按人民币计) 1.7%,前值 -3.1%。出口同比(按美元计) 0.5%,预期 0%,前值 -6.4%。美元计出口增速转正,4月来首次。中国11月外汇储备 31718.1亿美元,预期 31395亿美元,前值 31012.2亿美元。 11月出口较好有基数原因,也有前期外需季节性因素,整体季节性增速和近年相当,由于12月的高频有所回落,需要关注趋势性。进口增速仍然较差,有库存和大宗价格的影响,同时反应国内表观需求仍然较弱。

中国11月财新服务业PMI 为51.5,为三个月新高,预期 50.5,前值 50.4。财新综合PMI 51.6,为三个月新高,前值 50。财新非制造业超预期和官方仍有差距,关注后续的趋势持续性。

中国11月CPI同比下降0.5%,环比下降0.5%,PPI同比-3%,环比下降0.3%。11月的通胀指数均低于季节性,弱于市场预期。整体来看有原油和地产产业链传导的因素,也有需求不足的因素。

政策:

中共中央政治局12月8日召开会议,分析研究2024年经济工作,明确提出“坚持稳中求进工作总基调”,强调“巩固和增强经济回升向好态势,持续推动经济实现质的有效提升和量的合理增长”。政策方面:坚持稳中求进、以进促稳、先立后破,强化宏观政策逆周期和跨周期调节继续实施积极的财政政策和稳健的货币政策;财政政策适度加力,提质增效,反映财政在相对积极的同时着重效果;货币重回灵活适度,精准有效,货币政策可能更多在于配合提升政策整体的效果。

海外:

11月非农就业人口增加19.9万人,高于预期值18.3万人和前值15万人,罢工的汽车工人回到工作岗位提振了该数据。美国11月失业率降至3.7%,预期值和前值均为3.9%,美国11月平均每小时工资环比增长0.4%,增幅高于预期值0.3%和前值0.2%。美国非农就业超预期和反弹,有前期罢工影响缓解的因素,同时也反应了美国经济相对韧性,但从周内公布的小非农以及职位空缺数据低于预期来看,非农短期的数据反复并不会给政策预期带来明显影响。

三、债市展望

跨月后,资金整体供给维持平稳,但是由于供给结构明显分化,市场资金分层严重,市场整体对于资金面预期仍然偏紧张,市场无风险利率,短端上行,中长端震荡。

市场对于资金面扰动仍较敏感,短期流动性受制央行公开市场投放。政治局会议之后,市场对于政策的预期有所分化,在财政加力提效的背景下,货币政策的配合也较为重要,在年底资金需求较大的背景下,关注央行维护市场流动性的方式以及力度。策略方面,流动性对于市场影响仍然较大,中央经济工作会议召开在即,市场对于政策的预期也将进一步明朗,利率超预期的波动也将提供配置机会,在做好流动性准备的基础上,短端定价相对确定,适当关注3-5年品种和长端利率的波动机会。

$圆信永丰强化收益A(OTCFUND|002932)$

$圆信永丰强化收益C(OTCFUND|002933)$

$圆信永丰丰和A(OTCFUND|008067)$

风险提示:基金有风险,投资需谨慎;过往业绩不等于未来收益,基金业绩表现具有波动风险。

基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。基金的过往业绩及净值高低并不预示其未来业绩表现,基金管理人管理的不同基金的业绩并不互相保证。本资料不是法律文件,仅供具备相关基金知识的内部工作人员交流使用,请勿作为产品宣传材料向投资者推介。本资料中的信息或所表达的意见并不构成实际投资结果,也不构成任何对投资人的投资建议。投资人购买基金时,应详细阅读《基金合同》《招募说明书》及《产品资料概要》等基金法律文件,并选择符合自身风险承受能力的产品进行投资。投资有风险,敬请理性选择。

本文作者可以追加内容哦 !