各位投资者朋友们,大家好!我是基金经理李博良,欢迎大家关注我的《就市论事》栏目!

近期债市震荡,部分债基也受到影响,整体收益较差。临近年末,债市还会继续走弱吗?今天,我来帮大家展望一下12月的债市行情!

【11月债市回顾】

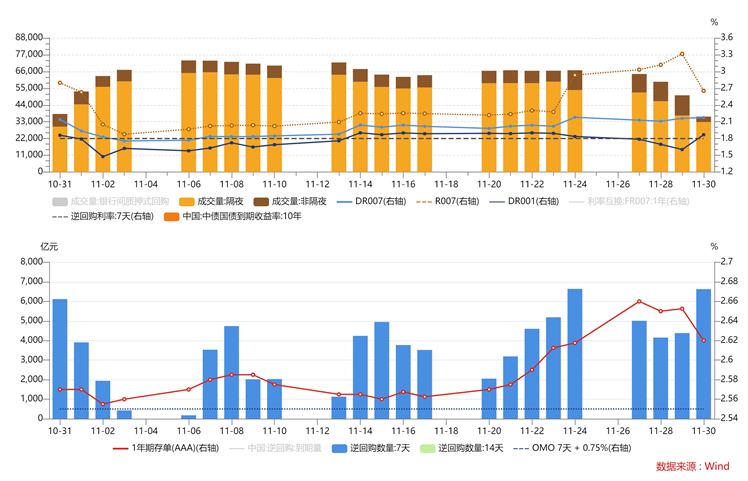

资金面:11月央行公开市场平稳投放,但银行间流动性压力仍存,资金波动上行。全月看,央行公开市场净投放5880亿,R001收益均值下行9BP至1.92%,R007收益均值上行3BP至2.36%。上旬,央行向市场平稳投放OMO,汇率压力也有阶段性缓解,资金面相对平稳。15日MLF超额续作6000亿,市场降准预期落空,叠加监管重提“空转套利”,资金利率震荡上行,机构间分层明显。1年期AAA同业存单收益率上行至2.65%,较前月高8BP。

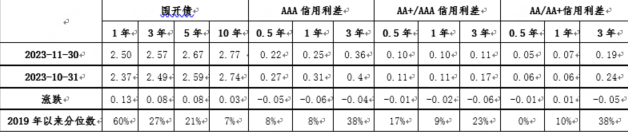

现券方面:11月中上旬,资金面相对稳定,10月经济数据边际走弱,市场博弈降准情绪较浓,债市收益率震荡下行。下旬,市场降准预期落空,监管机构对打击空转套利关注度上升,叠加宽信用政策发力预期抬升,债市情绪有所走弱。1年期AAA同业存单收益率由2.58%上行至2.65%,10年期国债活跃券收益率在2.65-2.7%之间震荡。市场对跨年资金预期偏悲观,收益率曲线进一步平坦化。中央多次强调引导金融机构支持地方债务化解,城投债安全性边际提升,中短端低等级城投债信用利差继续压缩。

【12月债市展望】

11月中下旬以来有两个方向的微妙变化影响了市场:一是经济基本面复苏有一定波折,高频数据体现出需求不足的核心约束,昨日公布的11月出口数据也继续低于预期。二是,货币宽松低于市场预期,三季度货币政策执行报告的表述再度强化了市场对于货币宽松可能不及预期的判断。12月的中央政治局会议和中央经济工作会议是重要的政策窗口,以观测2024年的经济增长目标及稳经济的政策力度。明年中央政府加杠杆确定性比较高,但土地出让金收入及地方城投债务也将对广义财政资金形成拖累。广义财政支出金额可能是相机抉择,前期不宜预期过高。

短期看,资金面紧平衡的局面还没有解除,12月政府债净供给压力近万亿,叠加同业存单到期量2万亿。中上旬存单发行压力仍存,关注中旬的央行公开市场操作情况。在弱基本面和偏强政策预期的拉扯下,长端预计震荡为主,适度关注稳增长政策预期差带来的交易机会。临近年底,机构行为会对债券市场产生情绪扰动,仍需提防“存单融资受阻-资管产品赎回”之类的小概率事件发生。虽然市场难以看到趋势性行情,但考虑到跨年之后资金利率存在转松的可能性,中短端资产绝对收益率具备配置价值,债券票息的抗波动能力有所抬升。

当前市场对基本面数据有所钝化,继续等待重要会议的信号,年末信贷平滑+指标问题+利率供给+资金面和降准与否同样是关注点。

最后,非常感谢一直以来支持我的投资者。未来,我们依然会站在投资者需求的角度,努力控制组合风险和回撤,密切关注市场变化,保持产品有充分的流动性,同时也会努力帮投资者们争取每一个BP,力争给大家带来良好的投资体验。也欢迎大家进入产品讨论区留言互动。我们下期再见!

友情提示:看完记得点个关注,这样系统会把我的最新内容第一时间推送给您。觉得本文对你有帮助,欢迎点赞和分享给周围的家人或朋友。

$华泰紫金丰泰纯债发起A(OTCFUND|007117)$$华泰紫金丰泰纯债发起C(OTCFUND|007118)$$华泰紫金智盈债券A(OTCFUND|005467)$$华泰紫金智盈债券C(OTCFUND|005468)$

风险提示与免责声明:本文章不作为基金宣传推介材料,本材料不作为任何法律文件,其中相关文字、图片及其他任何信息不构成任何投资建议和推荐,不构成任何合同或承诺的基础,亦不构成华泰证券资管承担其他法定的或约定的责任和义务的前提。本材料中所引用的数据和信息均来源于我们认为可靠的已公开资料,但华泰证券资管对这些信息的准确性及完整性不作任何保证。在不同时期,华泰证券资管可能会发出与本材料所载观点、意见、评估及预测不一致的其他材料。未经华泰证券(上海)资产管理有限公司允许,任何人不得将此资料或其任何部分以任何形式进行派发、复制、转载或发布,且不得对本资料进行任何有悖原意的删节或修改。

本文作者可以追加内容哦 !