《港湾商业观察》廖紫雯

近日,浙江千禧龙纤特种纤维股份有限公司(以下简称:千禧龙纤)于北交所递交招股书,保荐人为财通证券。

招股书披露,千禧龙纤存在毛利率变动大、存货逐年增长且周转率低于行业均值等问题,且在公司实际控制人姚湘江、徐春华夫妇合计控制公司98.07%的表决权的情况下,千禧龙纤在IPO前大额分红超1亿元。

01

毛利率变动较大,低于行业均值

作为一家专注于超高分子量聚乙烯纤维及其制品的研发、生产和销售的高新技术企业,千禧龙纤主要产品包括超高分子量聚乙烯纤维系列产品、无纬布及其防护系列产品。

据招股书显示,超高分子量聚乙烯纤维密度极低,可浮于水面,是目前世界上比强度和比模量最高的纤维之一,与碳纤维、芳纶纤维合称世界三大高性能纤维,主要应用于海洋渔业、军事装备、安全防护、纺织用品、体育用品、建筑工程、航空航天和医疗器材等领域。

2020年-2022年、2023年上半年(以下简称:报告期内),公司实现营收分别为1.67亿、1.80亿、3.74亿、1.86亿,实现归母净利润分别为1204.94万、9531.16万、7888.23万、4451.20万。

千禧龙纤表示,尽管公司在超高分子量聚乙烯纤维行业细分产品上具有较强的竞争力,但是市场竞争日趋激烈,报告期初,受全球公共卫生事件、国际贸易环境和宏观经济形势的不利影响,发行人主要产品下游需求量处于低位,随着报告期内相关不利因素的逐步改善,下游需求得以释放,公司业绩提升较为明显。如未来全球重大突发事件的发生、行业政策的重大变化、产业技术的更新迭代、原材料价格的大幅波动、行业竞争的进一步加剧等外部条件变化,均可能对公司经营造成重大影响,导致公司经营业绩出现下滑。

另一方面,报告期内,公司毛利率分别为27.83%、22.84%、39.68%、42.93%。千禧龙纤表示,公司总体毛利率受主要产品销售价格、单位成本及销售结构变动影响较大。2020和2021年度,公司营业收入保持稳定,毛利率和净利润出现较大幅度下滑,主要系由于受到全球公共卫生事件、国际贸易环境、市场竞争加剧等各方面因素影响,所属行业、经营环境变动导致部分产品售价相对较低。2022年度随着市场需求快速增长,公司经营业绩提升显著,公司制定的新客户、新业务领域拓展,生产成本控制等一系列措施开始取得成效,客户结构、产品毛利均得到有效提升。

同时,千禧龙纤坦言,公司的毛利率受自身销售产品结构和市场竞争的影响存在一定波动。若未来国家政策调整、市场竞争加剧、公司销售产品结构变化或者产品售价及原材料采购价格发生不利变化,公司毛利率存在下滑风险。

同期,同行业可比公司毛利率均值为47.71%、47.59%、46.93%、47.05%,公司毛利率整体低于行业均值,且2020年-2022年毛利率存在较大变动。

公司表示,公司与同行业上市公司虽均属于“化学纤维制造业”,但毛利率的变动趋势存在一定差异,主要系由于产品类型、应用领域和客户结构等不同所致。报告期内,公司毛利率水平与同样生产及销售超高分子量聚乙烯纤维及其制品的同益中相对接近。

02

存货逐年增长,应收账款周转率偏弱明显

报告期各期末,千禧龙纤存货余额分别为4440.27万、5154.53万、6307.90万、8606.85万,存货跌价准备余额分别为225.41万、205.10万、601.84万、803.10万。

千禧龙纤指出,报告期内,公司存货规模呈上升趋势,2021年末,公司存货账面余额较2020年末增加714.26万元,增幅为16.09%,2022年末,存货账面余额较2021年末增加1153.37万元,增幅为22.38%,2023年6月末,存货账面余额较2022年末增加2298.95万元,增幅为36.45%,与公司逐年上升的销售规模变动趋势基本一致。2023年6月末公司存货余额较大,主要系由库存商品和原材料组成,系公司为应对日益增长的市场需求所进行的备货。

同时,公司表示,存货余额较高且持续增长,主要是为适应公司业务规模扩大,保障对下游客户及时供货而增加备货规模。虽然公司已制定较为完善的存货管理制度,配备良好的仓储环境,并对毁损和呆滞存货严格计提跌价准备,但由于市场行情的不确定性,如果行业需求下降或公司经营出现误判,可能导致公司产品积压,使得公司面临存货减值风险。

报告期内,公司存货周转率分别为2.65次、2.89次、3.94次、1.42次。同行业可比公司存货周转率均值为2.98次、3.52次、4.52次、1.57次。

对此,千禧龙纤认为,报告期内,公司存货周转率略低于可比公司平均水平,公司存货周转率逐年上升,与可比公司变动趋势保持一致。

同时,报告期内,公司应收账款周转率分别为7.57次、7.98次、11.88次、4.32次。同期,同行业可比公司应收账款周转率均值为20.79次、20.92次、22.51次、12.13次。

公司表示,2022年度,公司应收账款周转率较前两个年度有所提高,主要系公司当年度营业收入大幅增加,结合公司较为谨慎的信用政策所致。公司信用政策以款到发货为主,并对于知名企业或与公司长期合作的客户给予一定赊销额度,公司制定了应收账款相关管理制度,按账期及时催收回款。同时,公司提出,报告期内,公司的应收账款周转率高于中简科技与光威复材,低于同益中和泰和新材,处于合理水平。

03

一手大额分红,一手募资补充流动资金

截至招股说明书签署日,千禧龙纤控股股东为徐春华,直接持有公司约5045.99万股股份,占总股本59.08%的股份。

同时,公司实际控制人为姚湘江、徐春华夫妇。姚湘江、徐春华分别直接持有公司12.29%的股份、59.08%的股份,并通过控制千喜车业、千合投资和龙纤合伙合计控制公司98.07%的表决权;姚湘江、徐春华分别担任公司董事长、副董事长对公司股东大会、董事会的重大决策和公司经营活动能够产生重大影响,对公司具有实际控制力。

公司坦言,如果实际控制人不当利用其控制地位,导致公司治理结构及内部控制失效,其行为可能给公司及其他股东造成损害。

著名经济学家宋清辉对《港湾商业观察》表示,在企业发展初期,股权集中有助于推动企业快速发展,但是到了一定规模之后,股权集中度过高很容易出现“一言堂”现象,总体而言不利于企业的可持续发展。与此同时,实控人表决权集中,也会导致公司战略决策具有较强的主观性和随意性,缺乏必要的科学论证,此举很容易带来经营风险。

2022年9月、2023年5月,公司进行两次现金分红,分别现金分红4998.60万、5124.60万,累计分红1.01亿,分红金额占当期累计净利润的82.11%。

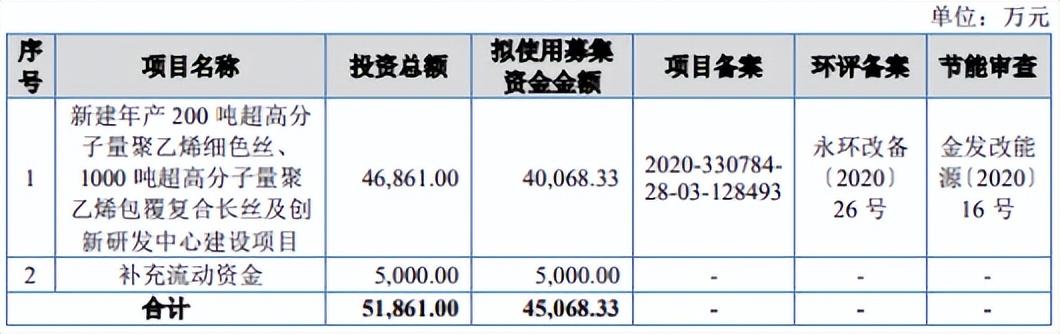

另一方面,本次公司拟募集金额4.51亿,其中4.01亿用于新建年产200吨超高分子量聚乙烯细色丝、1000吨超高分子量聚乙烯包覆复合长丝及创新研发中心建设项目,5000万用于补充流动资金。

就补充流动资金而言,公司表示,补充流动资金有利于保证公司生产经营所需资金、进一步优化资产负债结构,降低财务风险,增强公司的反应能力以及市场竞争力,为公司未来的战略发展提供支持。

同时,公司提到,随着未来公司经营业务的扩张,未来公司对资金的需求预计将显著增长,而目前公司满足资金需求的手段主要靠自身积累、银行借款和短期的商业信用,融资渠道较为单一,因此公司面临一定的偿债压力。本次募投项目补充流动资金,将进一步改善公司资本结构,提升公司业绩和抗风险能力。

宋清辉指出,IPO前突击分红的做法在IPO公司中时有发生,此举在一定程度上说明公司本身并不缺钱,其背后存在值得探讨的疑点。同时,此举也会引起监管层的密切关注,从而带来一定的监管风险,进而使其IPO进程增添变数。同时,公司一手分红,一手募资补充流动资金,具有圈钱的嫌疑,也指一种严重涉嫌“割韭菜”的行为。(港湾财经出品)

本文作者可以追加内容哦 !