风险提示:本文仅为个人记录,不构成任何投资建议。

根据蒙查查的L2行情分析,明阳智能在一轮主力资金死叉后,重新站上了金叉的位置,不过看曲线趋势或有变化,还要继续保持观察,下面我们分析下明阳智能的基本面。

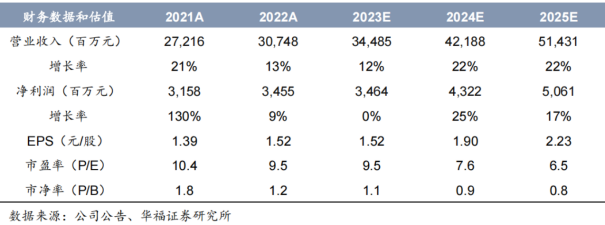

明阳智能目前的业绩情况。我们可以将它概括为三条增长曲线:

首先是风机制造基本盘。陆风毛利率12%+,份额15%+,海风毛利率20%+,份额40%-50%,整体市场份额20%左右,海外订单主要以高毛利的海风为主。2023年上半年营收达到94.37亿,第三季度风机及相关配件销售收入为76.31亿。同时,明阳在手订单达到33.62GW,海外市场也有稳步增长。

其次是自营电站发电和电站转让收益。自营电站发电毛利率达60%+,电站转让利润为150-200万/MW,REITS基金渠道利润更高。2023年上半年风电场自营发电收入达到8.33亿,同比增长18.61%。此外,电站转让利润为350MW,其中非BT电站部分的投资收益约为1.55亿。

最后是风光储氢一体化布局。2022年储能出货量位居行业第9,2023年目标出货2GW。同时,光伏产线毛利率逐步提升,预计未来还会有更大的增长空间。

$明阳智能(SH601615)$#沪指收复3000点大关##“显眼包”出现!传媒能打响跨年行情吗?##谷歌Gemini引爆多模态AI##“国家队”再度进场?#

追加内容

本文作者可以追加内容哦 !