说说猪周期,

前几天公布了11月的CPI,同比下滑0.5%。

有人说,责任在猪,因为猪价跌了,CPI才跌的。

不无道理,市场上一直有“猪价绑架CPI”的说法,意思是猪价在CPI中的权重非常大。

去年11月,生猪价格还是25元/kg,今年11月已经跌到15元/kg,跌了40%。

跌幅这么大,可不要拖拖CPI的后腿嘛。

但投资中还有句话,困境反转,跌多了就会涨。

这不,

今天猪肉期货盘中强势涨停了。

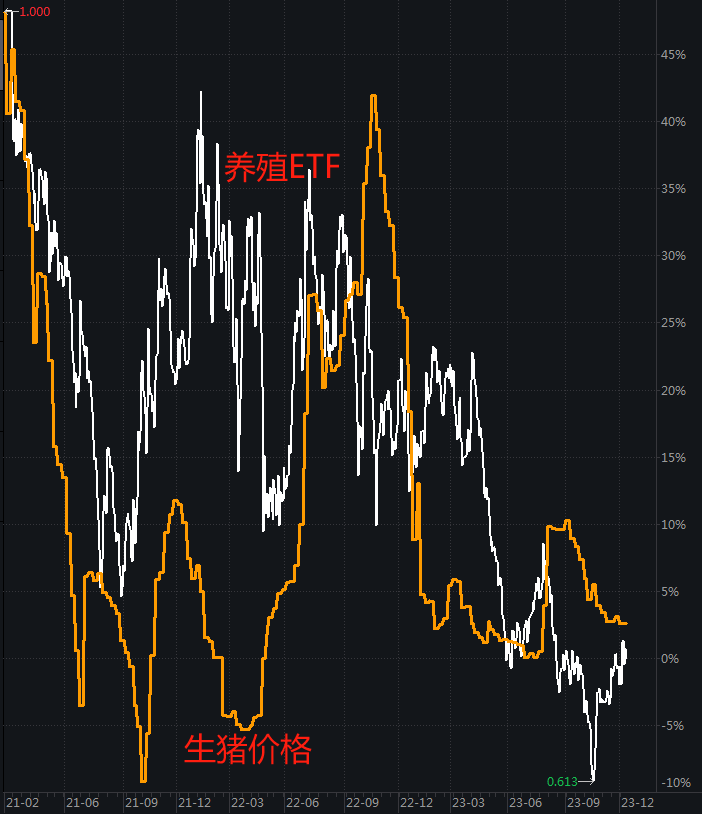

往前翻,10月24日以来,生猪养殖板块涨了18.91%,在200多个申万三级行业中排名第10。

恍惚间,新一轮猪周期似乎要启动,真的是这样吗?

01

先看一个残酷事实:

还在坚守猪周期的大佬就剩周蔚文一个了。

这轮猪价是2021年6月触底的,自那以来已经2年半了,但行情一波三折,猪价迟迟没起来,养殖ETF还创了新低,不少人就砍仓离场了。

比如金梓才,2022年他重仓猪周期,农林牧渔行业一度占到基金股票仓位的63%,但四季度一剁了之。

现在再看持仓的话,

还在坚守的大佬就剩周蔚文了。

他管的几只基金都把牧原股份买成了第一大重仓股,而且仓位要远高于第二大重仓股,看好之情不用多说。

那周大佬判断的准确度如何呢?

应该说还蛮高的。

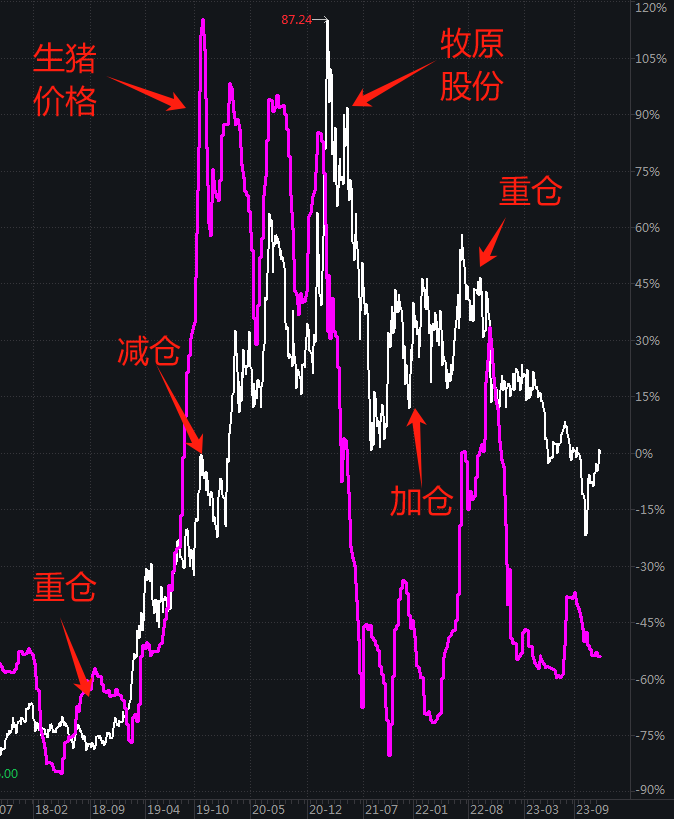

复盘下他在牧原股份上的操作,

上一轮猪周期,他有参与。

2018年4季度开始重仓,一直拿到2019年4季度才减仓。

对应到行情上,刚好是在猪价的底部(12元/kg),也是牧原股份股价的底部介入。

然后等到2019年4季度,猪价涨到40元/kg的顶部后开始减仓,完整吃到了一波大行情。

这一波,他是2021年3、4季度开始加仓的,当时猪价又跌倒了12元/kg的低位。

事后来看,也挺精准的,猪价震荡向上,牧原股份的股价也震荡向上。

然后在2022年三季度,猪价涨到23元/kg后,周蔚文再次加仓,一举把牧原股份买成了第一大重仓股,仓位在6%左右,并一直拿到现在。

但不巧的是,这次买在了顶部,之后猪价跌回到了14元/kg,再加上股市行情也不好,牧原股份的股价一路下跌,还创了新低。

周蔚文牧原股份的持仓应该还是亏的,但他一直拿到现在,理由是“困境反转”,在季报中他经常说这么一句话:“好行业选Alpha,困境反转行业选Beta”。

02

这轮猪周期为什么一波三折呢?

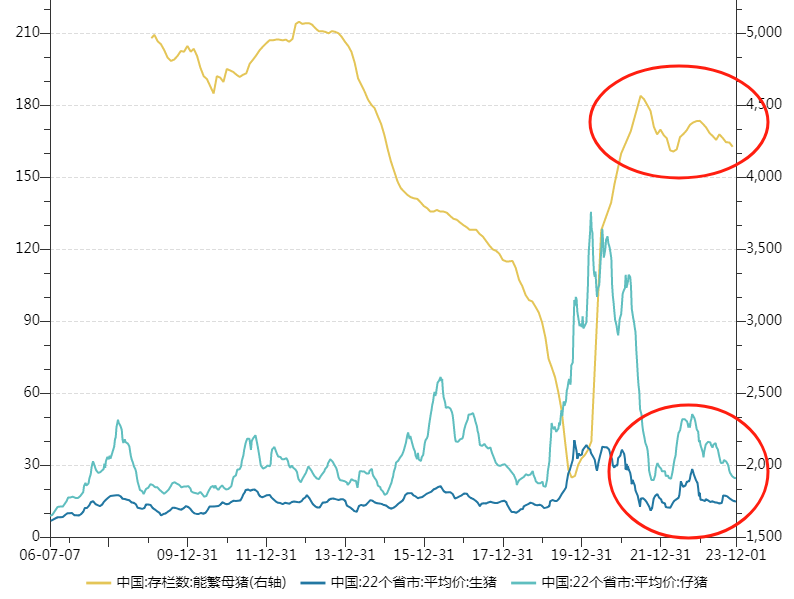

看另一个数据,

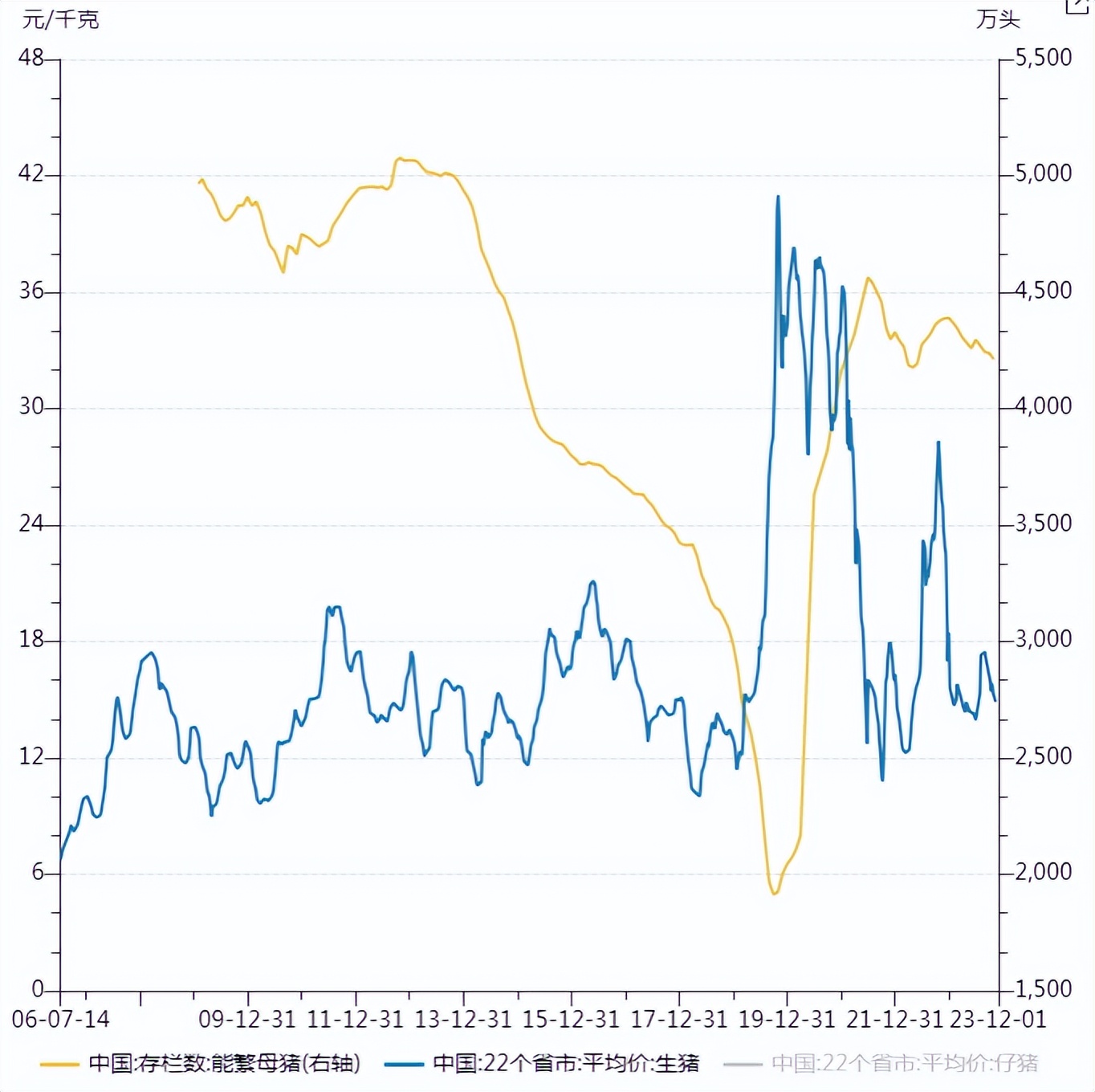

黄线是能繁母猪存栏量,蓝线是生猪价格。

2018年,因为非洲猪瘟迅速蔓延,能繁母猪的存栏量是快速下降的,短短一年时间就从3100万头降到了不足2000万头。

母猪是用来干啥的呢?

生小猪,然后小猪再养大变成肥猪,出栏卖钱。

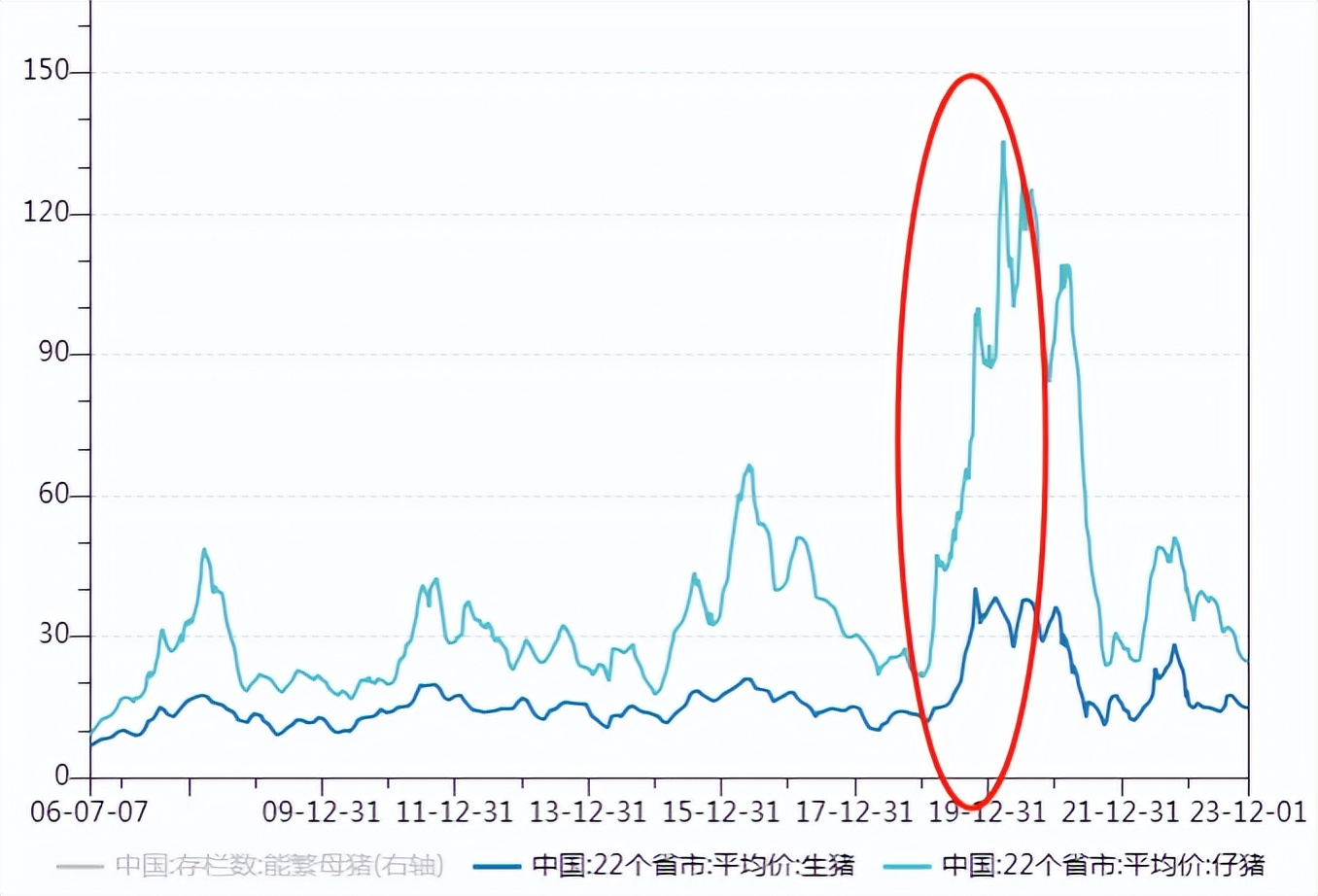

因为母猪去化的太严重,2019年猪周期一旦开始就是一飞冲天,生猪价格从12元/kg最高涨到40元/kg,比之前的历史最高价还高了一倍左右。

更夸张的是仔猪,价格从21元/kg最高涨到135元/kg,涨了5倍多。

仔猪涨价的后果是什么呢?

养殖户养母猪的动力又充足了,仅用了一年半时间,能繁母猪存栏量就从不足2000万头增加到了4500万头,翻了一番,比着非洲猪瘟前还多了1400万头。

然后就是产能过剩了,生猪和仔猪价格迅速被干回起点。

但养殖户却迟迟不愿意退出,能繁母猪的存栏量一直居高不下,今年4-10月猪价反弹的时候甚至还增加了。

过剩产能迟迟无法退出,这才有了新一轮猪周期的一波三折。

03

那最近的一波上涨又是什么情况呢?

也先明确一个事实:

猪价还在底部趴着呢。

生猪的价格是15元/kg,仔猪的价格是24.5元/kg。

甚至连能繁母猪的存栏量也高高在上,4210万头,比2018年非洲猪瘟前多1100万头。

但有不少人预期,明年生猪行业产能将加速去化。

看数据的话,今年不管是低成本的自繁自养,还是高成本的外购仔猪,都亏损严重。号称行业成本最低的牧原股份,今年前三季度亏了18亿,平均每卖出去一头猪亏38块钱。

亏损是最好的去产能手段,不少券商展望明年时都说,行业产能去化速度可能出现非线性加速,从而推动周期底部反转。

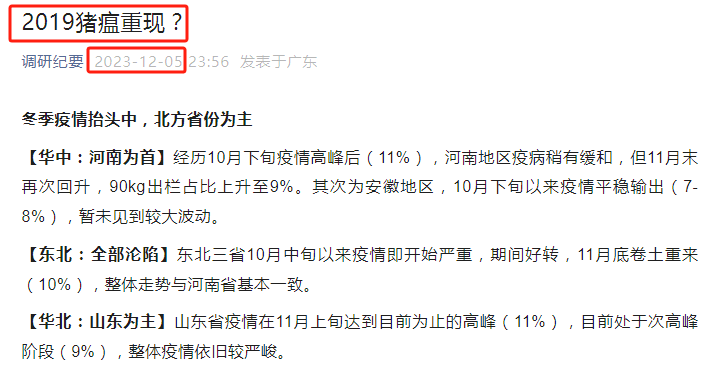

另外就是和非洲猪瘟卷土重来有关了。

据一项调研,北方的部分省份又出现了非洲猪瘟...

也有部分人认为,和节前备货,以及冬季腌腊等带动猪肉需求增加有关。

所以,猪价虽然还没反应,但部分资金已经提前行动了,10月底以来,养殖ETF逆势走出了上涨行情。

当然,最后也要提醒下,

现在能繁母猪的存栏量还高高在上,4210万头,比着非洲猪瘟前多1100多万头,即使明年有加速去化的预期,但能去到啥程度是未知数。

而且市场预期新一轮猪周期启动也好几次了,但都落空了,猪价何时能涨,不好说~

*免责声明:文章内容仅供参考,不构成投资建议。

$中欧新蓝筹混合A(OTCFUND|166002)$$中欧新趋势混合A(OTCFUND|166001)$$养殖ETF(SZ159865)$

本文作者可以追加内容哦 !