美股公布的11月CPI同比增速小幅放缓,但核心CPI同比增长4%,CPI和核心CPI环比增速都是加速态势,超级核心CPI同比升至3.93%,为今年以来第二次超级核心通胀加速,即使CPI不及预期,美股依然集体大涨再创新高,外围市场有点“疯狂了”。A股开启了3000点保卫战,以地产银行为代表的蓝筹板块反弹,是指数反弹的主要动能,但是成交量和北上资金的表现依然萎靡不振,这里依然是二次探底的阶段,需要保持一定的耐心。

骑牛看熊发现近期国内呼吸道疾病高发,流感阳性率提高,冬春季国内呼吸道疾病患病提升,流感患病率提升,短期终端对于退热、止咳等中医药产品需求量有提升,流感疫苗终端需求提升。医保监管水平持续提升以应对收支紧缩趋势,医药行业进入供给侧改革新阶段,医疗反腐深化,医药分家持续推进,零售药房将持续承接处方外流,基本药物目录的调整和扩容有望2024年实现,中高端医疗器械进口替代趋势持续。

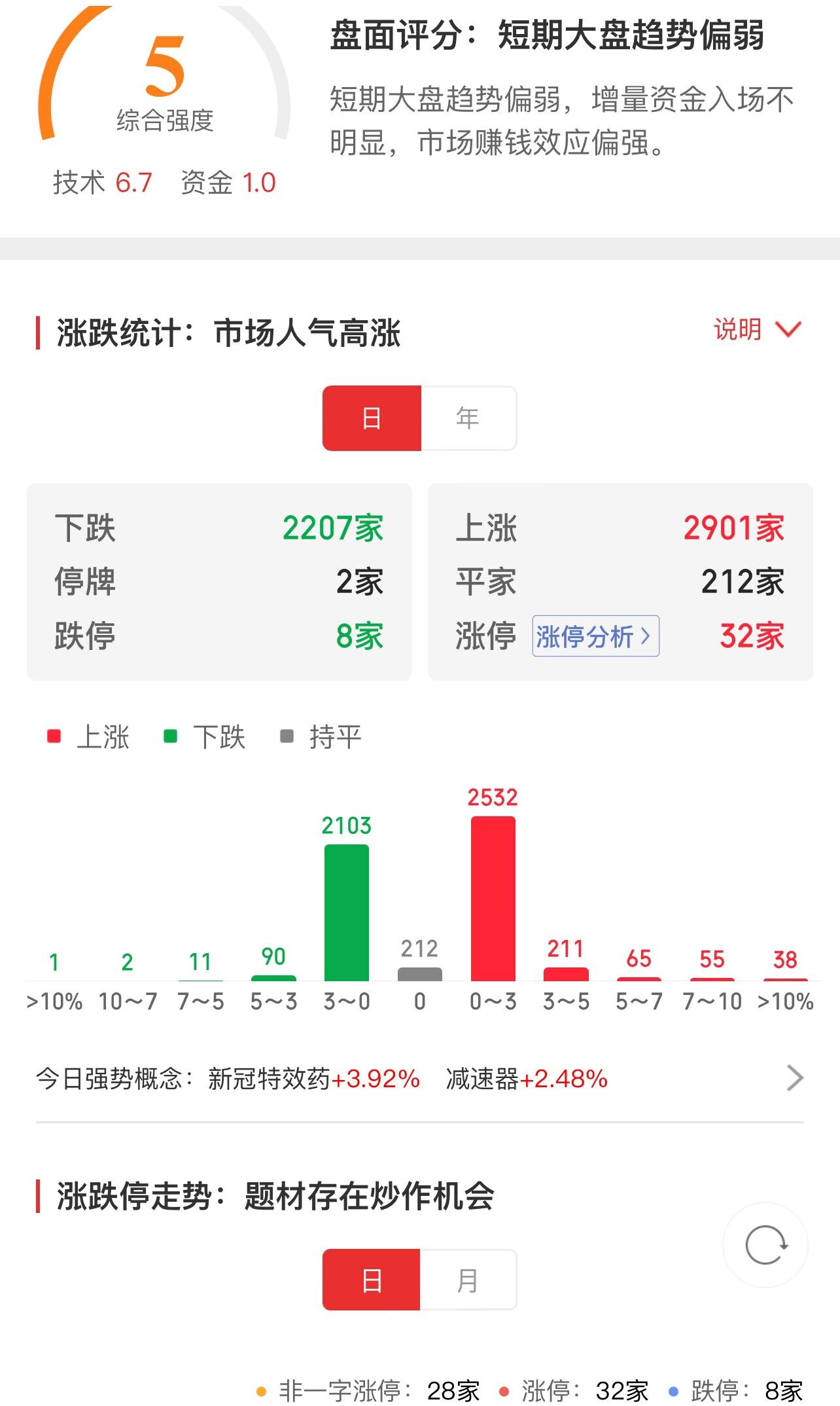

三大指数集体低开,两市个股跌多涨少,开盘红盘个股不足千只,题材板块方面肝炎、新冠药、供气供热等板块表现较强,房地产、保险、锂矿等板块表现较差。国企改革概念活跃,南宁百货3连板,济南高新涨停,音飞储存、四川金顶等多股涨超5%,深入实施国有企业改革深化提升行动,增强核心功能、提高核心竞争力。病毒防治概念活跃,$拓新药业(SZ301089)$领涨,上海凯宝、新华制药等纷纷跟涨,新冠病毒变异株JN.1正在世界范围内加速蔓延,日前美国疾病控制与预防中心(CDC)官网首次将JN.1单独纳入新冠临近预报(SARS-CoV-2 Nowcast),称JN.1是当前美国增长最快的新冠变异株。

燃气、电力板块早盘活跃,京能热力涨停,首华燃气、凯添燃气等纷纷跟涨,12月12日夜间开始,新一轮寒潮天气过程上线,这股寒潮来势汹汹,预计一直到17日将陆续给我国大部地区带去雨雪、降温,气温将普遍下降8~12℃,局地降幅超14℃。数据要素板块再度走高,上海钢联领涨,汉仪股份、上海建科等纷纷冲高 ,明年要围绕推动高质量发展,突出重点,把握关键,扎实做好经济工作,要大力推进新型工业化,发展数字经济。教育板块震荡走强,国新文化2连板,学大教育大涨7%创近2年新高,近期AI平台ClassCompanion宣布获得种子轮融资400万美元,其中OpenAI也参与投资。

$上证指数(SH000001)$周三低开低走,市场没有任何护盘迹象,在5日线附近获得支撑,但是并未进一步走高。北向资金本周继续呈现净流出的态势,纵观外盘的不断新高,A股市场确实有点弱到没朋友,大资金、小资金似乎都在等机会,这也让市场“等”出了毫无生机。二次探底仍然没有结束,磨底阶段是非常难受的,总感觉有机遇但宗会让你“提不起神”。午后注意上证指数能否在2980点之上稳住。

$创业板增强ETF(SZ159675)$周三低开低走,再度回到1900点之下的位置,目前来看仍然还没有企稳。市场热点仍然是围绕消息面在异动,周三轮动到了医药板块大涨,主要炒作的契机是国内以及外围的病情,冬季新冠话题是绕不过去的事情。由于场内资金越来越少,所以一个方向的拉升,将会改变其它板块越来越弱势。午后注意创业板指数能否在1870点之上稳住。

午间要闻:

1.中国央行今日开展2650亿元7天期逆回购操作,中标利率为1.8%,与此前持平。今日有2400亿元逆回购到期

2.截至12月12日,上交所融资余额报8363.75亿元,较前一交易日增加7.75亿元;深交所融资余额报7605.90亿元,较前一交易日增加17.37亿元;两市合计15969.65亿元,较前一交易日增加25.12亿元。

#最强新冠变异株来袭#

本文作者可以追加内容哦 !