美东时间12月12日盘前,美联储12月利率决议公布前的最后一份通胀数据出炉。

CPI数据符合预期 美股三大指数均创年内新高

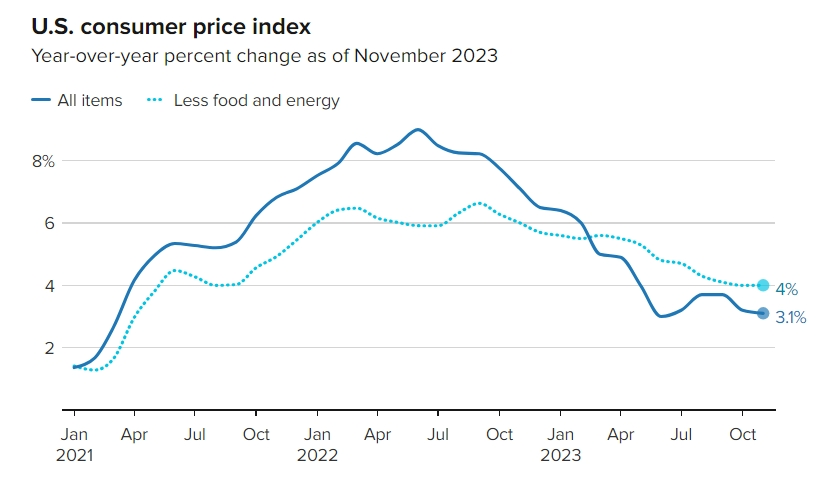

美国劳工统计局数据显示,11月美国未季调CPI年率增长3.1%,与市场预期持平,前值为3.2%,实现同比两连降;11月季调后CPI月率录得0.1%,市场预期为0%,前值为0%;去除食品、能源价格的核心CPI同比上涨4%,与市场预期和前值持平,但环比增速由0.2%回升至0.3%,未能继续下行。

值得注意的是,美联储高度关注的通胀数据——超级核心CPI(即剔除住房的核心服务通胀)同比飙升至3.93%,这是今年以来第二次超级核心通胀加速,预计会引起美联储官员们的警惕。

整体来看,这份符合预期的通胀报告在一定程度上提振了市场。虽然美股三大指数在开盘时涨跌互见,但在午盘时段30年期美债标售完成后,三大指数均涨幅进一步扩大,刷新日高,最终集体收涨。

截至收盘,道指涨173.01点,涨幅为0.48%,报36577.94点;纳指涨100.91点,涨幅为0.70%,报14533.40点;标普500指数涨21.26点,涨幅为0.46%,报4643.70点。三大股指均创年内新高,其中道指与标普500指数都已经回升至2022年1月份的水平。

美国国债收益率也出现了适度的积极反应,基准10年期国债收益率在CPI数据公布后上升了15个基点。现货黄金则持稳于1,978.68美元/盎司,在数据公布前上涨了约 0.5%;黄金期货则收于1,993.20美元,变化不大。美元指数在CPI数据公布之后也快速收窄了跌幅。

本次公布的通胀数据并未改变市场对美联储政策前景的看法,市场仍然认为该行在明年3月份降息的概率为45%,明年5月前降息的概率为80%。

住房价格上行拉动通胀 能源商品全面降温

具体来看,11月的住房价格通胀推动了整体CPI指数同比上行,能源商品价格则出现全面降温态势。

核心商品方面,二手车价格在连续五个月下降后,于11月份上涨了1.6%,车辆保险费上涨了1%,同比上涨了19.2%。医疗保健费用上涨了0.6%,而服装则下降了1.3%。

核心服务方面,住房价格约占CPI权重的三分之一,在当月上涨了0.4%,于12个月内上涨 了6.5%。然而,自2023年初达到峰值以来,住房价格的年增长率就进入了下降通道。外出住宿价格下降了0.9%。

对于住房价格的反弹,Bright MLS的首席经济学家丽莎·斯特万特(Lisa Sturtevant)表示:″通胀率下降并不意味着价格下降。事实上,几乎所有商品的价格仍高于大流行之前,尤其是住房成本,给许多个人和家庭带来了沉重负担。”

非核心通胀方面,能源商品价格全面下降,食品价格微涨。其中,能源价格下降了2.3%,汽油价格下降了6%,燃油价格下降了2.7%,这些数据都有助于抑制通胀。另一方面,受外出食品价格上涨0.4%的推动,食品总体价格上涨了0.2%。按照同比计算,2023年11月食品价格较2022年同期上涨了2.9%,能源价格则下降了5.4%。

在另一份新闻稿中说,劳工部称,经通胀调整后,工人的工资有所增长,实际平均时薪环比增长0.2%,同比增长0.8%。

议息结果公布在即 美联储将做出哪些改变?

美东时间12月13日,在FOMC委员会年内最后一次议息会议结束后,美联储将会宣布年内最后一次议息决议。市场预计,本次决议很可能成为美联储本轮加息周期以来的一个重要转折点。

美国银行(Bank of America)美国经济学家迈克尔·加彭(Michael Gapen)在一份客户说明中表示,美联储将在本次决议中连续第三次按兵不动:“在我们看来,这意味着美联储可能已经认为自己完成了加息周期。”加彭还认为,虽然不排除未来假如通胀加速将迫使美联储进一步加息的可能,但“我们认为经济进一步降温的可能性更大,2024年的论调应转为降息而非加息”。

美国银行认为,联邦公开市场委员会几乎肯定会在会后公报中表示,将基准隔夜拆借利率维持在5.25%-5.5%之间。委员会对就业、通胀、住房和整体经济增长的评估也可能会有一些措辞上的调整。例如,该行认为,委员会可能会放弃 ”进一步加强政策力度 ”的提法,而只说致力于将通胀率降至2%。

高盛也认为,声明中可能会排除有关金融状况趋紧的表述,并可能做出其他一些小的改动,而这些改动曾被用来表达加息的倾向。

除了关键的利率决议,美联储本次还将一并更新该行对经济增长、通胀和失业率的预测以及点阵图。高盛预计,本次公布的经济展望将和9月公布报告基本保持一致,国内生产总值将“小幅上调”,失业率和核心PCE通胀将略有下降。

在此之后,按照惯例,美联储主席杰罗姆·鲍威尔(Jerome Powell)还将出席利率决议后的例行新闻发布会,届时他可能会讨论在通胀减速的情况下放宽政策的策略,也可能会继续发表强硬言论,其结果可能会令市场感到不安。

鲍威尔需要坚守自己的路线——既要表现出继续战斗直至战胜通胀的决心,又要意识到实际利率(联邦基金利率和核心通胀率之间的差额)正在随着通胀的逐步放缓而步入上行通道。

目前,美国的联邦基金利率落在5.25%-5.5%区间,准确的说是5.33%。按照核心PCE为3.5%的算法,当前经济状况下的实际利率约为1.8%,这已经超过了美联储官员们普遍认同的中性利率0.5%。因此鲍威尔在最近称,利率“已经进入限制性领域”。

瑞银经济学家乔纳森·平尔(Jonathan Pingle)在一份报告中说:“我们预计FOMC的领导层可能正在考虑一个将目前的快速通货紧缩作为一个理由,即在2024年的某一个时间点,(随着通胀的快速降温)名义利率可能需要随之降低,以维持和当前相同水平的实际限制性。”

但平尔也称,预计目前鲍威尔主席不会很快发出什么信号。

本文作者可以追加内容哦 !