12月13日,2023年医保谈判结果出炉。本次国家医保药品目录调整共有126种药品新增进入目录,较上一年有所增加。经本次调整,目录内药品总数将增加至3088种,罕见病和儿童用药等领域的保障水平获进一步提升。在谈判/竞价环节共有121个药品成功,成功率为84.6%,平均降价61.7%,与过去两年基本相当。

近几年,创新药的发展是市场关注的重点。国家医保局医药管理司司长表示,通过及时将创新药品以合理的价格纳入医保目录,并支持加快临床应用等方式,大力支持创新药的发展。

在医保准入上,缩短调整周期,优化准入方式。创新药进入国家医保的难度一直在降低,调整周期从原来最长8年缩短到1年,目录准入方式由专家遴选制改成企业申报制,申报范围主要聚焦近5年内新上市的药品。5年内新上市的药品在当年目录新增药品中的占比,从2019年的32%提高到2023年的97.6%。

在谈判政策上,给予创新药更大的支持力度。今年共25个创新药品参加谈判,谈成23个,成功率达92%,较整体高7.4个百分点,平均降幅低4.4个百分点。

在续约规则上做进一步更新和改善,给予企业稳价预期。在过去几年,国家医保局对谈判药品建立了分通道准入机制,形成谈判“简易续约”、“重新谈判续约”、“谈判新增”、“竞价新增”等不同的准入通道。根据最新的规则,今年100个续约药品中,有70%的创新药实现原价续约,降价品种平均降幅也仅为6.7%。

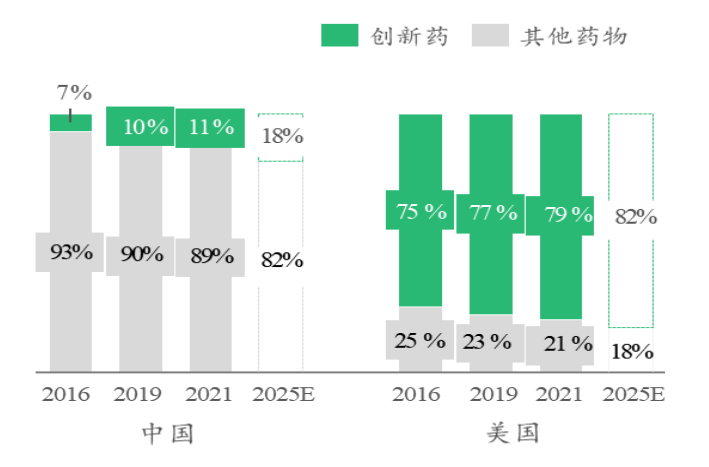

政策倾斜有助于更多创新药纳入医保目录,供给有望进一步增加。当前中国创新药占全国药品销售额约10%,远低于发达国家 80%左右的占比,而医药行业是典型的“供给创造需求”的行业,未来的提升空间巨大;续约规则的完善,也有助于维持创新药的长期价格稳定,给予企业合理预期。

图1-创新药品销售占比情况

数据来源:波士顿咨询公司BCG

除了国内政策的支持,外围环境的改善也将有利于其进一步发展。创新药需要投入巨大的费用,多以小型生物科技研发企业为主,而大部分早期研发资金来自资本市场的投融资。过去两年因受制于美联储凶猛的加息周期,医药行业的投融资面临紧缩,药企资金链紧张,研发进度或受影响。

但根据最新美国发布的经济数据,11月CPI同比增速放缓至3.1%,通胀形势好转,加息周期已接近尾声,市场对明年降息预期持续升温。一旦降息,药企的研发资金链将能够有所改善,研发投入有望增加。

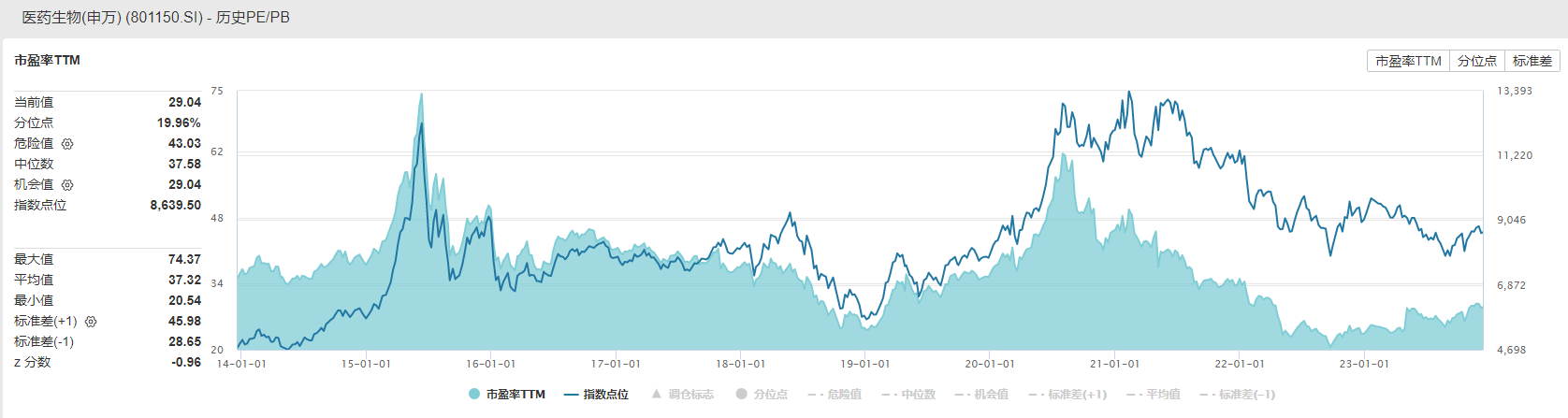

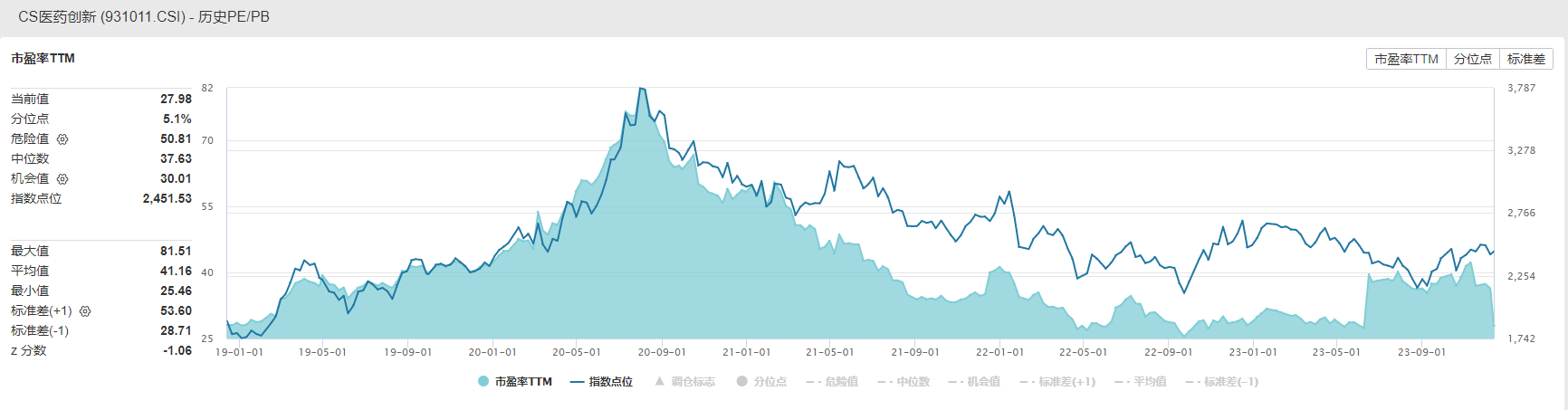

从估值上看,当前医药行业因过去三年多的下行调整,当前具有比较高的性价比。医药生物(申万)估值为29.04,分位点19.96%,正处于过往十年的底部位置。CS医药创新指数当前估值为27.98,分位点是5.1%,是过往五年的底部位置。(数据来源:wind)

图2-医药生物(申万)指数估值表现,代码801150.SI,时间区间为20131220-20231214

图3-CS医药创新指数估值表现,代码931011.CSI,区间为20181214-20231214

医药是个国计民生的行业,与人们的生活息息相关。随着人口老龄化趋势的加速以及亚健康体况盛行,未来在慢病管理、罕见病等药物需求会进一步打开,这是一个非常明确的趋势。投融资环境的改善,国家在医药政策上的持续发力以及当前的估值低位,创新药后续可能会有不错的表现。

金信价值精选混合产品长期布局在医疗板块,目前除了布局医疗器械,也对创新药板块也进行了配置。基金经理赵浩然表示,前期反腐对产业和市场情绪的影响已逐步消化,叠加市场整体处于中长期历史位置,持续看好长期有竞争力的赛道如创新药,并积极寻找边际改善、创新技术取得突破的优质标的。各位投资者朋友,欢迎多多关注。

相关产品: $金信价值精选混合C(OTCFUND|005118)$ $金信深圳成长混合A(OTCFUND|002863)$ $金信景气优选混合C(OTCFUND|018376)$

风险提示:基金有风险,投资需谨慎。请投资者根据自身风险承受能力、投资期限和投资目标,对基金投资做出独立决策,选择合适的基金产品。基金的过往业绩及净值高低并不预示其未来的业绩表现,基金管理人管理的其他基金的业绩不构成基金业绩表现的保证。定投也不能规避基金投资所固有的风险,不能保证投资人获得收益,也不是替代储蓄的等效理财方式。基金管理人提醒投资者基金投资的“买者自负”原则,在做出投资决策后,基金运营状况与基金净值变化引致的投资风险,由投资者自行承担。基金详情及风险收益特征详阅法律文件及相关公告。

金信价值精选混合(产品风险等级为R3,适合于风险承受能力等级为C3、C4、C5的投资者)

金信深圳成长混合(产品风险等级为R3,适合于风险承受能力等级为C3、C4、C5的投资者)

金信景气优选混合(产品风险等级为R3,适合于风险承受能力等级为C3、C4、C5的投资者)

本文作者可以追加内容哦 !