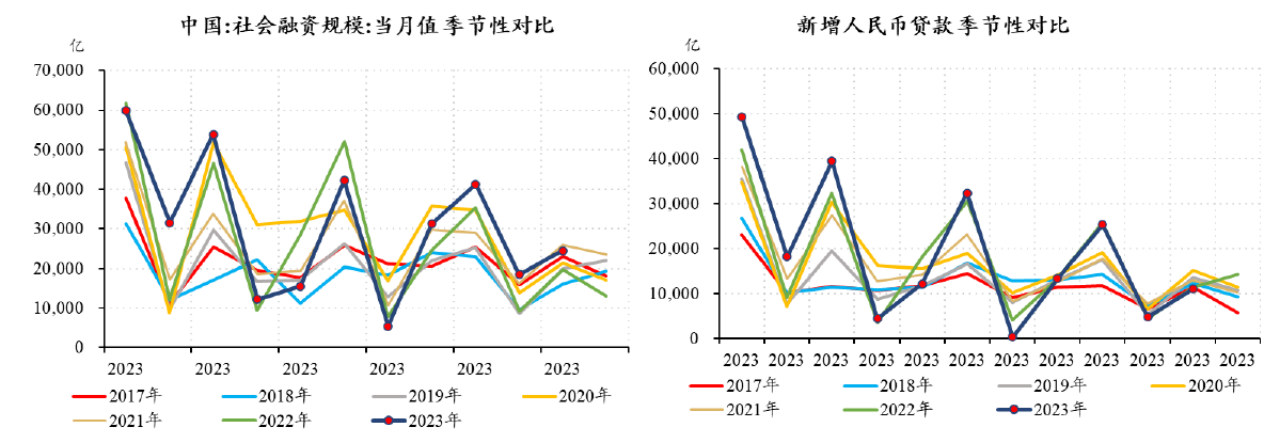

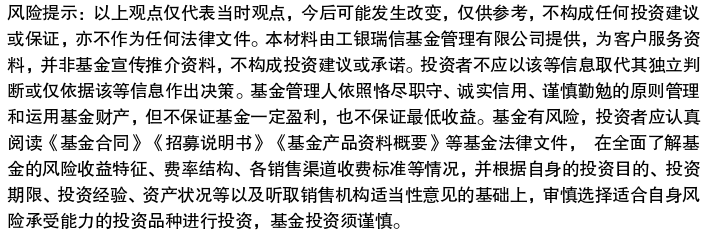

中国人民银行12月13日公布金融统计数据显示,11月中国社会融资规模2.45万亿元,同比多增4556亿,社融存量同比增速由9.3%升至9.4%;人民币贷款增加1.09万亿元,同比少增1368亿元;广义货币(M2)余额291.2万亿元,同比增长10%。

主要受地方政府化债的影响,11月社融同比多增大多来自于政府债券融资,贡献约0.4万亿,而国债增发进度较慢,其影响可能更多体现在12月社融中。11月表内信贷表现较弱,显示当前经济内生动能有待进一步提高。在国债增发和地方化债推进的带动下,预计12月社融增速将进一步抬升。

具体来看,信贷方面,受企业中长期贷款同比大幅少增的拖累,11月新增贷款1.09万亿元,与去年同期接近,环比多增3516亿元。11月企业中长期贷款新增4460亿元,低于过去五年同期水平,较1-9月明显走弱。10-11月企业端贷款均呈现出中长期贷款表现较弱、票据融资偏强的特征。我们认为,原因一是化债背景下,基建项目融资可能受到一定约束;二是CPI走低导致实际利率上行,企业贷款意愿可能有所下降;三是央行提出均衡投放贷款、平滑信贷波动,可能对四季度信贷投放规模提出要求,银行或使用票据贴现冲量。

从存款端来看,11月新增财政存款-0.3万亿,稍高于过去五年同期均值。考虑到11月政府债券融资大幅同比多增,尽管政府债券融资中用于置换的债券占比较高,财政对经济仍有一定发力。此外,非金融企业部门新增人民币存款0.2万亿,处于过去五年较低水平。自今年7月以来,企业部门新增存款持续处于偏低水平,这可能与地产销售偏弱、票据融资上升导致保证金增缴等因素有关。

往后看,在国债增发和地方化债推进的带动下,叠加去年四季度基数偏低,预计12月社融增速将进一步抬升,四季度经济将继续保持企稳弱复苏。考虑到当前社融受化解政府存量债务的带动影响较大,而地方政府加杠杆能力下降,对经济的领先效果或较此前有所减弱。

$工银稳健丰润90天持有中短债A(OTCFUND|017054)$

$工银稳健丰润90天持有中短债C(OTCFUND|017055)$

$工银尊享短债债券A(OTCFUND|006834)$

本文作者可以追加内容哦 !