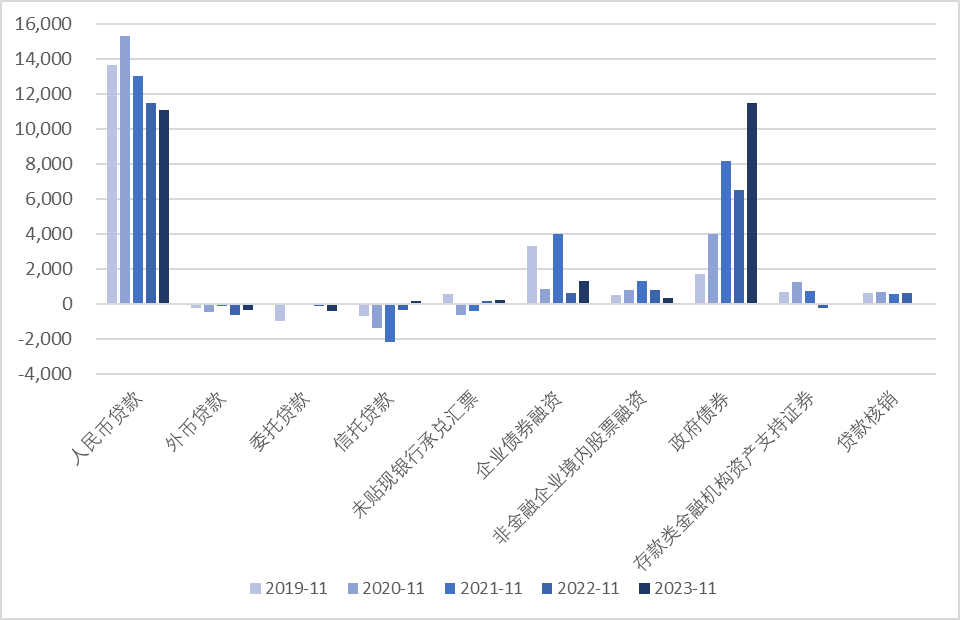

2023年12月13日,央行公布11月金融数据。新增人民币贷款10900亿元,市场预期12697亿元(数据来源iFinD),前值7384亿元。社会融资规模24500亿元,市场预期24406亿元(数据来源iFinD),前值18452亿元。11月社融同比多增,信贷同比少增,仍面临结构性压力。

社融虽然同比多增但仍低于预期,或受到前期新增国债以及政府债放量影响。社融本月主要拉动因素仍是政府债,主因国债增发,预计12月在国债供给支撑下,政府债券仍将发挥主力。

数据来源:iFinD

信贷方面低于市场预期,现有数据在总量上已受到了政策的引导,若无政策指引,数据较预期偏差或将更大。近期,金融机构座谈会强调,要落实好跨周期和逆周期调节的要求,着力加强信贷均衡投放,统筹考虑今年年底和明年开年的信贷投放。2023年三季度货币政策执行报告提到“适度平滑信贷波动,增强信贷总量增长的稳定性和可持续性”。随着银行在政策指引下注重平滑信贷波动,信贷投放打破了“一季度开门红,二季度指标修补,三季度休息,四季度储备明年”的节奏,愈发趋于平稳。这也意味着总量的指导意义减弱,后续需关注结构反映的各方需求偏好。

企业信贷中,短期贷款同比多增而中长期却表现不佳,体现出企业对未来投资回报预期仍然偏弱;居民贷款方面,前期中长贷在去年由于疫情影响导致整体低基数的情况下同比多增,但绝对水平仍显著低于季节性。数据整现体现当前内生性融资需求仍需提振。

数据来源:iFinD

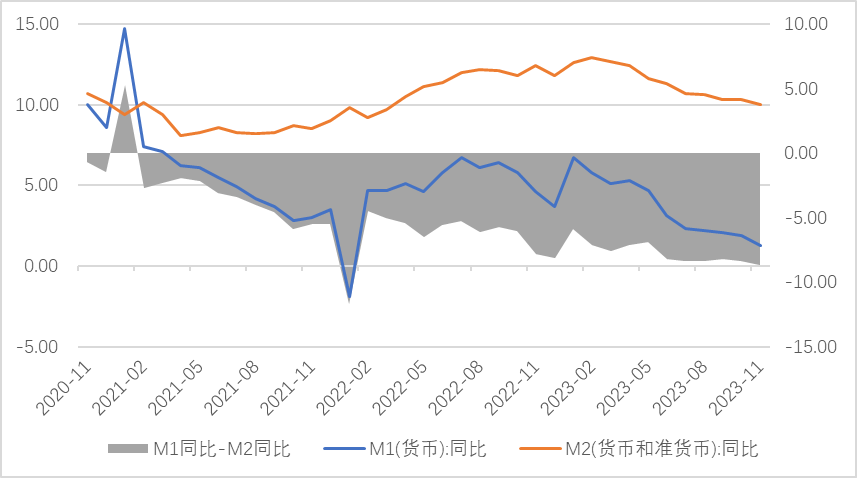

货币供应方面,中国11月M币供应同比10%,前值10.3%;M1货币供应同比1.3%,前值1.9%,M1-M2剪刀差持续扩大。首先,内需低迷,居民和企业投资动力不足。第二,当前实际利率偏高,且调降存款利率的预期较强,居民偏好存款定期化。第三,房地产企业销售下行,经营性现金流走弱,存款周转不畅。因此资金大量留存在定存和理财产品中,拉大剪刀差。

剪刀差趋势扭转,需要内需转好、地产周转或货币宽松。中央经济工作会议指出目前面临的内部问题是“有效需求不足、部分行业产能过剩、社会预期偏弱、风险隐患仍然较多,国内大循环存在堵点”,国内经济的核心问题在于需求。近年我国持续推行积极的财政政策和稳健的货币政策,但政策效果边际递减,市场对政策的预期、政策落地效果的预期也逐渐减弱。近年来我国剪刀差基本由对经济更敏感的M1主导,经济下行周期M1往往更快速地下降,货币政策宽松时M1反弹的速度也更高。但在M2高增的同时,出于对资金空转的担忧,货币政策宽松的可能性或有限。

数据来源:iFinD

小科普:

Q:什么是“流动性陷阱”?

A:凯恩斯提出,当利率水平极低,货币需求的弹性无限大,无论增加多少货币,都会被居民和企业储蓄,导致货币政策失效。现代广义的流动性陷阱指由于经济疲软和信心不足,人们进行储蓄而非消费和投资,在零利率约束下,价格型货币政策失灵。

【特别声明】

1.本文内容均来源于我公司认为可靠的渠道,但所载内容和意见仅作为客户服务信息,并非为投资者提供对市场走势、个股和基金进行投资决策的参考。我公司对这些信息的完整性和准确性不作任何保证,也不保证有关观点或分析判断不发生变化或更新,不代表我公司或者其他关联机构的正式观点。

2.本文的观点、分析及预测不构成对阅读者的投资建议,如涉及个股内容不作为投资建议。我公司及雇员不就本文内容对任何投资作出任何形式的风险承诺和收益担保,不对因使用本文内容所引发的直接或间接损失而负任何责任。

3.本文中所有数据均经核对,如有差错,以相关数据原始来源所披露为准。

4.基金或指数的历史业绩不能代表其未来表现。我公司承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。投资者投资于我公司管理的基金时应认真阅读基金合同、招募说明书、产品资料概要等文件。基金投资有风险,投资基金需谨慎。投资者在购买本公司基金前,请认真完成投资者风险等级测评,购买风险相匹配的基金。

点击下方↓,直达“鑫”选择

$东兴鑫享6个月滚动持有债券发起A(OTCFUND|013428)$

$东兴鑫享6个月滚动持有债券发起C(OTCFUND|013429)$

点击下方↓,直达震荡市零钱理财助手

$东兴兴利债券A(OTCFUND|003545)$

$东兴兴利债券C(OTCFUND|009617)$

24年新年小目标理财工具:$东兴连裕6个月滚动持有债A(OTCFUND|015243)$

长期理财助手:$东兴连众一年持有期混合A(OTCFUND|017507)$

聚焦消费,捕捉新一年消费机遇:$东兴中证消费50C(OTCFUND|009117)$

全新理财视角-量化投资:$东兴宸瑞量化混合C(OTCFUND|012298)$

本文作者可以追加内容哦 !