1/有量,截至到三季度,兰花库存100多万吨,四季度必须销售完毕。四季度新矿产量增加!!

2/有价,从十月份开始,无烟煤进入涨价期,四季度无烟煤价格环比三季度要高不少。。

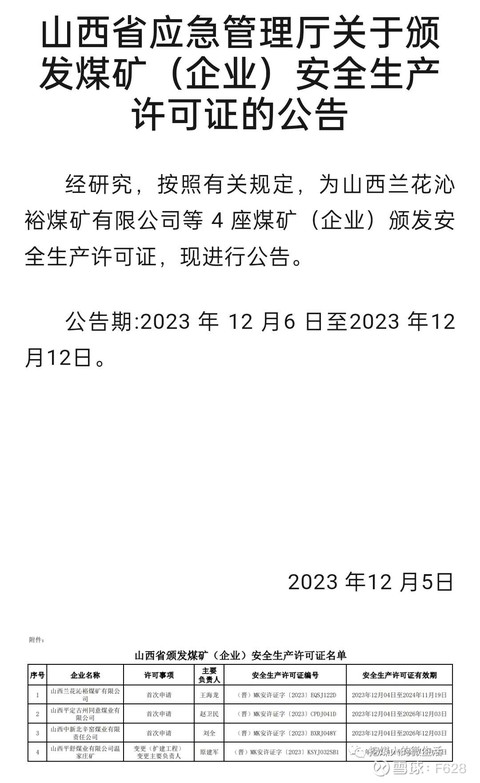

3/新矿今年很给力,玉溪4月份开始达产,同宝煤业三季度开始正式投产,同宝煤业上半年才有7万吨产能,目前产能达产,沁裕煤矿12月已经拿到生产许可证,可以正式投产了,百盛11月进入设备安装期,2024年一季度会按期试生产,2024年下半年会正式生产,轻车熟路。芦花也会加紧施工!!

4/尿素,汽化床改造,完成后会大大降低生产成本。。。

5/2024年的产能会大幅增长!!

同宝煤矿8月8日通过竣工验收,沁裕煤矿10月18日通过竣工验收。上半年同宝销量6万吨,三季度同宝,沁裕共30万吨,那说明三季度单季同宝已经20多万吨了,基本达产(年产90万吨)。沁裕10月18日竣工验收,同理,明年一季度可以达产!这几个小煤矿基本投产即达产

敬请关注:觉得有道理,请支持个"赞"

谢谢!!

分红没给企业带来利润,但给股民带来希望....

1/企业自信的体现,有钱了!!有钱了!!

2/企业稳定的体现,没有什么后顾之忧...存钱没必要...

3/企业的确进入收获的季节!自收购小煤窑以来,就是包袱,一停几不停,每年都在烧钱.烧了10年的冤枉钱,现在好了,都投产或将要投产,投入进入回报期!!玉溪煤矿建了十几年呀!,今年2季度才满产!!紧跟同宝/沁裕正式生产,百盛马上要试生产,芦花2025年投产...2024年仍将是增产的年份....

4/煤炭重要性越来越凸现.在中国能源的主要来源还是煤炭!! 今年国家批了好多火电厂,风电/太阳能的上网价格越来越低.化工/金属热冶炼/建筑材料等等离不开煤炭.

5/稳定的收入,稳定的分红,在低利率的存款的背景下,兰花的价值得到充分的体现.

6/存款不如买兰花科创,融资也能稳定地收入,人家挖金/挖铜-----兰花挖黑金!!

按神华/甘煤的市盈率来算....兰花科创至少20元以上.... 大牛人----慢牛来了2020,对兰花科创的评估很有道理!! 目前来说....一个字"买"!

谈谈兰花科创的估值。。。 进入股市是来投资的!投资是要盈利的。。 股票不赚钱,就没有投资价值了,股票当然不该有好的价格。。 经济大环境突现煤碳股的投资价值: 1、市场需求,电动汽车带动电力需求,南亚、东南亚夏天缺电严重,煤是发电的主要原料不可变!中国电煤需求逐年增长,象巴基斯坦、印度、孟加拉、越南各国电力需求更大增长!也就需要煤来发电! 2、关建煤矿能来股民带来利润,给股民带来高分红!煤矿经历环保、安全的生产改造,生产安全,盈利丰厚!进入前期投资的回报期。分红远高于当期存款利率! 3、低利率背景下,煤碳股价值突现!有色、黄金、稀土有谁煤碳盈利能力强??赚钱是硬道理,黄金矿挖黄金,煤矿挖黑金!!纯!!更赚钱! 4、稳定!市场需求稳定上涨!盈利稳定! 重点:买煤碳股比存款合算!!

本文作者可以追加内容哦 !