卫宁健康拟召开股东大会,再次审议此前遭遇股东大会否决的议案。

《理财周刊-财事汇》吴微

12月5日,卫宁健康(300253.SZ)发布公告称,公司拟于12月21日召开2023年第三次临时股东大会,再一次审议日前被临时股东大会否决的《关于对沄钥科技存量债权调整为可转股债权投资暨关联交易的议案》。此议案的内容主要为卫宁健康拟追加对子公司沄钥科技的投资,同时为沄钥科技引入雄安蕴盛、李凌波等新股东。

就公司为何在股东大会否决相关议案后不久又拟再次决议,卫宁健康发布公告进行了说明。公司称“经事后与前次股东大会中通过网络对上述议案投反对票的部分主要股东沟通,得知系其对上述议案的相关情况了解不够全面,产生误解造成”,经公司沟通相关误解已经消除,因此公司决定再次召开股东大会审核同一议案。

2023年第三季度,卫宁健康的收入出现罕见负增长,这或许也是公司着急推进对沄钥科技增资的重要诱因。不过,据公司披露,最近几年沄钥科技未能实现盈利,2023年上半年公司的收入不足2022年全年的20%,如此情况下,加码沄钥科技又能否帮助卫宁健康走出增长困境呢?

加码新业务

天眼查显示,沄钥科技成立于2015年,曾用名为上海钥世圈云健康科技发展有限公司。沄钥科技发展的过程中,公司先后获得了国药健康、千骥资本、知中投资、上海双创等股东的投资。

官网显示,沄钥科技是卫宁健康旗下独立的第三方“医药健险”生态运营商;其联合运营SaaS平台打通院内到院外医、药、健、险运营体系,实现医疗机构、药品企业、零售药房、商业保险、健康管理服务的多场景链接。

在医、药、健、险数字化运营赛道上,沄钥科技并不孤单,虽然与镁信健康、思派健康(00314.HK)、圆心科技等公司在业务侧重点上略有不同,但据圆心科技官网介绍称“(公司)通过线上线下结合、院内院外联动和医药险融合的解决方案,拓展传统医疗服务、医药流通、健康险、医疗信息化等行业边界。”这与沄钥科技的官网介绍十分相似,此外,沄钥科技、镁信健康等公司的成立时间也比较接近,普遍在2014年、2015年。

与思派健康相似的是,虽然沄钥科技的业务早已顺利开展,并形成了收入,但均未能实现盈利。据卫宁健康披露,沄钥科技2021年、2022年、2023年上半年,沄钥科技的收入分别为3.43亿元、4.58亿元以及0.87亿元;同期内,公司的净利润分别为-7038.36万元、-1.67亿元以及-4089.44万元。

据卫宁健康披露,为了支持沄钥科技的发展,2021年5月至今,卫宁健康多次直接或间接的对沄钥科技追加投资,同时为其引入新的股东。2023年1月,上市公司还为沄钥科技提供了6500万元的财务资助。

在卫宁健康对沄钥科技的多次增资过程中,卫宁健康持有沄钥科技的股权比例也发生了变化。此次审议的沄钥科技可转股债权投资决议实施后,卫宁健康持有的沄钥科技的股权比例将由43.7%下降到42.49%。

需要注意的是,此次增资协议中对沄钥科技董事会的构成进行了约定。协议规定沄钥科技董事会由7名董事构成,其中四名董事由卫宁健康委派,一名董事由上海千骥星鹤、苏州千骥和上海千骥康泽共同委派,二名董事由李凌波委派。而此次参与增资的雄安蕴盛,其实控人为李重远,系环球医疗的实际控制人,现任环球医疗董事长,本次增资完成后将担任沄钥科技董事长。

持续输血后沄钥科技依旧亏损,再次审议议案引入新投资人、更换董事长后,沄钥科技又能否为卫宁健康提供急需的增长呢?

主业低增长

卫宁健康是一家为医院、区域卫生、基层卫生、公共卫生、医疗保险、健康服务等机构提供医疗健康信息化服务的企业。截至2023年上半年,公司服务的各类医疗卫生机构用户达6000余家,其中包括400余家三级医院。

在此前全国企事业单位进行信息化改造时,卫宁健康所处的行业无疑是个黄金赛道。但随着国内健康信息化建设的逐步完成,市场的需求趋于饱和,行业也进入存量竞争阶段。卫宁健康最近几年的业绩变化,也侧面验证了这一情况。2019年之前,卫宁健康的收入普遍以20%以上的增速增长,同周期内,除了2017年,其他年份公司的净利润也以较高的增速增长。

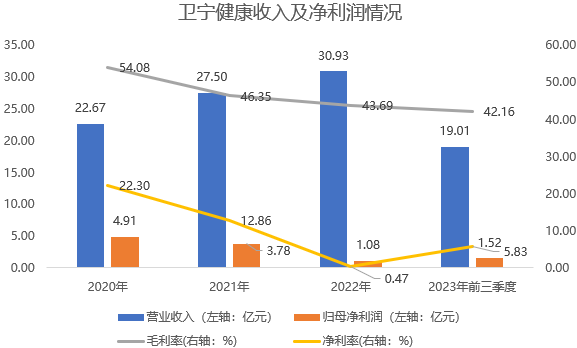

但到了2020年,卫宁健康的收入增速由2019年的32.61%下降到了2020年的18.79%。2022年,卫宁健康的收入增速更是仅为12.46%,但受公司研发、销售等成本增加影响,当期公司的净利润为1.08亿元,较2021年下降了71.33%。

除了收入增速下降外,最近几年卫宁健康的毛利率也呈现明显的下降趋势。2020年卫宁健康的毛利率还有54.08%,但到2023年三季报,公司的毛利率已经下降到了42.16%,三年多的时间内,下降近12个百分点。

需要指出的是,2023年以来,卫宁健康的收入增速较此前相比更是大幅放缓。2023年前三季度,卫宁健康的收入较去年同期相比仅增长了1.6%。其中2023年第三季度,卫宁健康实现收入7.09亿元,较2022年同期相比下降了8.51%;Choice数据显示,2019年来,除了2023年第三季度外,仅2022年第二季度,公司的收入同比有所下降,但在当期特殊的情况下,公司的收入同比也仅下降了4.31%。

面对公司收入增长放缓的情况,投资者也较为关注,今年9月的投资者交流活动中就有投资者提问称“目前公司在手订单如何?对下半年的业绩展望?”公司回复称上半年因宏观环境影响,企业面临部分商机订单延后、在手订单实施和项目交付验收部分延缓等情况,随后又称“公司全面推进WiNEX系列产品建设,完善标准化的交付体系,为未来可持续发展奠定了坚实基础。”

虽然为了应对公司收入增速放缓的情况,卫宁健康将WiNEX系列产品、沄钥科技等新产品、新业务作为企业未来发展的方向;但最近几个月公司股价的走势或已能说明投资者的态度。

自今年7月初公司实控人被留置,公司股价大幅下跌,虽然之后公司实控人已解除留置并承诺未来半年内不减持公司的股份,但到目前的100多个交易日内,卫宁健康的股价长期在7元/股-8元/股之间震荡。目前卫宁健康的股价在7.8元/股附近,较2022年9月6.27元/股的股价低值相比增长了16.11%,较2020年7月创造的27.39元/股的高值相比则是出现了70%以上的下跌。

存量竞争的健康信息化市场中,卫宁健康又能否依靠开拓新业务,让公司走出增长放缓的瓶颈呢?

本文作者可以追加内容哦 !