核心观点:

央行今日1年期MLF投放1.45万亿,如预期大额超量续作。昨天盘后相隔一小时连续出台了北京和上海调整优化购房政策以及贷款利率的举措。今日早盘期货低开震荡收阴,利率债则继续小涨。信用债方面延续回暖补涨态势。本周逐渐落地的通胀和社融数据以及MLF操作均如预期发展,京沪政策联动则超出预期。综合多空因素,年末仍维持中性震荡格局。利率宜逢高降低仓位,信用则可持仓或小幅加仓等待补涨。

稳健投资者继续维持1/2~3/4仓位的稳健低回撤的信用类短债。积极型投资者可在此基础上小幅加仓信用长债。风险承受能力较低的保守型投资者仍暂时全仓留在货币基金或逆回购。(今天14天逆回购利率接近4%,投资者可以在今天或周一布局14天逆回购,月末布局7天逆回购来获取较高的无风险收益)。

资金方面,今日央行如预期大额超量续作12个月MLF,合计净投放资金6530亿元。目前1年期MLF余额高达7万亿元,保障了中长期的流动性充裕。银行间资金宽松,Shibor短端品种多数下行。隔夜品种下行3.4BP报1.594%;7天期下行1.0BP报1.753%;14天期下行13.2BP报2.087%;1个月期上行0.3BP报2.454%,创纪录新高。非银逆回购利率全线上涨,14日逆回购接近4%。

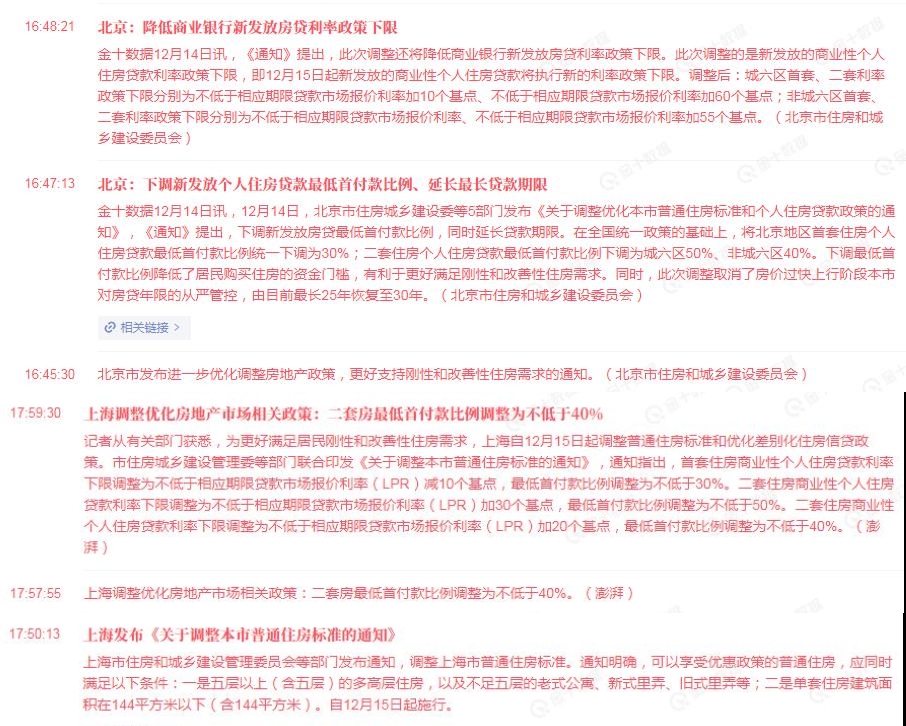

消息面上,昨天盘后相隔一小时连续出台了北京和上海调整优化购房政策以及贷款利率的举措。另外今早公布的11月社零数据同比上升但低于预期。同时公布的11月规模以上工业增加值则高于预期。在当前复苏斜率放缓,经济内生动能偏弱的前提下,地产对债市的利空影响变得更小。不过另一方面,核心城市优化购房政策虽然对整体房地产市场的拉动作用有限,但确实也制约了利率进一步向下的空间。

今日早盘期货在MLF利好和房市利空同时落地后,低开震荡后全线收阴,昨日有部分止盈盘开始陆续减仓,今日有小幅回补,预计短期可能震荡后重回箱体。

昨天盘后京沪优化购房政策相继出炉后,10年期国债收益率瞬间快速上行1bp之后震荡收于2.6530。今日早盘下行到2.6455。由于降准预期减小,继续下破11月低点2.64的动力不足,预计震荡后可能重归2.65-2.70波动区间,利率债可逢高逐步降低仓位。

信用债继续回暖态势,走势稳健,活跃券盘面整体涨多于跌。高收益债涨多于跌,存单延续反弹。信用债前段时间一直在小幅调整,并未与利率债同涨,因此后市信用债方面仍有一个补涨的过程。

从指数看,中票净价和企债净价横盘上涨,中票净价继续回升到通道下轨之上。中票全价和企债净价指数上涨,仍在通道上轨上方强势运行。票息有保护,可持仓继续吃息。

从ETF交易看,短融债横盘微调,仍保持通道上轨运行。城投债上涨,回升到通道中轨。

从昨日收盘的基金指数看,短债继续反弹,后市有望企稳后继续反弹。中长债基金小幅收跌。

基金风向

近期开放或即将开放的定开债基以及最近发行后打开封闭期的债基(仅供时间参考,不作为推荐)

$长信富安纯债半年定开债A(OTCFUND|519945)$ 开放申购/赎回时间:2023-12-11~12-25/

$泰信添益90天持有期债券C(OTCFUND|019763)$ 开放申购/赎回时间:2023-12-11~

稳健型短债可关注:$东海祥苏短债E(OTCFUND|015499)$ 易方达安裕60天持有债券C(018799)

市场预报

1、12月20日09:15 中国至12月20日一年期和五年期贷款市场报价利率(LPR)

2、12月27日09:30 中国11月今年迄今规模以上工业企业利润年率

5、12月31日09:30 中国12月官方制造业PMI、非制造业PMI、综合PMI

风险提示:1)政策不确定性;2)基本面变化超预期;3)海外地缘政治冲突。

本文仅代表作者个人观点,不做任何投资建议。未经允许不可转载。

本文作者可以追加内容哦 !