各位投资者朋友们大家好,上期《穿越震荡市,力求低波何处去?》的文章为大家介绍了一下摊余成本法,其实除了这种方法以外,债券型基金通常还采用市值法计价,那么今天就为大家比较一下摊余成本法和市值法的区别,快来看看你更适合采用哪种估值方法的产品吧!

两种估值方法有何区别?

摊余成本法就是按照票面利率或协议利率并考虑其买入时的溢价与折价,计算持仓的债券到期预计能有多少收益,然后将这部分收益均摊到剩余期限内,每日计提损益,不考虑期间债券市价波动。与之相对的市值法则是按照产品所投资产当下的价格来估值,所以产品净值随市场变化而波动,比如,产品所投债券当天的价格攀升,那么产品净值也会跟着上涨。所投债券当天的价格下跌,产品净值也会随之下降。

这两类方法各自有哪些优点?

摊余成本法和市值法在特点上可以说是“各有千秋”。

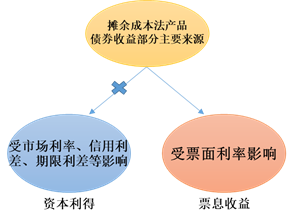

首先,摊余成本法不考虑期间债券市场价格的波动。一只债基其债券收益部分主要来源于票息收益及资本利得。票息收益就是在债券到期后拿回投资的本金和利息,买过国债的朋友应该都了解。资本利得则是通过银行间市场和交易所的二级市场进行债券交易获得的,在这个交易过程中,债券的价格会受到市场利率、债券的信用评级、到期期限等因素的影响而上下波动,投资者通过低买高卖债券从中赚取差额。

摊余成本法采用的是持有到期的票息策略,换句话说,该方法不考虑债券交易过程中可能出现的损益,只专注获取债券到期的票息收益,所以,无论所投债券的市场价格涨或是跌,产品净值都不会因此而发生波动,采用该方法计价的产品不为债市波动所直接影响。(风险提示:摊余成本法估值不等于保本,存在基金净值下跌、波动突然加大的可能性,从而导致投资者无法获得收益甚至亏损本金的风险)

图:摊余成本法产品债券收益部分主要来源

第二,摊余成本法将债券损益的部分平摊至每一个交易日进行计提,其产品净值波动和回撤幅度也相对较小,收益曲线相对平滑。

注:摊余成本法估值不等于保本,存在基金净值下跌、波动突然加大的可能性,从而导致投资者无法获得收益甚至亏损本金的风险

第三,采用摊余成本法的产品受到严格约束和限制,根据“资管新规”规定,只有符合规定的两类封闭式产品可以采用摊余成本法,除此之外,开放式的货币基金也多采用摊余成本法,市场上能够采用这种估值方法的产品类型较为有限。对于想体验摊余成本法但又不想选择货币基金的朋友,定期开放且封闭期较短的摊余成本法债基或许是个不错的选择,产品的封闭期也有助于减少投资者朋友因频繁操作而带来的交易成本。

市值法则更能凸显市场的时效性。市值法目前被广泛应用于债券型基金和权益类基金,相关产品的当日基金净值随资产价格变化,因此该方法能够相对实时的反应市场的变化,且更加客观,方便投资者根据市场情况及时调整投资策略。

两相对比,采用摊余成本法的产品在震荡市中或能给予投资人相对更好的投资体验,因此可能更适合追求稳健的朋友,而使用市值法的产品则相对适合喜欢积极把握买点、卖点且个人操作较为高频的朋友。你觉得你适合哪种估值方法?快到评论区告诉我们吧~

最后,小编家的$民生加银半年理财A(OTCFUND|000799)$即将在12月18日开放申购、赎回,欢迎有需要的朋友加自选、关注哦~

风险提示:摊余成本法估值不等于保本,存在基金净值下跌、波动突然加大的可能性,从而导致投资者无法获得收益甚至亏损本金的风险。

本文所引用的观点、分析及预测是在特定市场情况下并基于一定的假设条件下的分析和判断,并不意味着适合今后所有的市场状况,不构成对阅读者的投资建议。本公司或本公司相关机构、雇员或代理人不对任何人使用此全部或部分内容的行为或由此而引致的任何损失承担任何责任。

民生加银半年理财A为契约开放式基金,以定期开放方式运作,每期封闭运作6个月。运作期结束前管理人将根据合同约定提前公告是否进入下一运作期或暂停运作。在封闭期内,投资者将面临不能赎回基金份额而出现的流动性约束。本基金为理财债券型基金,是证券投资基金中的中低风险品种。本基金的预期风险和预期收益低于股票型基金、混合型基金,高于货币市场基金。

基金管理人以诚实信用、勤勉尽责原则管理基金资产,但不保证基金一定盈利及和最低收益,其管理的其他基金的业绩不构成对本基金业绩的保证,基金过往业绩及其净值高低不预示未来业绩表现。投资者须仔细阅读基金的《基金合同》、《招募说明书》等法律文件及公告,在了解产品情况及听取销售机构适当性意见的基础上,根据自身的风险承受能力、投资期限和投资目标,谨慎选择合适的产品。基金有风险,投资须谨慎。

本文作者可以追加内容哦 !