一、大类资产上周表现

1.权益

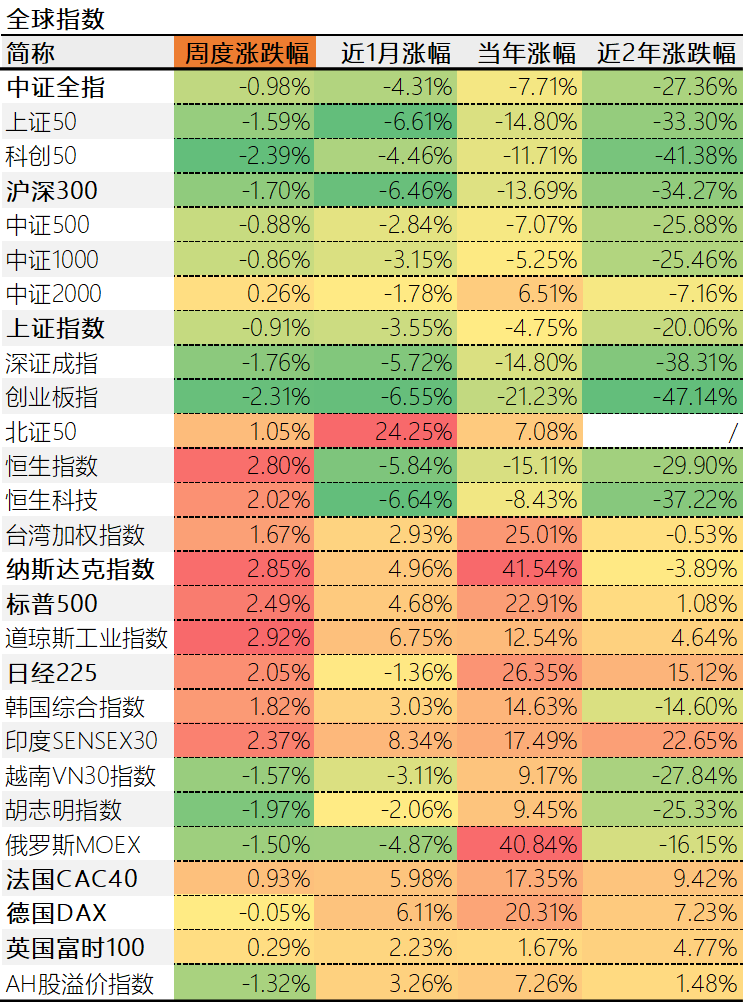

数据来源:choice,截止20231215(下同)

本周全球主要股指上涨最多的是道琼斯工业指数,涨幅达到2.92%;下跌最多的是创业板指,跌幅达到-2.31%。AH股溢价率本周走低,港股性价比减弱。内地股指方面,中证全指周跌-0.98%,宽基指数方面,涨幅最大的是北证50,1.05%,跌幅最大的是科创50,-2.39%。

本周美联储释放2024年降息预期后全球股指整体表现较强,连港股这次也不跟A股,恒生指数涨幅跟上了欧美股指。

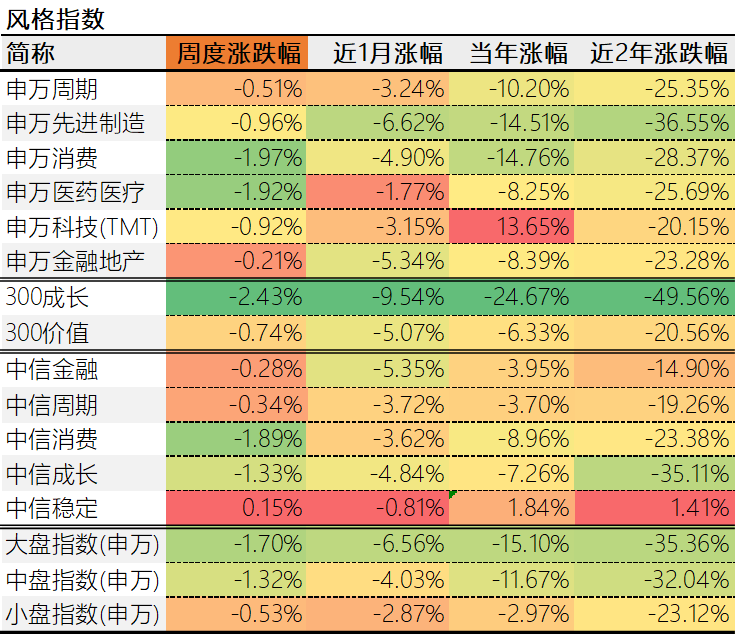

本周行业涨幅靠前的是综合4.21%、传媒2.47%,跌幅靠前的是食品饮料-4.34%、电力设备-2.74%。市场除了TMT中几个板块,缺少持续性较好的板块,本周依然是“杀白马”的行情,今年表现弱的板块继续走弱。

近期,煤炭、公用事业等高分红板块相对收益排名上升,跟年底机构调仓向防守可能有关系。

主题方面,表现最好的是申万金融地产,申万消费落后。风格因子方面,本周成长与价值风格都收跌。市值风格方面,大中小盘股涨跌相差较大,小盘跌幅远小于大盘。

2.利率与债券

本周市场利率普遍下行,资金面宽松,长端利率较强。中美无风险利差-1.29%,处于倒挂状态,负利差缩小。

主要债券品种以涨为主,表现最好的是30年期国债,表现欠佳的是可转债。

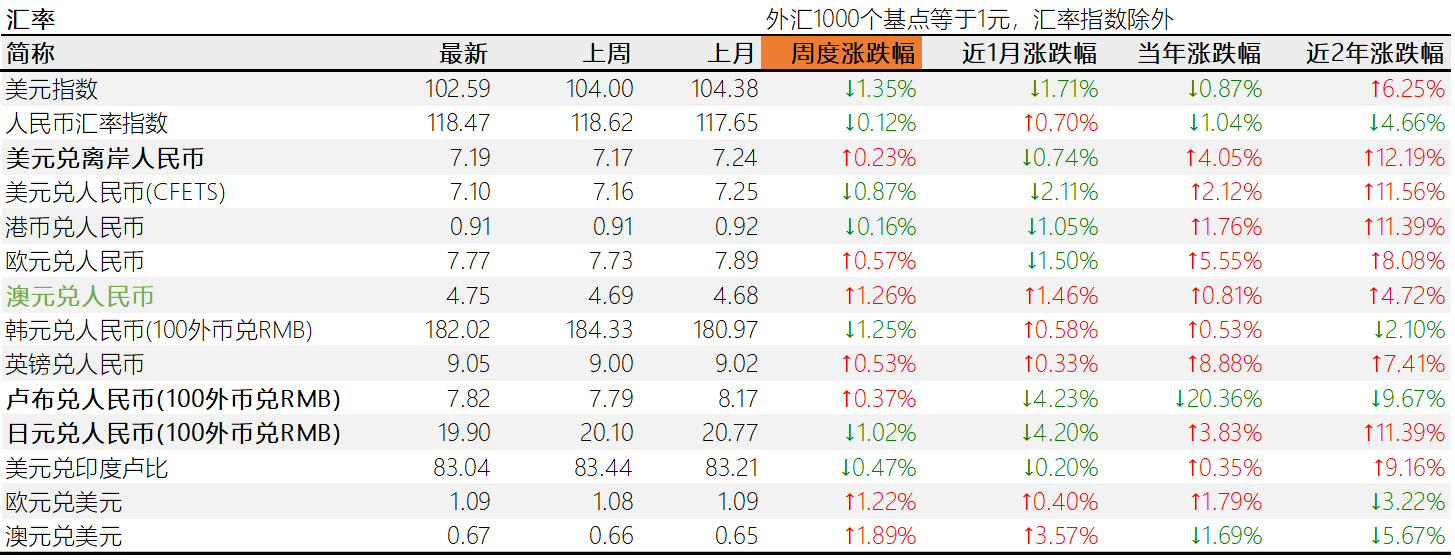

3.汇率

汇率方面,美元指数和人民币指数分别跌1.35%、和跌0.12%。人民币相对美元周升0.87%。主要货币兑人民币升值最多的是澳元,贬值最多的是韩元。一不留神,澳元今年相对人民币也升值了。

4.商品

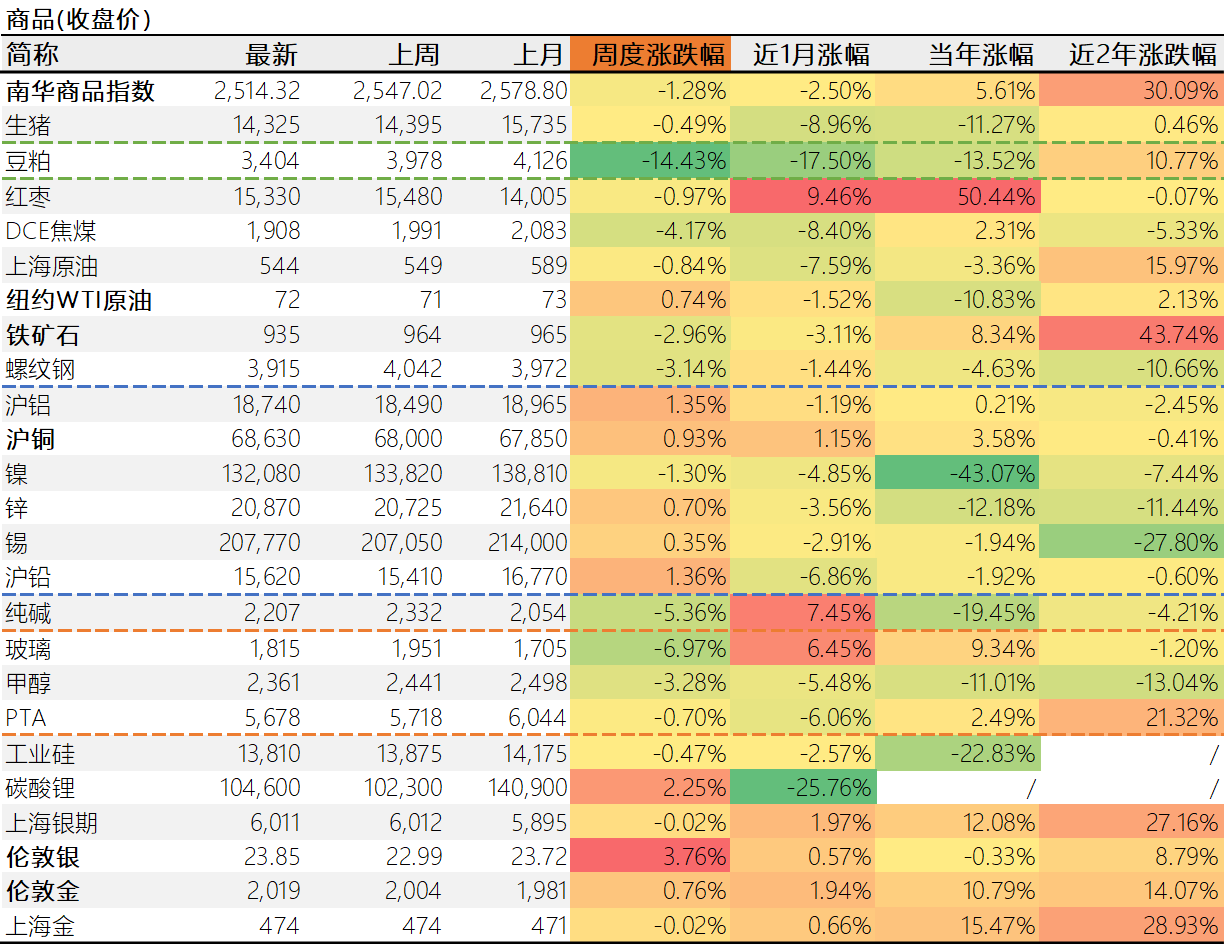

商品方面,本周南华商品指数下跌-1.28%。涨幅靠前的有碳酸锂2.25%、沪铅1.36%;跌幅较大的有豆粕-14.43%、玻璃-6.97%。豆粕是个神奇的品种,结算价比交易价低了那么多。

贵金属方面,伦敦金上涨0.76%,伦敦银上涨3.76%。受汇率等影响,国内上海金下跌-0.02%,比伦敦金少涨0.78个百分点。金银价格比为84.66有所下降,白银相对黄金更强势。

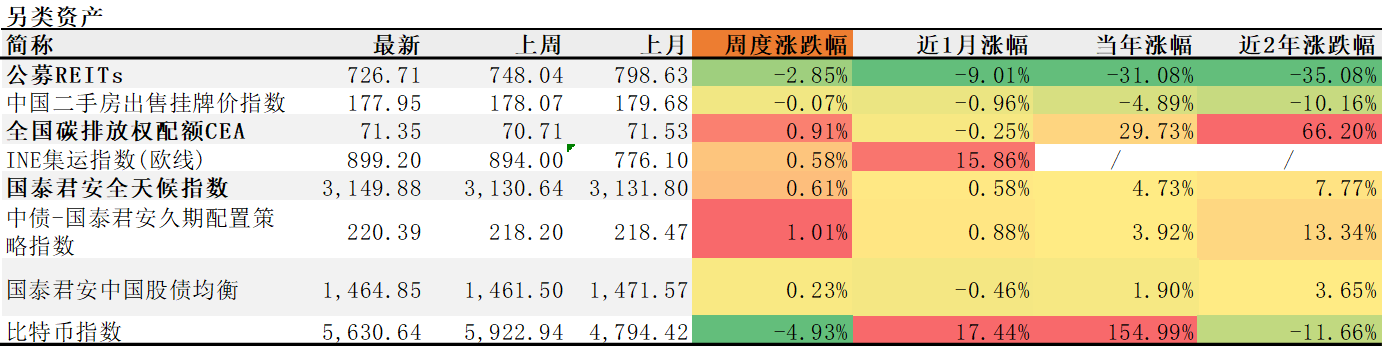

5.另类资产

另类资产中,涨幅靠前的是中债-国泰君安久期配置策略指数1.01%、全国碳排放权配额CEA0.91%;跌幅靠前的是比特币指数-4.93%。

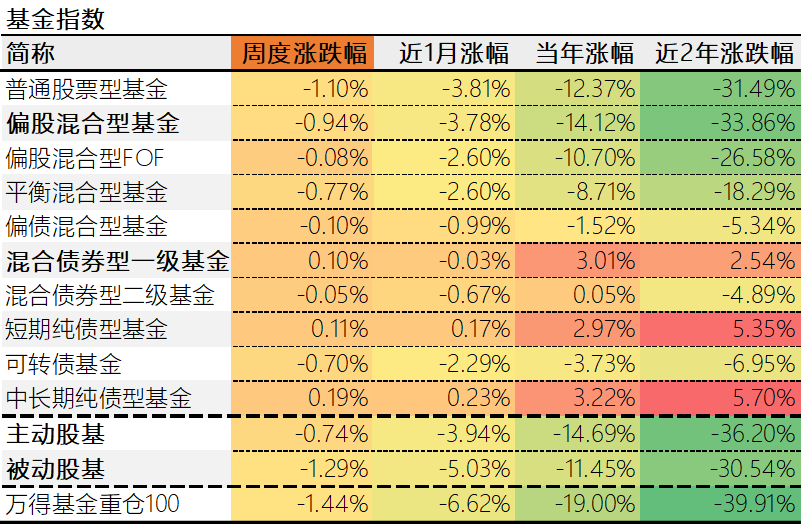

6.公募基金

主要基金类型中,本周表现较好的是中长期纯债型基金,平均收益0.19%;表现靠后的是普通股票型基金,平均收益-1.10%,本周主动股基跑赢被动股基。

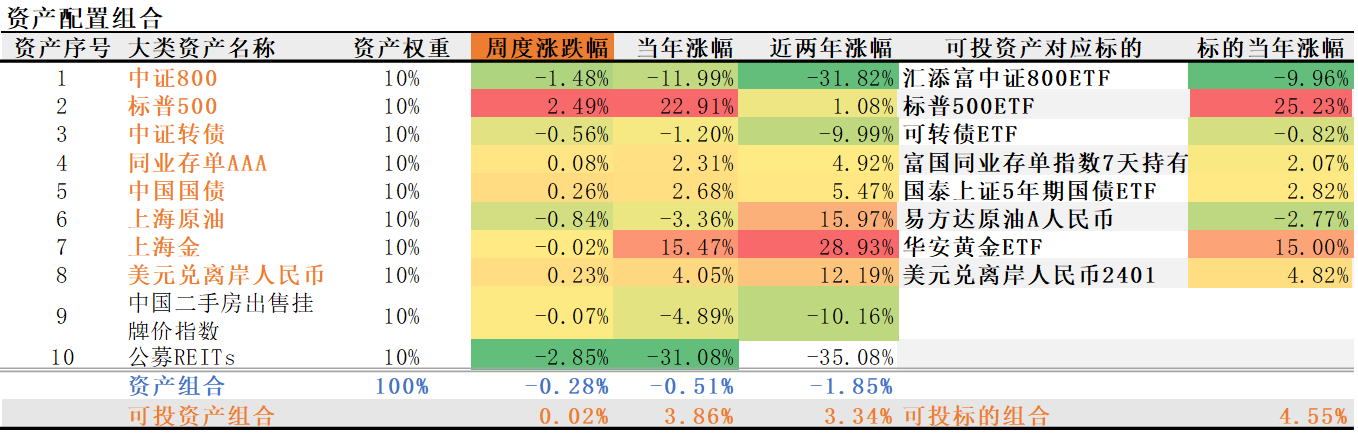

7.资产配置组合

本周我们的十类资产等权配置组合下跌0.28%,主要贡献下跌的是公募REITs和A股指数中证800,剔除房价和公募REITs后的可投资产组合本周上涨0.02%,主要是美股标普500指数的贡献。2023年组合跌幅未0.51%,年化收益率-0.53%,可投资产组合年化收益率3.86%。可投标的组合今年取得4.55%正收益。之前我们对易方达原油A人民币这只基金的年度收益率计算有误,本周更正。

二、下周市场展望

权益方面:本周上证指数周K小幅刺穿长期趋势线(上证998-1849-2440延伸线),和10月底的那次情况类似,接下来就看是在线上调整还是下破长期趋势线不回头。年底这段时间,证监会又开启了加班模式,有利因素在增加。

数据来源:wind,截止20231215

债券方面:年底这段时间资金面偏紧但流动性并没有特别紧,这体现在央妈并未开启大额净投放,年底的债券发行量较大,但是债市依然颤颤巍巍向上行,说明除了央行,还有很多资金在主动向债市流入。2023年全年债牛格局基本确立。

商品方面:下半年以来体现出制造端强于消费端的现象,说明出口消化了部分产成品。因此,今年基本金属和能源化工类商品表现并不像经济那么疲弱,铜和铝今年都有小幅上涨,铁矿石年底更是突袭了一波。商品的配置不容忽视。贵金属的表现有点弱于欧美股指,从贵金属的角度看,市场对美元降息的预期并没有那么强烈。

风险提示:本文为作者分享对大类资产观点,涉及的金融品种不代表推荐。

$黄金ETF(SH518880)$ $易方达原油A类人民币(OTCFUND|161129)$ $中证800(SH000906)$

本文作者可以追加内容哦 !