中海油H股的股价和估值受非控股股东结构影响多少?

中国海油 的内在成长早就脱胎换骨,但股价却没有跟随业绩变动甚至背离越来越严重?

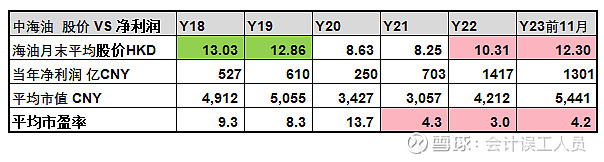

对比一下中海油的年利润VS 每月月末平均股价:

2018年平均股价13.03港币VS 年利润527亿 ;

2019年平均股价12.86港币 VS 年利润610亿 ;

2022年平均股价10.31港币 VS 净利润1417亿;

2023年前11月平均股价12.30港币 VS 前三季度净利润976亿年化1301亿

中国海油 的内在成长早就脱胎换骨:2022-2023年的净利润1417和1301亿,但股价运行中枢却明显低于2018-2019年的527和610亿的年份,为何?

我们看一下中国海洋石油 的港股的流动股情况:2020年年末美国的政策是美国资金只能卖出不能买入中海油,然后美国投资者大批量抛售中国海油 ,2020年12月1日南下资金持有中国海油的股票数量5.07亿股,2021年年2月25日的南下资金持有中国海洋石油的股票数量是61.27亿股,短短的2个多月的时间南下资金买了56亿股的海油H股。

2020年12月1日南下资金持有中国海油 的股票数量5.07亿股,

但南下资金接盘后一个问题:

1. 远远更高的业绩没有带来更高的股价,2022年平均股价10.31港币赚1417亿年平均市盈率3.0倍 VS 2018年13.03港币赚527亿 年平均市盈率9.30倍。

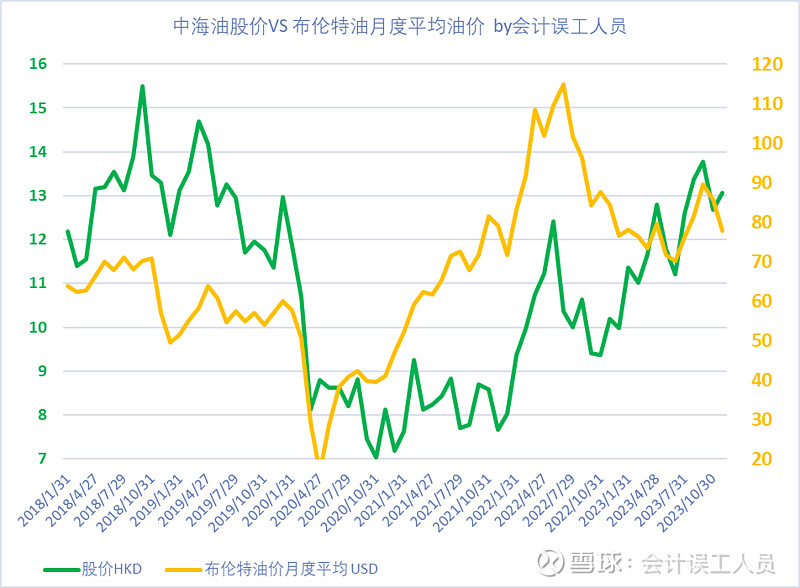

2.2023年平均WTI油价77美元,比2018年平均油价64.77美元大幅上涨,但股价却更低。

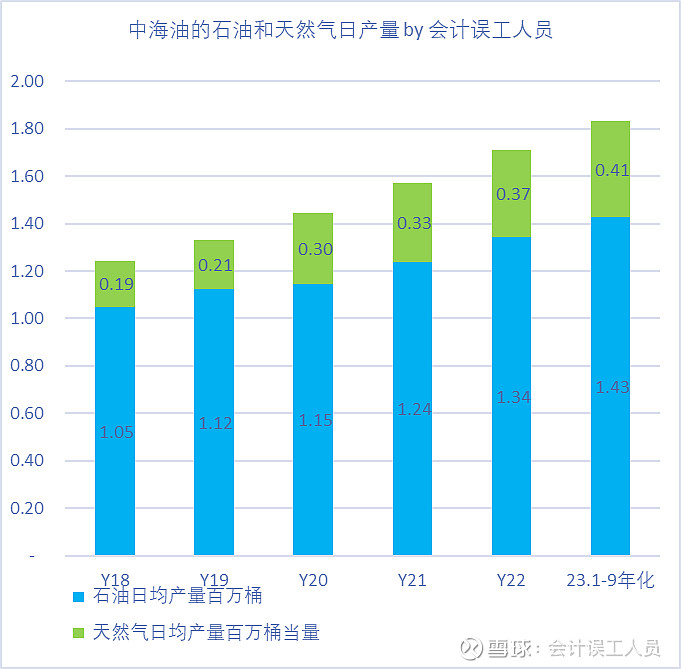

3. 产量大幅度增长反而股价比2018年低。

2023年天然气产41万桶每天,比2018年19万桶每天增长1倍多,2023年石油产量143万桶每天比2018年的105万桶每天增长36.2%,但2023年平均股价12.30港币比2018年平均13.03港币更低。

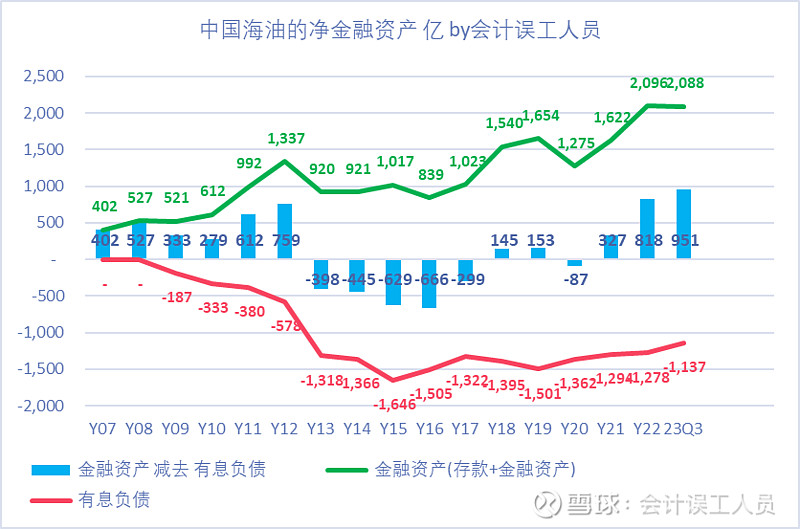

4.一边高分红和扩产,一边变魔术降低负债体量和提高净现金状况。

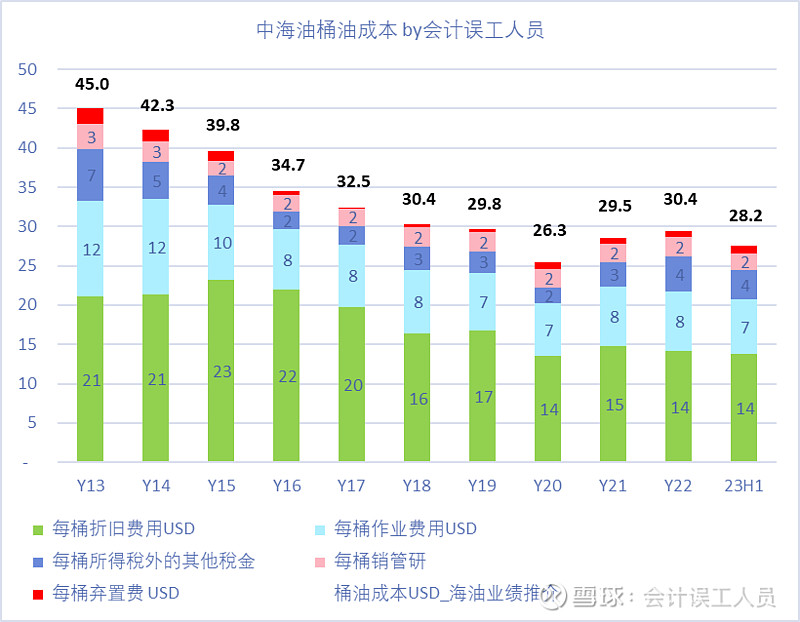

如我在2023-11-10日的文章:中国海油的既要又要都实现了 ,中海油的“既要”业绩,“又要”股息,“还要”增产,甚至“没说要”提高净现金资产负债表,全都帮忙全实现了。2014-2023年中国海洋石油 平均日产量141万桶每天,期间累积净利润5866亿人民币累积分红3080亿人民币派现率52%,产能在一边降低负债体量和增加净现金和提高分红的状态下持续成长,2023年产量183万桶每天,叠加最近的产量增量,2024年日产量195万桶每天几乎没问题。而且持续精进降低成本。

而且持续精进降低成本。

中海油H股的股价和估值受非控股股东结构影响多少?2018-2019年的美资控制流通股时,很明显,它的估值是考虑了圭亚那的权益的产能成长的,所以美股中油气股票中,赫斯 的市盈率是非常高的,因为它有30%的圭亚那STABROEK油田的权益,海油25%的权益,美孚是45%的权益。让我们来瞄一下赫斯报表中披露的圭亚那STABROEK油田的超级赚钱能力:2022年赫斯权益的圭亚那税前利润17.43亿美元,未来这个产量增长大概增加4倍。

这个月初的我在文章中提及了一些根源问题:中国海油为何这么低估? 。这篇文章更多地是量化股东结构和量化估值和股价的过去几年对比。一方面是失去美国资金的估值定义权,另一方面是要消化2020.12-2021.02年南下资金从4亿股变成60.5亿股的股东结构换手,毕竟那时的南下资金涌入并不是真正看中海油的长期成长价值和优质低估价值,只是看中海油当时的股价性价比,而且利润翻倍始终股价没有突破2018-2019的股价,我个人认为还是有不少“墙头草”资金的,天量的流动盘和非长期价值盘,需要一定的时间去消化和优化南下资金中的散户和机构结构,多久?让时间自然筛选出来吧。

$中国海洋石油(HK|00883)$$赫斯(NYSE|HES)$$埃克森美孚(NYSE|XOM)$

本文作者可以追加内容哦 !