上周市场回顾

上周央行加大了公开市场投放力度,全周净投放9990亿元,市场资金面较为宽松,R001、R007和R014加权平均利率较上周均有明显回落,其中RO07较上周跌9.12bp,R1M则由于跨月因素较上周涨15.9bp。

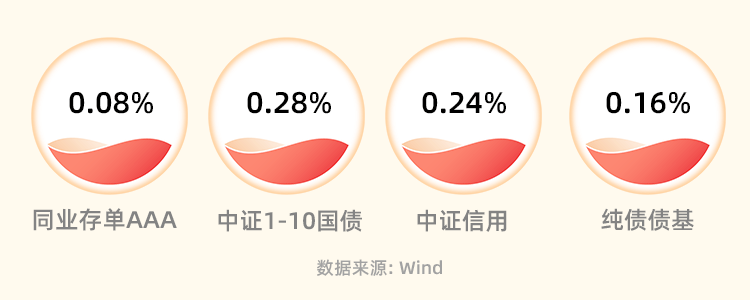

现券方面,利率债各期限收益率均有不同幅度下行,其中1年期国债收益率下跌7.15bp,10年国债收益率下跌4.09bp,短端表现好于中长端。信用债收益率也跟随下行,但相比利率债下行幅度小,信用利差有所走扩。

重点关注事件

12月11日至12日,中央经济工作会议在北京举行。会议要求,积极的财政政策要适度加力、提质增效。合理扩大地方政府专项债券用作资本金范围。会议强调,明年要围绕推动高质量发展,突出重点,把握关键,扎实做好经济工作: 持续有效防范化解重点领域风险,要统筹化解房地产、地方债务、中小金融机构等风险,严厉打击非法金融活动,坚决守住不发生系统性风险的底线。

12月13日,央行公布11月金融统计数据,M2同比增长10%,增速分别比上月末和上年同期低0.3个和2.4个百分点: M1同比增长1.3%,增速分别比上月末和上年同期低0.6个和3.3个百分点。至此,M2-M1“剪刀差”也进一步扩大至8.7个百分点。

12月15日,国家统计局公布11月经济数据,规模以上工业增加值、社会消费品零售额当月同比分别增长6.6%、10.1%,固定资产投资累计同比增长2.9%,其中,制造业、房地产、基建投资累计同比分别增长6.3%、-9.4%和8.0%。

后市展望

展望后市,即将进入12月下旬,年末资金价格波动加大,叠加理财规模惯性回落的影响,不排除债市震荡幅度加大的可能。从基本面来看,11月全国规模以上工业增加值同比增速扩大,但房地产和基建投资增速有所回落,结合此前公布的PMI、CPI、社融等数据来看,经济仍处弱复苏通道中。从外围环境来看,市场对于美联储明年降息预期渐浓,国内货币政策因而有更大的腾挪空间。因此,即使债市短期波动可能加大,但整体偏强的走势有望延续。

特别声明:本内容转载自东吴证券,本内容中的数据与信息取自第三方,且未经独立核实。东吴基金不对本内容任何部分、任何附件的准确性、时放性或字整性作出任何明示或默示的承诺或保证。本内容仅用于提供信息之目的、并不构成任何特定的投资建议,也不构成对任何投资产品的报告建议。本内容所涉及的内容限于内容所述时间,所表达的观点可能根据一系列的因素发生改变,恕不预先告知。

$东吴月月享30天持有短债A(OTCFUND|015426)$$东吴月月享30天持有短债C(OTCFUND|015427)$$东吴中证同业存单AAA指数7天持有(OTCFUND|016758)$

本文作者可以追加内容哦 !