来源:招股书

来源丨LiveReport大数据

招股书丨点击文末“阅读原文”

健康160于2023年12月15日向港交所递交招股书,拟在香港主板上市,联席保荐人为申万宏源香港、清科资本。公司是中国领先的数字医疗健康服务平台,2022年收入为人民币5.3亿元,净亏损1.2亿元,毛利率22.5%。

LiveReport获悉,来自广东深圳的健康160国际有限公司160 Health International Limited(以下简称“健康160”)于2023年12月15日向港交所递交招股书,拟香港主板上市。这是公司第一次递交上市申请。

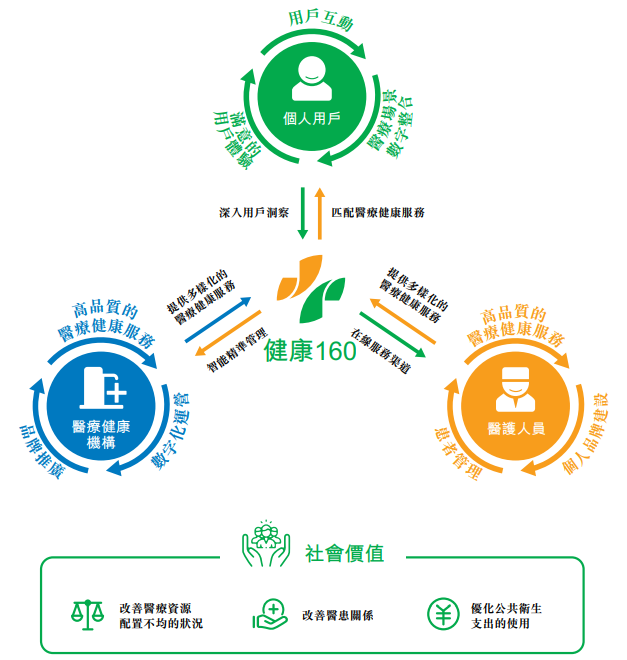

公司是中国领先的数字医疗健康服务平台,公司通过连接医疗健康机构、医护人员和个人用户,构建了在线和线下渠道无缝整合的医疗健康综合服务平台。公司提供多样化的医疗健康服务,包括严肃医疗及消费医疗服务。

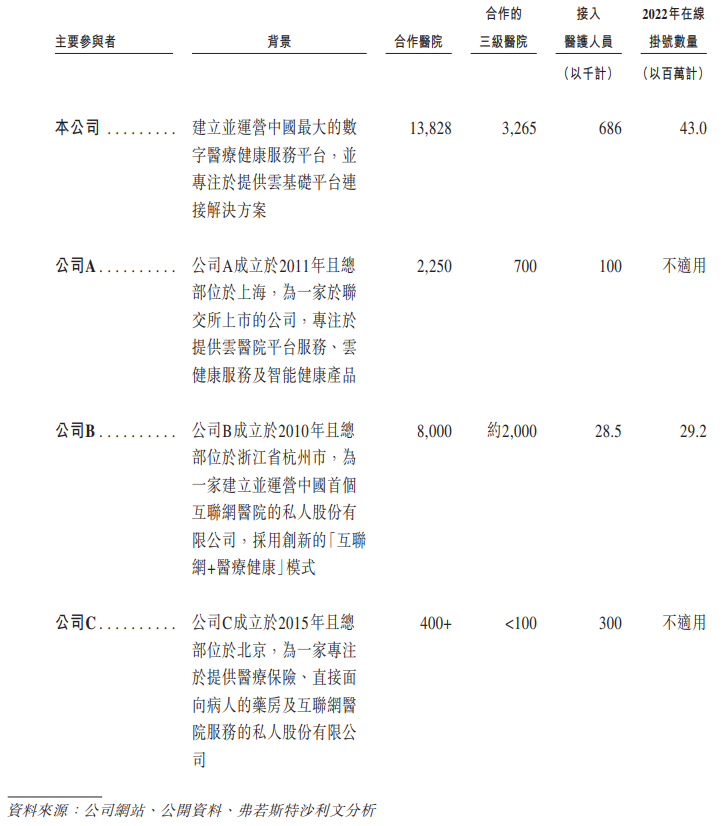

根据弗若斯特沙利文的资料,按(i)2022年通过平台挂号的数量计算;(ii)截至2022年12月31日合作医院数量计算;(iii)截至2022年12月31日合作的三级医院数量计算;及(iv)截至2022年12月31日接入平台的医护人员人数计算,公司是2022年中国数字医疗健康综合服务行业最大的数字医疗健康服务平台。

截至2023年6月30日,公司的平台已连接超过30,000家医疗健康机构,其中包括超过14,000家医院(包括3,295家三级医院)及超过16,000家基层医疗卫生机构。平台注册个人用户为44.9百万名,六个月平均月活跃用户为3.0百万名。

来源:招股书

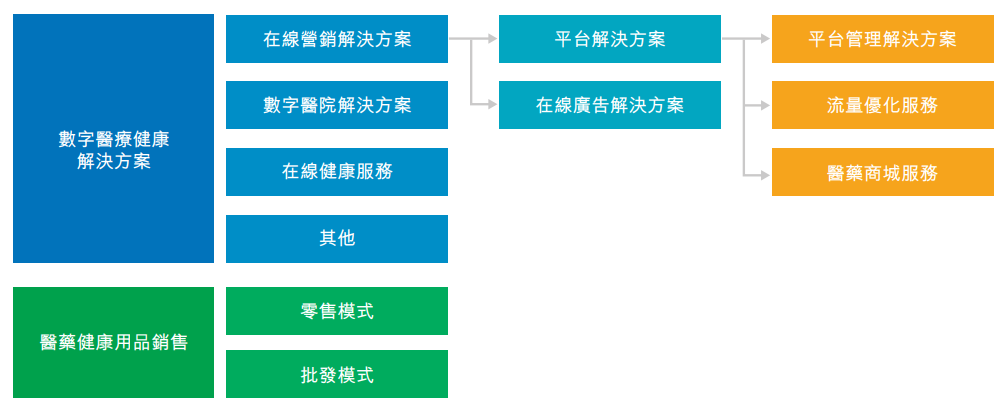

公司业务主要包括数字医疗健康解决方案和医药健康用品销售两块。数字医疗健康解决方案包括在线营销解决方案、数字医院解决方案、在线健康服务及其他业务;医药健康用品销售主要分为销售模式及批发模式。

来源:招股书

财务分析

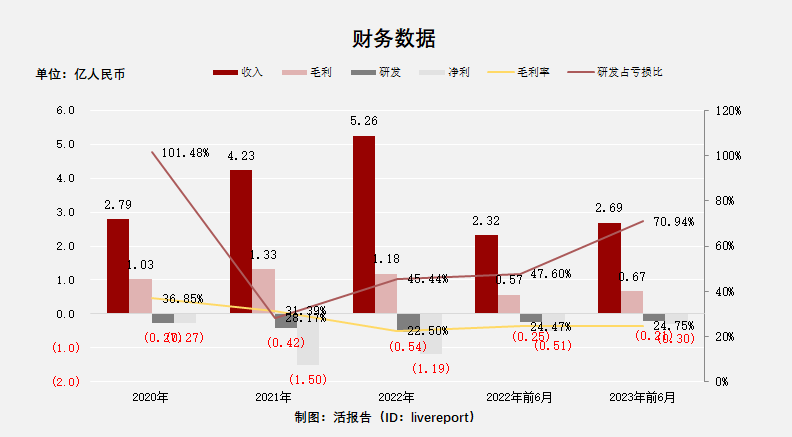

截至2022年12月31日止3个年度、2022年及2023年前6个月:

收入分别约为人民币2.8亿、4.2亿、5.3亿、2.3亿及2.7亿,年复合增长率为37.32%;

毛利分别约为人民币1亿、1.3亿、1.2亿、0.6亿及0.7亿,年复合增长率为7.31%;

研发分别约为人民币-0.3亿、-0.4亿、-0.5亿、-0.2亿及-0.2亿,年复合增长率为41.68%;

净利润分别约为人民币-0.3亿、-1.5亿、-1.2亿、-0.5亿及-0.3亿,年复合增长率为111.72%;

毛利率分别约为36.85%、31.39%、22.50%、24.47%及24.75%;

研发占亏损比分别约为101.48%、28.17%、45.44%、47.60%及70.94%。

过去三年来公司收入保持高速增长,2023上半年毛利率约25%,同时亏损幅度有所收窄。研发费用同步高增,占亏损比重于2023上半年提升至近71%。

截至2023年6月底,账上现金0.57亿,贸易应收1.48亿,流动负债总额2.98亿,2023上半年经营现金流为-0.36亿。

行业前景

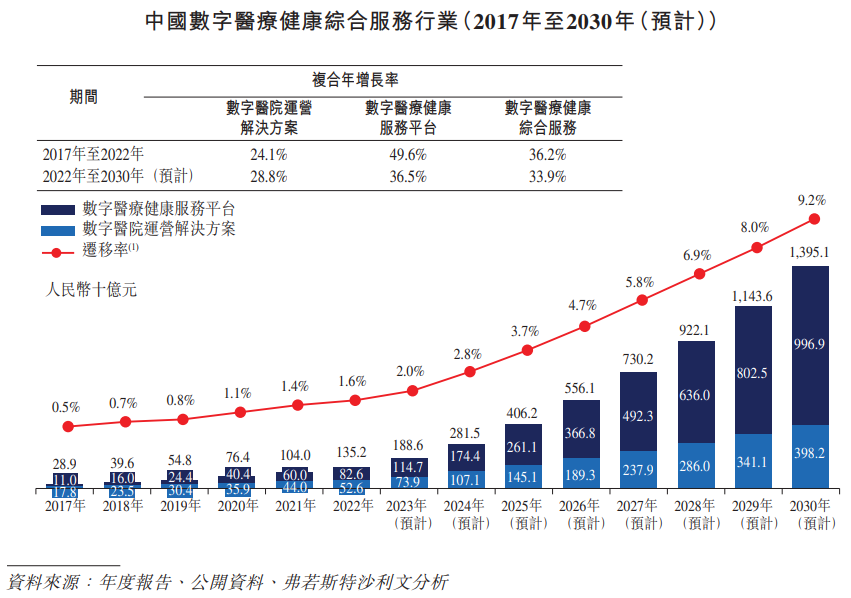

根据弗若斯特沙利文的资料,中国数字医疗健康综合服务行业的市场规模从2017年的人民币289亿元增长到2022年的人民币1,352亿元,2017年到2022年的复合年增长率为36.2%,预计于2030年将达到人民币13,951亿元,2022年到2030年的复合年增长率为33.9%。

来源:招股书

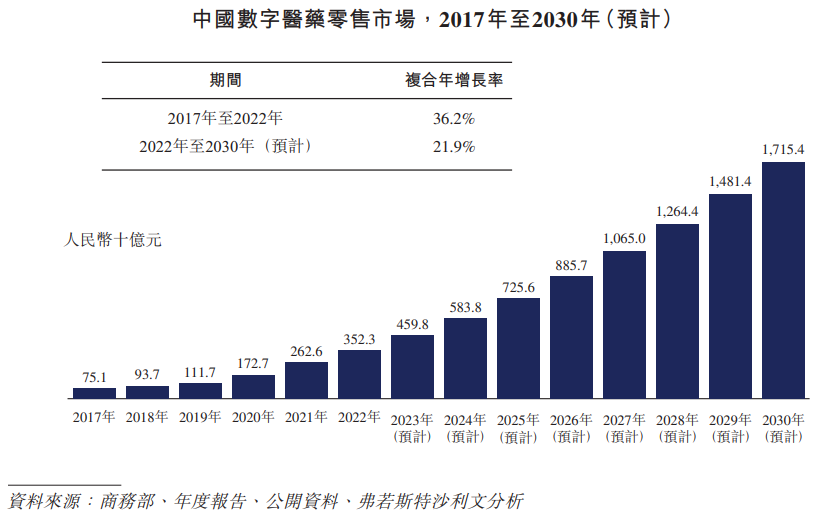

中国医药零售行业的市场规模由2017年的人民币4,003亿元增加至2022年的人民币6,358亿元,2017年至2022年的复合年增长率为9.7%,预计于2030年将达到人民币19,922亿元,2022年至2030年的复合年增长率为15.3%。

来源:招股书

行业地位

于2022年,就以下方面而言,公司在这些主要参与者中排名第一:(i)2022年通过平台挂号的数量;(ii)截至2022年12月31日合作医院的数量;(iii)截至2022年12月31日合作的三级医院数量;及(iv)截至2022年12月31日接入平台的医护人员人数。

来源:招股书

同业对比

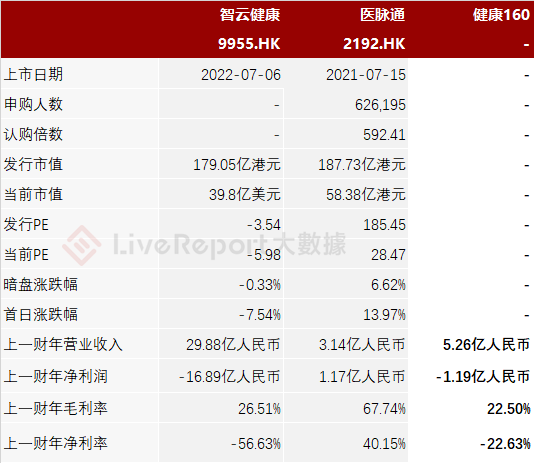

公司的同行业对比公司为:智云健康(9955.HK)、医脉通(219.HK)

智云健康是中国领先的一站式慢病管理和智慧医疗平台。公司的产品组合主要包括三大产品或服务类别:院内解决方案主要包括医院医疗用品供应、医院SaaS和数字营销服务;药店解决方案主要包括药店用品供应和药店SaaS;个人慢病管理解决方案及其他主要包括慢病产品、会员服务,以及保险经纪服务、广告代理服务及其他。

医脉通是中国领先的在线专业医师平台,公司主要业务分为三大块,精准营销及企业解决方案部门包括数字推送、营销咨询以及内容创建服务(精准营销)及软件即服务(SaaS),医学知识解决方案部门主要提供专业医学信息和医疗软件服务,智能患者管理解决方案部门主要提供线上患者咨询及处方服务和患者管理服务。

来源:LiveReport大数据

主要股东

罗先生与LNZManagement Limited及Luo Holdings Limited被视为上市前的控股股东。

来源:招股书

此外,公司的股东还包括启赋、清科、深投控等不少投资机构。

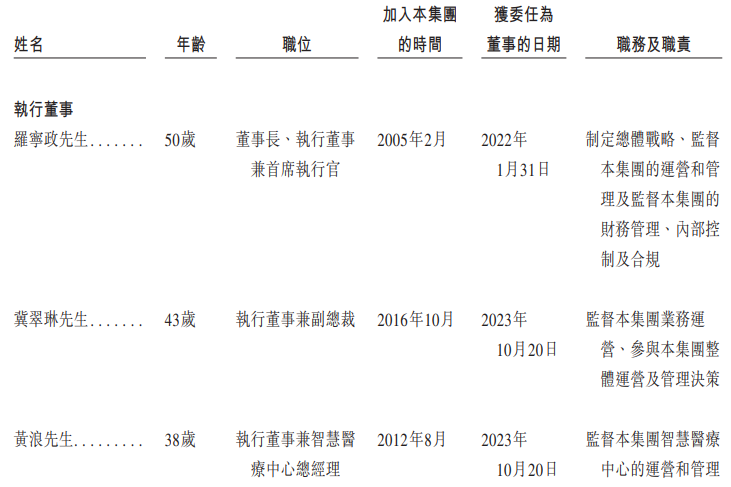

管理层情况

董事会由九名董事组成,包括四名执行董事、两名非执行董事和三名独立非执行董事。

来源:招股书

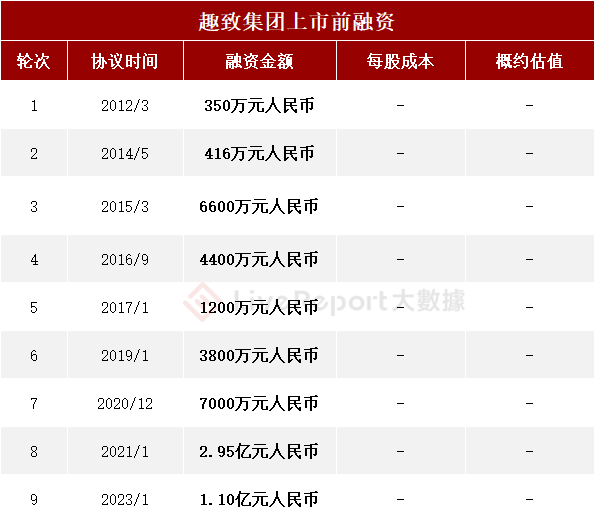

上市前融资

来源:LiveReport大数据

中介团队

据LiveReport大数据统计,健康160中介团队共计9家,其中保荐人2家,保荐项目数据表现一般;公司律师共计3家,综合项目数据一般。整体而言中介团队历史数据表现一般。

来源:LiveReport大数据

保荐人历史业绩

申万宏源香港近期保荐的首日破发率为37.5%。

来源:LiveReport大数据

风险信息

据天眼查数据,公司的运营主体深圳市宁远科技股份有限公司的风险信息包括:

66个法律风险,主要包括合同纠纷、侵权纠纷等各类诉讼,13个经营风险,涉及1条行政处罚及5条股权出质。

整体来看,公司各项风险属于比较正常的范围。

本文作者可以追加内容哦 !