1.资金面

2月15日,央行发布公告,为维护银行体系流动性合理充裕,对冲政府债券发行缴款等短期因素的影响,同时适当供应中长期基础货币,当日开展500亿元公开市场逆回购操作和14500亿元中期借贷便利(MLF)操作,利率分别为1.8%、2.5%,与此前保持一致。

2023年以来,MLF利率分别在6月和8月下调10个基点和15个基点,其余月份“按兵不动”,累计下调25个基点。

在传统政策空间缩窄、效力有所下降的情况下,叠加提效率、防空转、稳汇率等考量因素,央行或更多以公开市场操作等方式来均衡流动性,同时结构性工具也有望发挥更大作用,以实现“灵活适度、精准有效”。

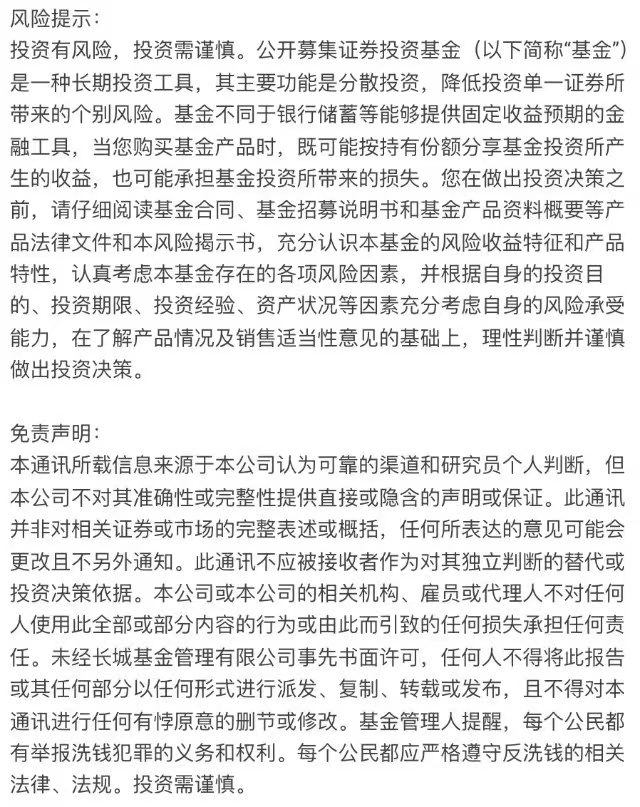

图1:银行间隔夜回购利率

数据来源:wind,长城基金债券投资部,数据统计区间为2023.12.11-2023.12.15

2.票据市场

上周一季度票据利率持续走低,二季度票据利率窄幅震荡。在大行持续稳价进场配置长期票据和票源供给不断提高下,二季度票据利率整体呈窄幅震荡走势,每日波动幅度在1-2bp之间。由于一季度票据比较稀缺,加上中小城农商的需求逐步释放,一季度票据利率逐步下行。

图2:国股行足年票据直贴价格

数据来源:wind,长城基金债券投资部,数据统计区间为2023.11.15-2023.12.14

3.债券市场

存单:同业存单利率受资金面影响,收益率持续下行,1年期国股报价2.60%。短短1周存单利率即下行10bp,印证了之前“短端极具性价比”的说法,伴随月中缴款结束,流动性进一步改善,预计本周存单仍有下行空间。

图3:AAA等级同业存单利率

数据来源:wind,长城基金债券投资部,数据统计区间为2023.12.01-2023.12.15

利率债:银行间主要利率债收益率普遍下行,中短券表现更好。上周,10年期国债活跃券“23附息国债18”收益率下行2.05bp,5年期国债活跃券“23附息国债22”收益率下行3bp,3年期国债活跃券“23附息国债25”收益率下行3.25bp。

图4:1Y期与10Y期国债收益率走势

数据来源:国家统计局网站,数据统计区间为2023.11.01-2023.12.15

4.可转债市场

上周可转债市场走势先高后低。截至12月15日,中证转债指数收盘跌0.29%,成交额491.97亿元,全周共计涨0.65%;万得可转债等权指数收盘跌0.24%,成交额645.95亿元。盘面来看,3300点成为短期上涨的压制点,增量资金入场的缺少,人民币汇率的下跌以及海外近期的回调,均使得市场面临调整的压力。

图5:转债指数价格走势

数据来源:wind,长城基金债券投资部,数据统计区间为2023.12.01-2023.12.15

市场热点

(1)12月15日,美联储威廉姆斯表示,目前并没有真正讨论降息,现在考虑明年3月是否开始降息还为时尚早,现在的问题是是否具有足够限制性,如有需要,美联储必须准备再次加息。

虽然美联储依旧表态强硬,但是资本市场已经给予了足够的反应,十年期美债在短短一个月内收益率从5.0%下行到4.0%以下,可谓“形势比政策强”。短期内,美债与美股均面临调整压力,但是长期来看,依旧具备上涨的动力。

(2) Wind根据银行理财产品三季度报告中的资产配置数据,将穿透前和穿透后的大类资产持仓数据分别进行汇总统计。数据显示,银行理财产品穿透前的各类资产类别中,资管产品(含公募基金)规模最大,占比为67.84%;穿透前的持仓中,固定收益类资产排名第二,占比为24.23%。可以看出,目前银行理财产品通过资管产品间接投资于其他类别的资产的比例仍然较大。

股弱债强的局面贯穿了全年,展望明年,预计依旧可能持续。

(3) 12月15日,在岸、离岸人民币兑美元汇率一度大幅走强,离岸人民币兑美元半年来首次盘中升破7.10,后稍有回落,全周涨超500点,11月至今累计涨超2000点。其中,外部货币环境变化是人民币汇率升值的推动力之一。市场认为,美联储本轮加息周期已经完成。

人民币短期内的强劲反弹,将为央行调整更为灵活的货币政策提供良好的时间窗口,后续依旧可以期待降准降息的到来。

$长城短债A(OTCFUND|007194)$$长城稳健增利债券A(OTCFUND|200009)$

$长城聚利纯债C(OTCFUND|015591)$$长城中债5-10年国开债指数C(OTCFUND|010604)$

本文作者可以追加内容哦 !