风险提示:本文仅为个人记录,不构成任何投资建议。

根据蒙查查的L2行情分析,中远海控主力控盘长期均线粘合,对个股影响较低,但今天主力发力明显,让均线上升到金叉位置,应该是红海事件的原因。下面我们分析下中远海控的基本面。

中远海控这家公司有点像是生意版的“航空快递”,就是把货物从一个地方运到另一个地方。再加上点港口业务,生意看似简单,其实挺有“神奇”之处。这家公司的利润主要取决于运费和运输成本。

说到运输成本,就像是经营一辆大卡车,多装一点货或者少装一点货,成本的波动并不大。这也是为什么现在的货船都变得越来越大,规模越大,效益就越好。

但运输价格可不好估计,因为它受到各种因素的影响,比如乌冲突、疫情等等。中远海控主要任务是承担国内商品出口,所以国家经济好、对外贸易兴旺,他们的生意就会好。但这其中还有个周期性的问题,生意好的时候大家都买船,结果一下子供大于求,运价就跌得飞快,有些公司甚至破产。

公司有个历史,曾经叫“中国远洋”,90年代以前主要做“散货”运输,就是各种散装货物。不过,随着现代化港口的发展,集装箱运输效率更高,公司也变成了主攻集装箱。但在30年前,咱们国家还是以散货运输为主。

公司曾经险些倒闭,但是有个叫“魏家福”的人,进行了大刀阔斧的改革。虽然魏家福离开公司了,但是他曾经救过这个公司,不能忘了他的功劳。

2000年的时候,公司说要“进入世界500强”,而且还努力做到了。当时他们的船队数量超过了日本邮船,真的进入了全球500强。可好景不长,2008年全球金融危机,全球经济一落千丈,国际贸易更是惨淡。公司亏了很多钱,差点破产。但是他们挺过来了,2015年进行了重组,换了个新名字“中远海控”。

经过这次大变革,公司的业务从散货运输转向了集装箱运输,有点像是浴火重生。但这个重生并不容易,2013年好不容易赚了2亿的利润,拿掉了“ST”标签。可是,2014年到2016年,又连续亏了三年。尽管他们终于在2018年收购了香港的“东方海外”,成为全球集装箱运输巨头,但是在这之后,市场需求下降,公司业绩又遇到了挑战。

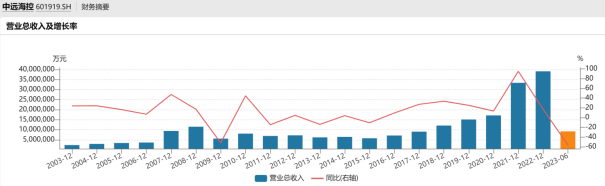

最近几年,公司业绩起起伏伏,好在手握大把现金,不慌不忙地扩张业务,比如购买港口、新增船只。虽然市场运价在下降,公司今年的业绩也受到了一定的影响,但他们依然保持着强大的现金实力,表现出对未来的乐观。

总的来说,中远海控在这个海运行业里算是一个老牌子了,虽然利润会受到周期性影响,但公司规模庞大,有足够的实力来化解风险。如果你对全周期投资感兴趣,它可能是个不错的选择。

$中远海控(SH601919)$#蔚来获CYVN战略投资22亿美元##两大航运“大动脉”受阻##【有奖】股东嘉年华,我想见到TA##应莹:2900附近见底#

本文作者可以追加内容哦 !