集海资源是一家于2005年成立的黄金勘探、开采及加工公司,位于中国山东省烟台市。我们销售由我们加工的金精矿制成的金锭。根据弗若斯特沙利文报告,我们为2022年山东省第三大黄金开采公司,市场份额为2.6%(按矿山产量计),但就金矿产量而言,前两大参与者的合计市场份额约为78.3 %。此外,山东省为中国最大的黄金生产省份,金矿产量约为41.4吨,占2022年中国金矿总产量的约14.0%,而烟台市占2022年山东省金矿产量的90%以上。我们认为,我们因地处烟台市而具备增长机遇。

根据SRK报告,于2023年6月30日,我们的总计概略矿石储量、控制矿石资源量及推断矿石资源量分别约为23,130千吨、35,840千吨及39,710千吨。我们运营两座在营金矿,即宋家沟露天矿山及宋家沟地下矿山,二者位于烟台的三大黄金成矿带之一,即牟平—乳山黄金成矿带宋家沟,相隔较近(约400米)。我们经营一家年选矿能力约为2,000.0千吨的选矿厂,位于我们矿山的4公里范围内。我们的矿山资产及选矿厂得到烟台市上下游黄金供应链产业的有力支持,且靠近公路,交通十分便利。

招股信息:

IPO前投资者和基石投资者:

公司本次引入东方金业做为基石投资者,按下限定价,投资金额1.089亿港元,占比39.6%,按中位数定价,投资金额1.287亿港元,占比39.6%,按上限定价,投资金额1.485亿港元,占比39.6%,基石禁售期12个月。

保荐人:

公司本次由创升融资独家保荐,稳价人由创升证券担任,创升融资保荐历史都以大涨大跌收盘,妖股生成机器。而做为稳价人创升证券表现并不理想,小涨大跌。

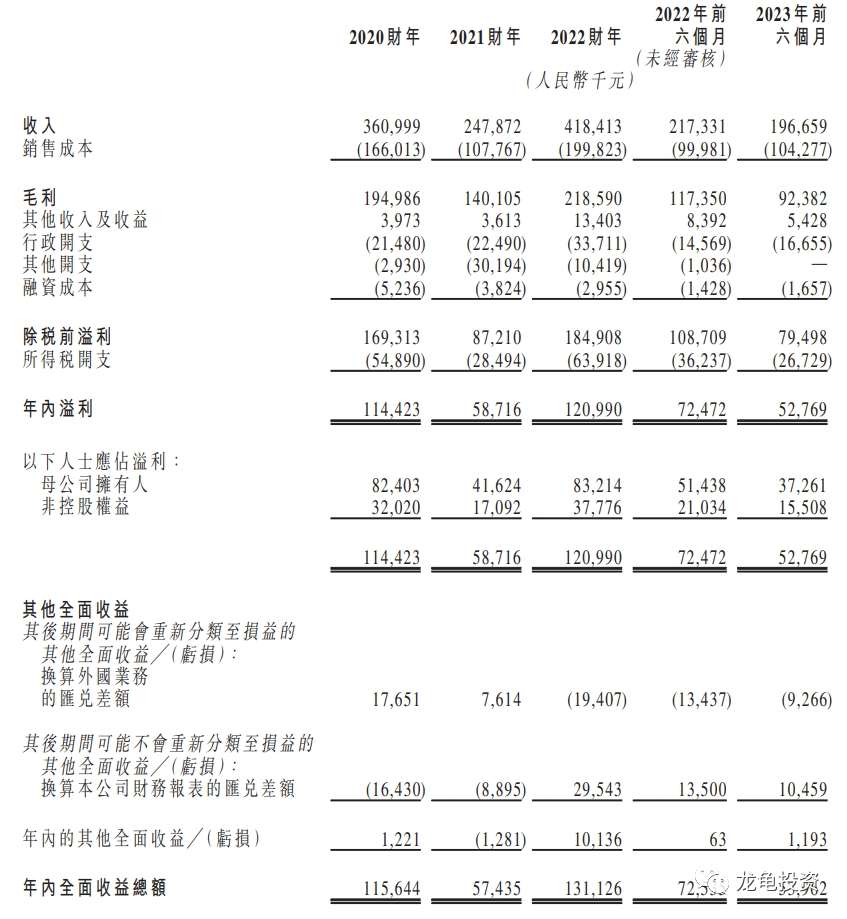

财务情况:

营收:2020年营收3.61亿人民币,2021年营收2.48亿人民币,2022年营收4.18亿人民币,2023年截至6月30日最近12个月营收3.98亿人民币;

毛利:2020年毛利1.95亿人民币,2021年毛利1.40亿人民币,2022年毛利2.19亿人民币,2023年截至6月30日最近12个月毛利1.94亿人民币;

期内溢利:2020年盈利1.16亿人民币,2021年盈利5743.5万人民币,2022年盈利1.31亿人民币,2023年截至6月30日最近12个月盈利1.12亿人民币。

一手中签率:

公司全球发售股数50000万股,每手股数5000股,截至发稿,超购4.75倍,不会回拨,甲乙组各5000手,预计3-5千人参与,一手中签率70%左右,申购2手稳中一手。

综合点评:

公司是山东省第三大黄金开采公司,市场份额2.6%,根据招股书显示山东省前二大黄金开采公司合计市场份额为78.3%,另外两家公司分别是山东黄金和招金矿业,目前山东黄金总市值651.33亿港元,2022年总营收503亿人民币,净利润13.51亿,静态市盈率69.33倍;招金矿业总市值301.53亿港元,2022年总营收78.86亿人民币,净利润5.6亿,静态市盈率66.81倍;集海资源发行总市值11.00-15.00亿港元,2022年总营收4.18亿人民币,净利润1.31亿,静态市盈率7.69-10.49倍。

山东本土的两家巨头黄金公司因为规模效益,及最近这两年黄金暴涨的原因,享受了超高的估值,而集海资源按营收来对比,只有山东黄金的1/100,招金矿业的1/18.86,按营收比例来算,对比山东黄金则是6.51亿港元,对比招金矿业则是15.98亿港元。和公司发行总市值范围差不多,所以估值方面公司应该也是参考市占率来做的价格。如果对标两家巨头的市盈率来定价的话那发个30亿也能说通。

所以这个价格不算贵也不会便宜,资本家肯定不会有太多的便宜给我们散户占,公司锚定价就是这样,再看本次资金面,本次募集资金2.75-3.75亿港元,基石锁定39.6%,公开流通部分1.661-2.265亿港元,行业方面贵金属属于传统周期股,成长性有限,这个点财报上就能看出,近期黄金价格也有所下滑。

牛榜评级:铜牛

申购计划:

打新而言,传统行业本身就不是特别吃香,因为这两年黄金的特殊属性,才得以享受比较高的溢价,目前看来弹性不如其它妖股,参与的兴趣不高,从孖展抽飞的情况来看,大家都很现实也很理性,本来想申购的,现在仔细算了下,确实没什么优势,放弃申购。

$集海资源(HK|02489)$

免责声明:投资有风险,参与需谨慎,文中涉及标的,仅为个人操作记录,并不够成投资建议,如因此投资产生亏损,概不负责!如本文对你有帮助,请帮忙点赞、再看、分享给身边有需要的朋友,非常感谢!

本文作者可以追加内容哦 !