时间悄然来到12月,2023正式进入倒计时模式,大家今年债市收益都如何呢?今年以来,债券基金整体表现“超群”。据Wind数据显示,以Wind开放式基金口径统计,截至2023年12月7日,债券型基金年内平均回报率达2.06%。其中,纯债基金表现尤为突出,中长期纯债型基金年内平均回报率达2.71%,短期纯债型基金年内平均回报率达2.69%。离2023结束还剩不到一个月的时间,越来越多的朋友开始打起了年末资产配置的“算盘”。作为债券型基金中“血统”最纯正的纯债基金,经常有朋友不知道短债基金和中长债基金这两个“选手”有啥区别,到底该如何PICK,今天咱们就来全方位了解一波~ (数据来源:Wind,截至2023/12/7)

一、短债基金、中长债基金,傻傻分不清楚?

作为纯债基金的分支,短债基金和中长债基金的80%以上资金都是投资债券(国债、金融债、企业债、公司债等)、央行票据等固收类品种以及银行存款等,不投资股票和可转债(可分离交易可转债的纯债部分除外),它们的区别,主要有以下三个方面。

1、 投资范围

首先,是投资范围的区别。顾名思义,短债基金和中长债基金主要是期限的区别。短债基金中的“短”,并不是产品本身的期限短,而是其投资对象的期限短。因为短债基金主要投资于较短期限的债券,一般在397天或更短的期限内到期的债券;而中长债基金则主要投资于中长期限的债券,期限通常在一至十年之间。不过,中长债基金的投资范围并不仅限于期限较长的债券,也可以是短期债券。所以,中长债基金的投资范围更广。

2、 风险和收益

其次,从风险来看,短债基金比中长债基金的风险要稍微小一些。因为短债基金投资的债券期限较短,债券违约的风险相对较小,而且债券利率波动对其影响相对较小;而中长债基金因为投资的债券期限较长,违约风险较大,对利率波动更为敏感,以致基金净值的波动幅度较大,因此风险也相对较高。

从收益上看,短债基金因为主要投资的是短期债券,债券的利息相对较低,再加上债券的价格波动幅度较小,所以投资回报率也相对较低;而中长债基金因为以中长期债券为主,利息较高,债券的价格波动较大,所以更有机会取得较高的收益。

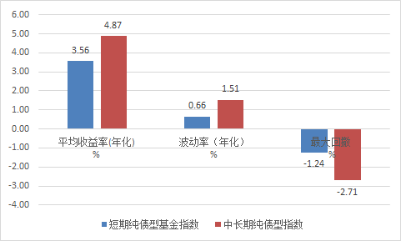

从近十年短期纯债型基金指数和中长期纯债型基金指数的历史表现来看,中长期纯债型基金指数的年化平均收益率达4.87%,高于短期纯债型基金指数的3.56%;中长期纯债型基金指数的年化波动率达1.51%,高于短期纯债型基金指数的0.66%;中长期纯债型基金指数的区间最大回撤达2.71%,高于短期纯债型基金指数的1.24%。

近十年短期纯债型基金指数和中长期纯债型基金指数历史表现情况

数据来源:Wind,2013/12/8-2023/12/7

所以说,虽然在风险等级划分上,短债基金和中长债基金一般都会被划分为中低风险“选手”,实际上二者的风险还是有一定差别的。

3、 投资策略

短债基金通常以稳健的投资策略为主,注重债券的收益和保本性,而中长债基金为了追求更高的回报率,可能会有更多的主动管理和投机性操作。

二、临近年末,PICK“短债”or“中长债”选手?

那么有朋友肯定要问了,站在当下时间点,选择短债基金还是中长债基金性价比较高呢?

如果个人对风险比较敏感,风险承受能力较低,希望获得比较稳定的投资回报,那么短债基金可能就更适合。而如果个人对风险有一定的承受能力,并且寻求更高的回报,中长债基金可能更适合你。不过,具体选择还需考虑投资时间、利率环境等因素。比如在利率上涨的时候,债券的价格就会下跌,此时长期纯债基金的收益反而有可能不如短债基金。这是为啥呢?

大家都知道,债券的利率和价格是呈反向关系的,所以利率下降周期咱们一般称为债券牛市,利率上升周期称为债券熊市。由于中长债对利率的变动更为敏感,在利率的下降周期,一般更适合投资中长债基金,在利率的上升周期,更适合选择短债基金。

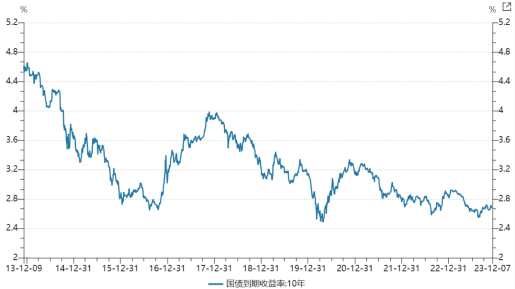

那问题来了,如何判断现在债市是利率下降还是上升周期?咱们可以借助债市之锚——十年国债收益率来判断。数据显示,近10年来,10年期国债收益率的均值为3.24%,中位数为3.16%,而截至2023年12月7日,10年期国债收益率在2.68%左右,低于均值,从这个角度来看,债市未来进入利率上行周期的概率或更高。

十年国债收益率走势

数据来源:Wind,2013/12/8-2023/12/7

总之,短债基金和中长债基金“各有千秋”,两种债券基金各有各的优势,其实并没有绝对的好坏,在正确的时间选择最适合自己的就好。如果你对资金流动性要求较高,或者需要一个“闲钱理财”的工具,短债基金就很适合你;如果对资金的流动性要求不高,是坚定的“价值投资派”,那么也不妨考虑将中长债基金作为资产配置的底仓进行布局。

三、“债牛”来到尾声了吗?

今年以来,债牛行情贯彻全年今年债市,超出2022年末市场的普遍预期。那么,站在2023年的尾巴,明年“债牛”还能否延续呢?对此,机构纷纷表示,对明年债市走势仍较有信心。

申万宏源证券表示,年底债市变化重点关注两大方面,一是稳增长政策对债市的冲击方面,包含财政政策、房地产政策等,但城投和地产缺位下,政策弹性空间或有限,不宜期待过高;二是货币政策宽松操作及资金利率方面,如信贷增速下行趋势难以逆转,今年年底和明年年初仍是重要的货币政策宽松窗口。另一方面,10-11月资金利率与政策利率的偏离幅度已达到2020年以来的极值区间,加之资金面收紧对金融杠杆的压降已有一定效果,以及疲软的基本面和信贷需求同样需要流动性呵护,资金面进一步收紧的必要性不强,债市“牛陡”胜率仍高。

$工银信用纯债债券A(OTCFUND|485119)$

$工银信用纯债债券B(OTCFUND|485019)$

$工银聚享混合A(OTCFUND|011729)$

$工银聚享混合C(OTCFUND|011730)$

中金公司认为,整体而言,资金面最为紧张的阶段正在过去,后续在人民币潜在走强、财政投放、央行延续宽松等推动下,银行间流动性有望重回宽松,资金面稳定性也有望得到提升,可能会逐步打消市场当前的担忧。对于现券而言,如果资金利率重回年内稳定水平,短端利率可能会迎来一轮补降,长端利率进一步下行的空间也会得到打开。在这一背景下,仍看好债券投资机会,利率大幅调整的风险相对有限。

所以,看好债市的小伙伴不妨趁着年底提前布局起来。早日播种,早日收获。

本文作者可以追加内容哦 !