无论从技术面还是基本面看,药明康德都该涨了。

技术面看:药明已经走出了下跌趋势,迎来了反转。

药明康德在21年见底之后一直沿着趋势线下跌,在下跌过程中的反弹,每次碰到趋势线就回落。而在去年的9月,药明已经突破了下跌趋势,并且往上冲高。虽然这段时间一直有回落,除了药明自身的调整需求外,还有消息面的利空影响,还有大盘环境的影响,但是这些因素不影响药明走出独立行情。

药明后面会不会再去回踩一下趋势线,个人觉得大概率不会。因为目前综合因素已经够差了,药明还没有去回踩,后面情况除非更差,否则药明很难再去往下。就目前的大盘而言,政策底很明显,虽然不涨,但是也有力量拖着不让跌。

从基本面看:

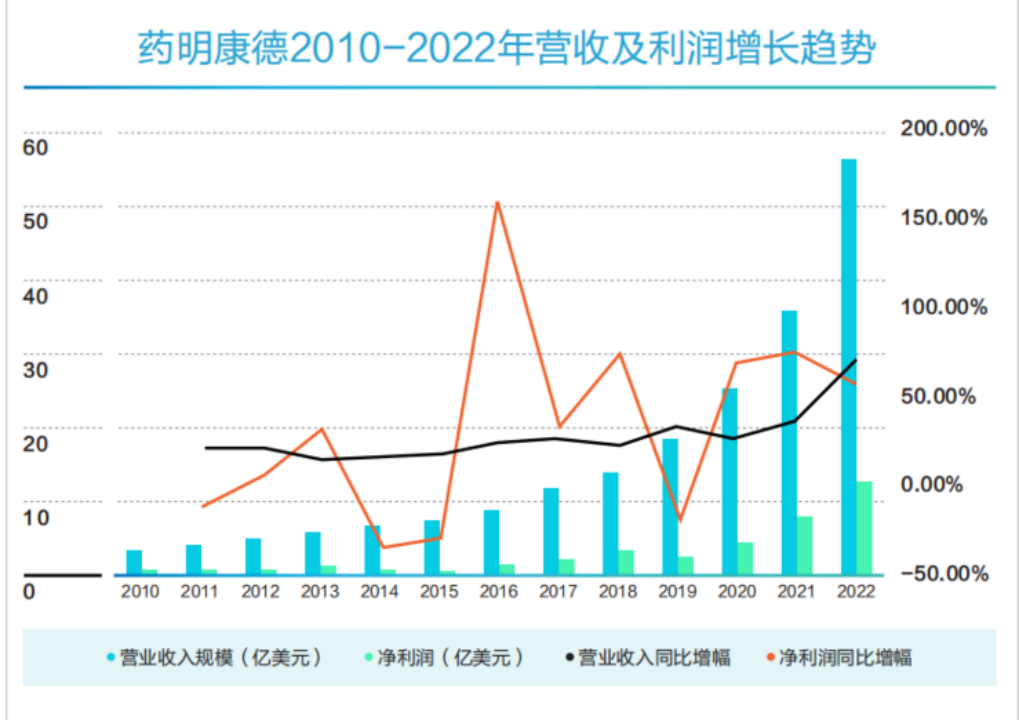

基本盘稳健。今年公司第三季度实现营收106.70亿元,单季度收入重回百亿规模;前三季度实现营收295.41亿元,同比增长4.0%,前三季度经调整Non-IFRS归母净利润81.67亿元,同比增长20.6%。此外公司自由现金流持续增长,经营现金流同比增长32.5%。海外业务持续增长,新客户数量持续增加。

近十年以来,药明康德每年营收增速均维持在两位数,且从未出现亏损,可谓跨越医药行业周期的强阿尔法标的。虽然近两年CXO景气度持续处于地位,但是药明康德依然交出了较为理想的业绩答卷。事实上,自药明康德成立至今的20余年内,无论CXO行业景气度如何变化,该公司凭借强大的药物发现能力、独特的CRDMO业务模式、“跟随客户”和“跟随分子”战略,始终维持着营收规模的稳健增长。

前瞻性布局未来。早在2020年,公司公斤级寡核苷酸产能即已投产,彼时多肽类降糖药才刚刚在减肥市场崭露头角。随着司美格鲁肽、替尔泊肽等多肽药物因出色的减肥疗效大受追捧,全球掀起了对于多肽类减肥药物的研究热潮,相关CXO需求也迅速升温。

2023年前三季度TIDES业务持续放量,在手订单同比增长245%,预计全年收入增长将超过60%。TIDESD&M服务客户数量达到127个,同比提升31%,服务分子数量达到230个,同比提升48%。

目前,药明康德已启动了常州和泰兴基地的产能扩建工程,预计年内投入使用,届时该公司多肽固相合成反应釜体积将由目前的20000L进一步增长至32000L。

除了多肽药物外,药明康德还在包括PROTAC、寡核苷酸药、偶联药物、细胞和基因治疗等目前研发热度较高的新分子领域持续投入资金以建设服务能力。

最后,美联储加息已经到尾声,明年降息板上钉钉。随着外资流动性向好,药明这样的核心资产势必重新回到一个创新企业该有的估值上,而不是现在20倍的PE。当然不止是药明,很多创新药企业都应该有修复估值。个股有风险投资需谨慎,当下可以多关注沪港深创新药ETF这样的标的。

本文作者可以追加内容哦 !

![[呲牙]](http://gbfek.dfcfw.com/face/emot_default_28x28/emot21.png "呲牙")