今年年初,美国银行将标普500指数的年终目标定在4600点。该指数已经超过了这一水平,美国银行的股票策略团队预计,到明年年底,该指数将达到创纪录的5000点。

美国银行美国股票策略主管Savita Subramanian表示:“市场已经吸收了重大的地缘政治冲击,好消息是我们正在谈论坏消息....我们看多并不是因为我们预期美联储会降息,而是因为美联储已经取得的成就。企业已经适应了更高的利率和通胀。”

美国银行股票分析师也在为2024年的强劲表现做准备,他们正忙着挑选有望在未来一年成为赢家的股票。以下3只股票备受分析师青睐:

Wix.com

Wix(WIX.US)在web开发人员中非常有名。该公司的核心产品是一款所见即所得(WYSIWYG)网站设计编辑器,它为非专业人士,甚至那些对编码知之甚少的人,提供了高质量的网站建设服务。

Wix成立于2006年,通过“免费增值”模式获得了关注并建立了客户群,该模式向所有用户免费提供基本水平的服务,并为付费用户提供更高级的服务和升级。免费服务包括设计教程和网站模板;更高级的服务包括商务和电子商务工具。

事实证明,基于云的设计平台很受欢迎,该公司已将业务扩展到全球。Wix提供22种语言的服务,公司在12个国家设有办事处和业务,包括美国、新加坡、印度、德国、加拿大和巴西。

财报显示,该公司2023年第三季度营收为3.938亿美元,同比增长近14%,好于市场预期;每股收益为39美分,好于预期。值得注意的是,Wix在第三季度产生了6280万美元的自由现金流(FCF),占总营收的16%。这标志着该公司彻底改变了以往烧钱的模式。

美国银行分析师Mike McGovern表示:“我们喜欢Wix被低估的利润率变化故事,以及新产品加速增长的潜力……我们也喜欢Wix的人工智能战略,这使得它的风险比一些人认为的要小。Wix有一系列利用人工智能的新产品,使其更容易被中小企业和个人使用。”该分析师预计Wix的FCF利润率将从2021年的4%增长到2025年的25%。

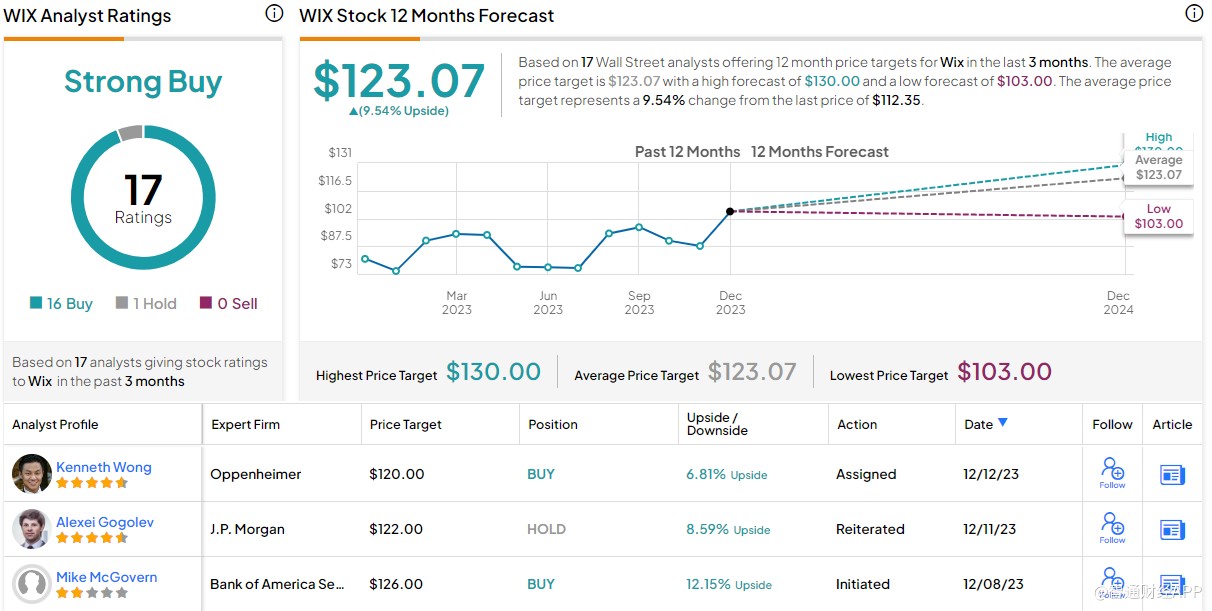

McGovern予Wix“买入”评级,目标价为126美元。

根据Tipranks的数据,华尔街分析师对Wix的共识评级为“强烈买入”,平均目标价为123.07美元,意味着上涨潜力为9.5%。

卡骆驰

洞洞鞋鼻祖卡骆驰(CROX.US)在短短21年的运营中就将自己打造成了一个标志性品牌。卡骆驰最初因其独特的泡沫木屐而闻名,如今,该公司已经扩大了产品线,包括人字拖、凉鞋、靴子,甚至是舒适的工作鞋。卡骆驰甚至开始直接向医护人员进行营销,推广一系列专为长时间站立的人设计的鞋子。

卡骆驰的业务令人印象深刻。该公司卡的鞋子——包括Crocs和HEYDUDE品牌——在85个国家销售。该公司每年销售约1亿双鞋,年营收可达数十亿美元。卡骆驰已经在世界顶级运动和休闲鞋类品牌中找到了自己的位置。

该公司近年来发展迅速。卡骆驰在2021年的营收为23.1亿美元,同比增长67%。到2022年,营收达到35.5亿美元,同比增长54%。今年的营收仍在继续增长,尽管增速有所放缓。2023年第三季度,营收达到10.5亿美元,同比增长6.6%,好于市场预期;调整后摊薄每股收益同比增长9.4%,达到3.25美元,也好于市场预期。

美国银行分析师Christopher Nardone认为,该公司稳健的增长记录是关键。Nardone表示:“卡骆驰业务势头强劲,自2019年以来销售额复合年增长率为25%(年初至今销售额增长14%)。”“我们认为,HEYDUDE品牌的低迷表现和面临的市场挑战,掩盖了部分成功。我们预计,卡骆驰的持续强劲销售,加上HEYDUDE品牌的状况逐步改善,将使其从低迷的水平上实现多重扩张。”

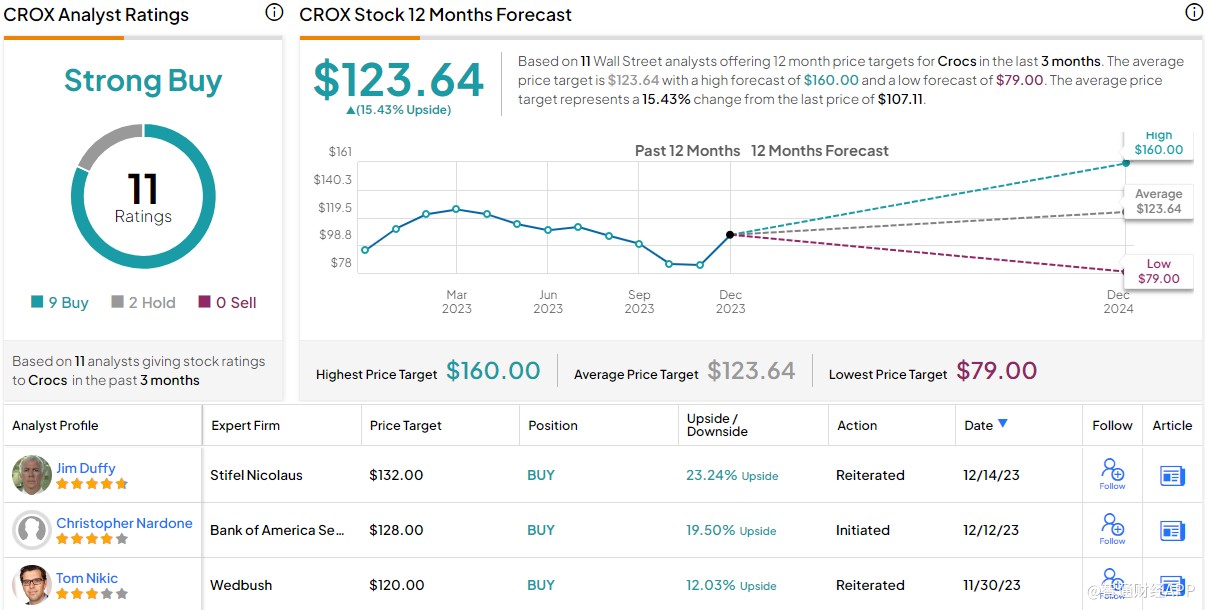

Nardone予卡骆驰“买入”评级,目标价为128美元。

根据Tipranks的数据,华尔街分析师对卡骆驰的共识评级为“强烈买入”,平均目标价为123.64美元,意味着上涨潜力为15.4%。

Maravai LifeSciences

Maravai LifeSciences(MRVI.US)是一家生命科学公司,其产品线旨在研究和开发新的诊断、药物治疗和疫苗。公司生产核酸产品、催化剂和各种试剂,拥有超过1500项专利的品牌技术组合。

该公司宣称其产品在酶开发和生物制剂安全测试等领域“树立了标准”。Maravai一直是核苷酸研究领域的重要参与者,该公司在后疫情时代向mRNA领域扩展。

然而,最近几个季度,Maravai遭遇了越来越多的阻力。该公司的营收在过去几个季度一直在下降。该公司已经启动了一项包括裁员在内的成本削减计划。数据显示,该公司2023年第三季度营收为6690万美元,同比下降65%,不及市场预期;净亏损1510万美元,合每股亏损5美分,逊于市场预期。

Maravai将最近的大幅亏损归因于客户需求下降速度快于预期。该公司股价今年下跌了54.5%。

美国银行分析师Michael Ryskin承认Maravai面临这些问题,但他相信该公司有能力度过这场风暴,并在长期内重新获得动力。他表示:“Maravai股票在2023年被抛售,因为与疫情相关的销售下降,生物制药支出放缓。Maravai目前的交易价格约为2024财年不包括新冠产品的EBITDA的20倍,我们认为这对投资者和潜在的战略收购者来说是一个有吸引力的估值。虽然近期的不利因素可能会持续到2024年,但我们相信基本面将开始改善,成本行动将稳定EBITDA,考虑到资产的质量,估值是令人信服的。”

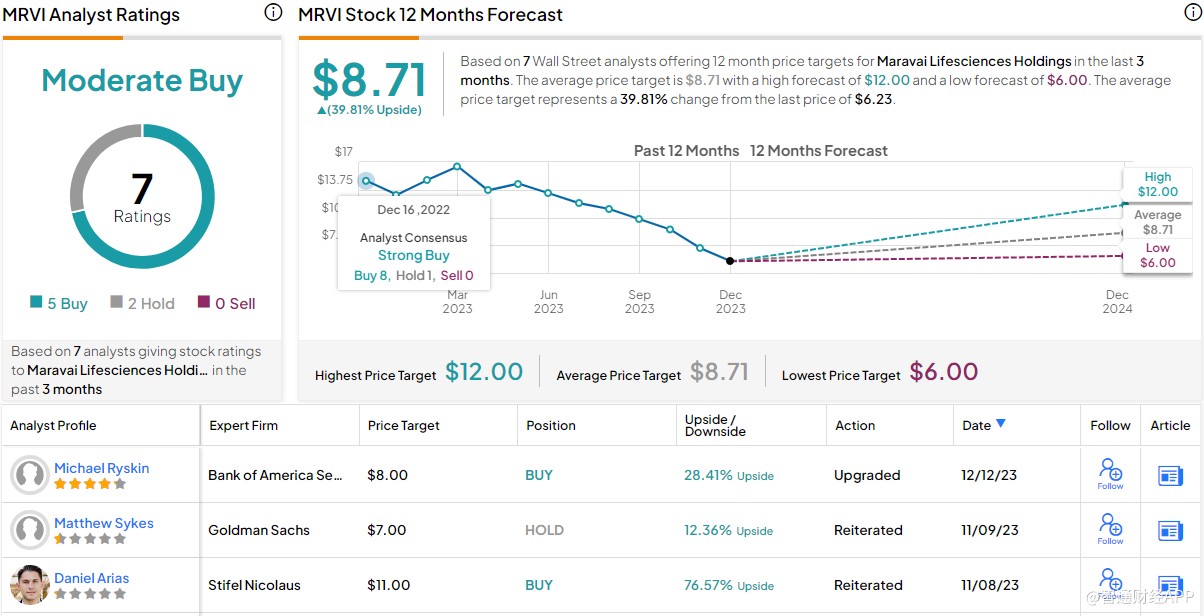

Ryskin予Maravai“买入”评级,目标价为8美元。

根据Tipranks的数据,华尔街分析师对Maravai的共识评级为“适度买入”,平均目标价为8.71美元,意味着上涨潜力达40%。

本文作者可以追加内容哦 !