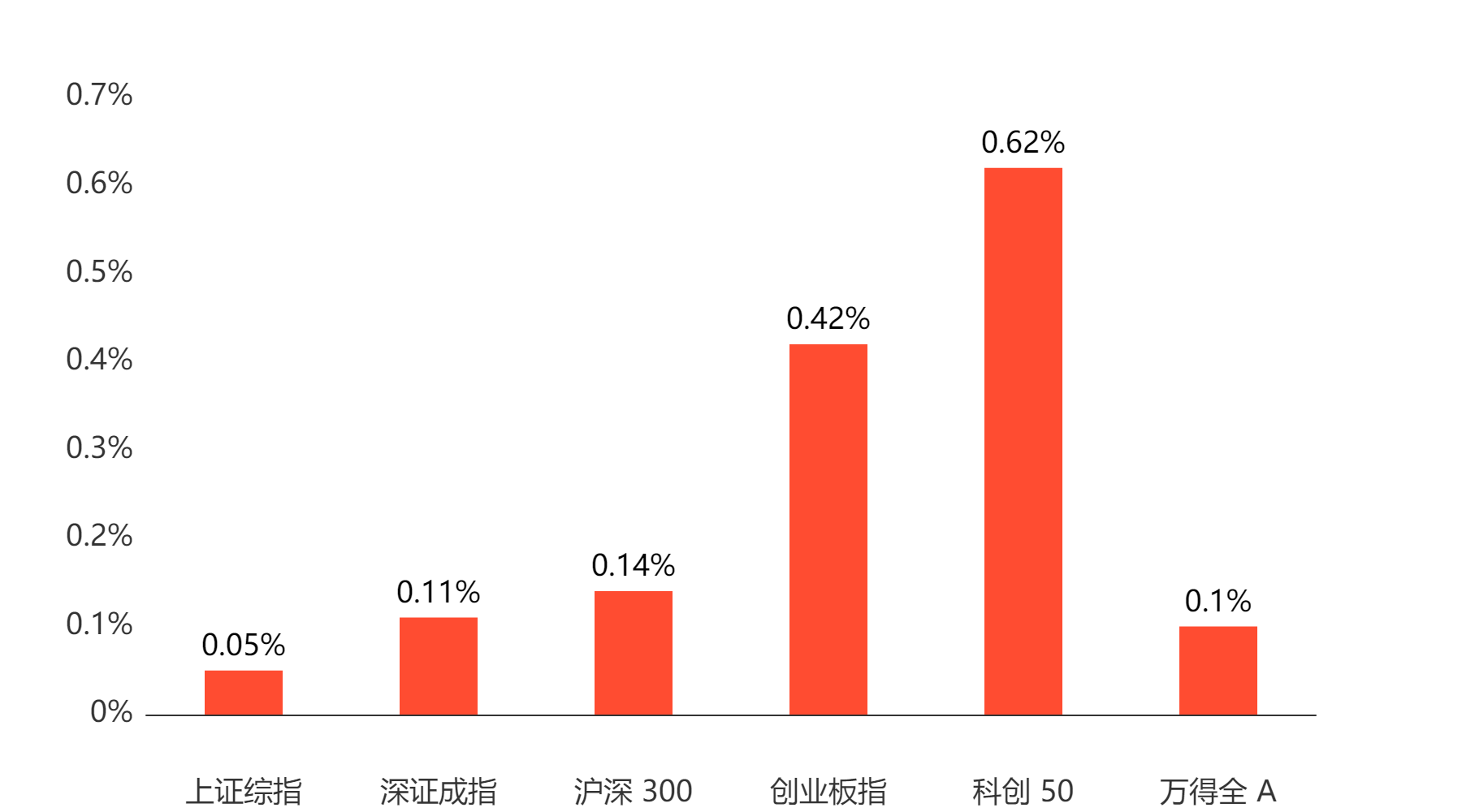

截至今日收盘,市场各主要指数普遍上涨。上证综指收2932.39点,上涨0.05%;深证成指收9289.34点,上涨0.11%;沪深300上涨0.14%,创业板指上涨0.42%,科创50上涨0.62%,万得全A上涨0.1%。

主要指数当日涨跌幅

行业板块

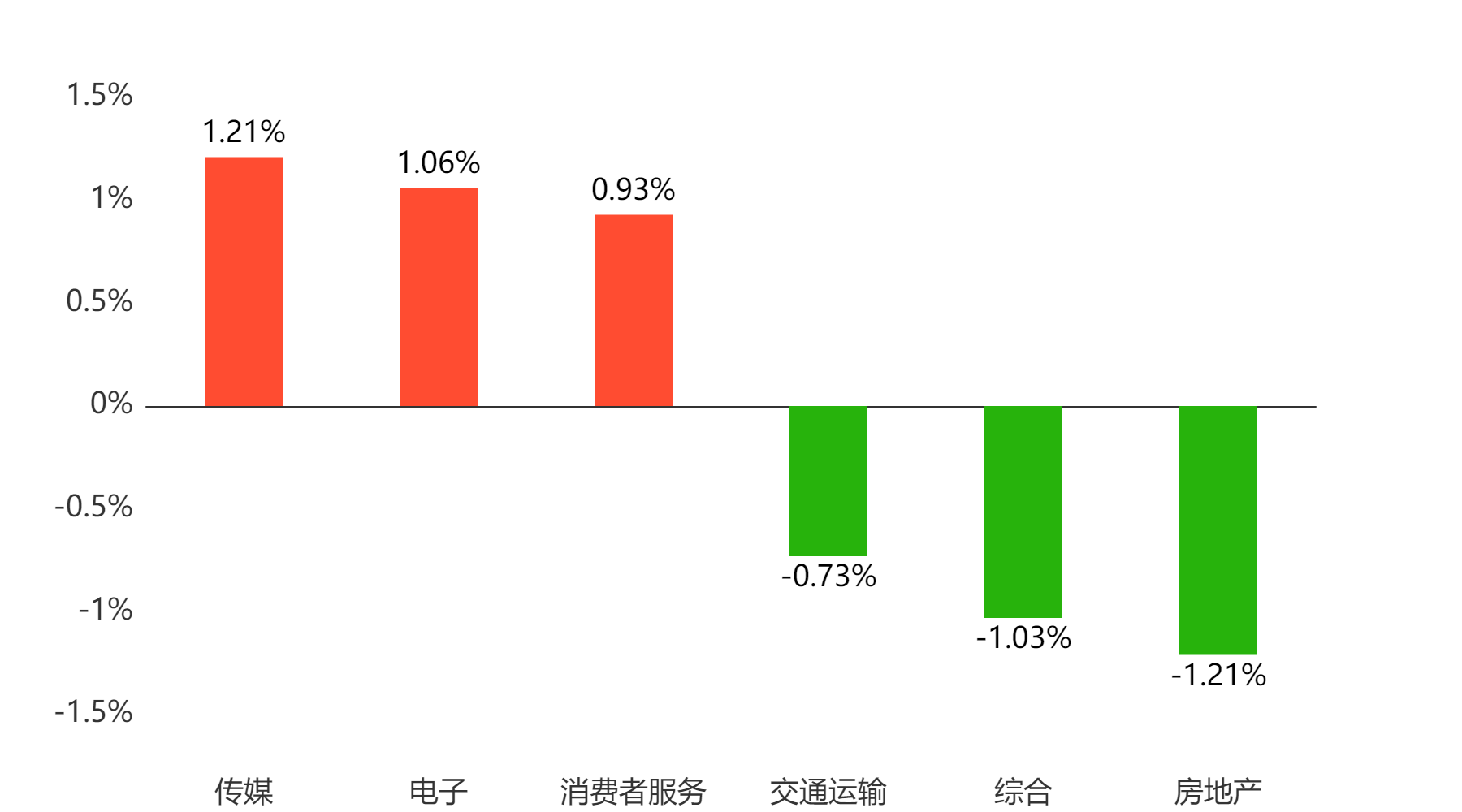

今天表现最好的行业板块依次为传媒、电子、消费者服务,表现最差的依次为交通运输、综合、房地产。

当日涨幅前三与后三行业板块

主题板块

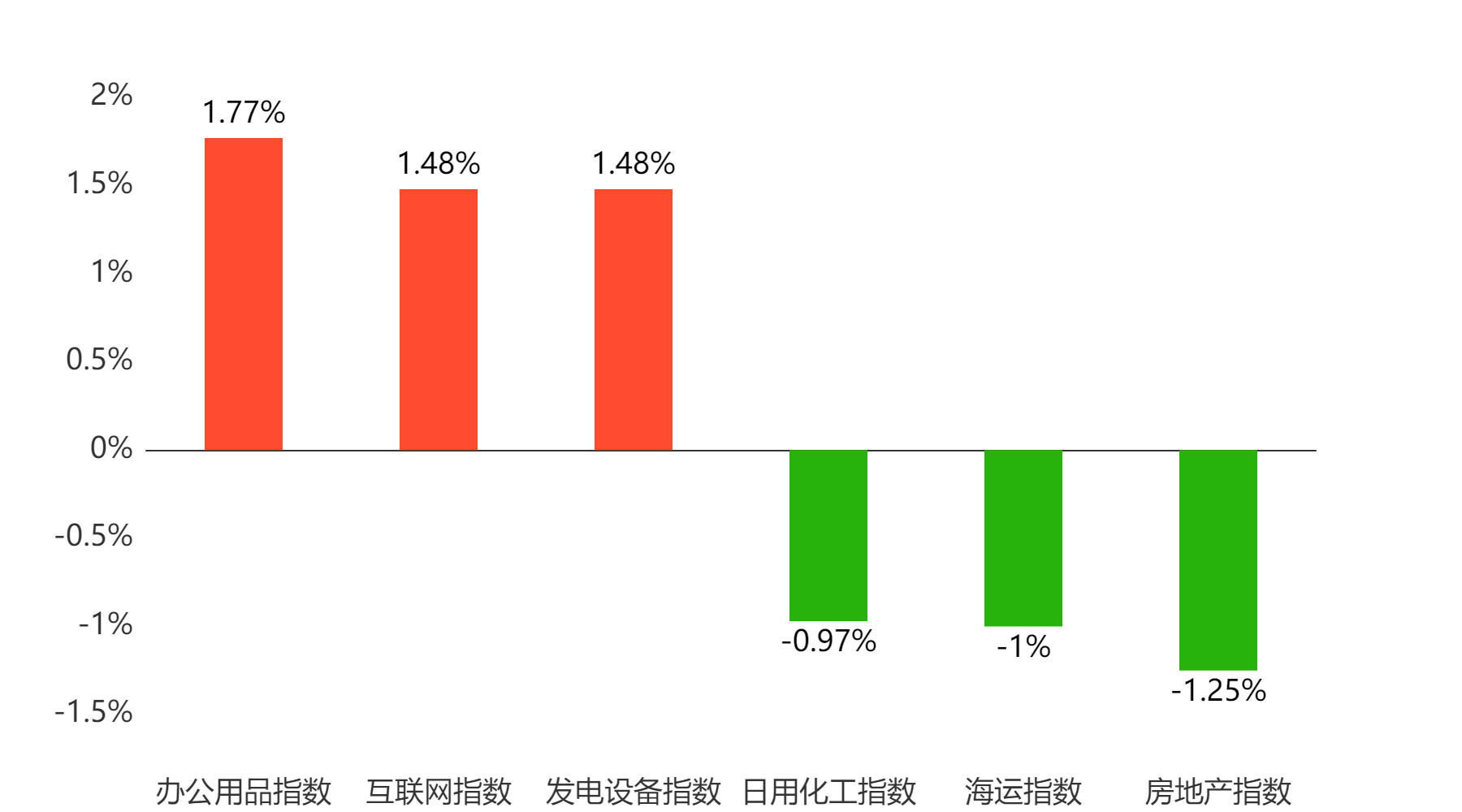

今天表现最好的主题概念依次为办公用品、互联网、发电设备,表现最差的依次为日用化工、海运、房地产。

当日涨幅前三与后三主题板块

成交情况:今日两市成交金额 6,428亿元 较前一交易日 下降499亿元

两融情况:截至上一交易日两融余额 16,665亿元 较前一交易日 下降36亿元

估值水平

上证指数:市盈率TTM 12.32 历史分位 29.01% 偏低估 市净率LF 1.2 历史分位 0.06% 低估

深证成指:市盈率TTM 20.39 历史分位 32.46% 偏低估 市净率LF 2.06 历史分位 8.67% 低估

沪深300:市盈率TTM 10.58 历史分位 16.92% 低估 市净率LF 1.17 历史分位 0.32% 低估

创业板指:市盈率TTM 26.95 历史分位 0.03% 低估 市净率LF 3.66 历史分位 13.42% 低估

中证500:市盈率TTM 21.67 历史分位 12.23% 低估 市净率LF 1.66 历史分位 5.13% 低估

万得全A:市盈率TTM 16.39 历史分位 30.87% 偏低估 市净率LF 1.45 历史分位 0.65% 低估

注:历史分位统计区间为2010/1/1至今。分位高低的划分方法为:历史分位<20%,低估;20%≤历史分位<40%,偏低估;40% ≤历史分位<60%,居中; 60%≤历史分位<80%,偏高估;80%≤历史分位,高估。

资金流向:截至今日收盘,北向资金净流出21.13亿元,沪股通净流出18.39亿元,深股通净流出2.74亿元(单位:人民币)。截至今日收盘,南向资金净流入12.74亿元,沪市港股通净流入12.44亿元,深市港股通净流入0.3亿元(单位:港币)

券商观点:

渤海证券:

时值年末,市场的扰动风险将来自于流动性环境的变化。展望来看,未来一阶段如果国内流动性由于年末时点问题出现收紧,或北上资金流出压力较大,则市场还将维持磨底过程。如果市场流动性环境出现边际改善,或北上资金转向流入过程,则市场将具备更多反弹空间。总体来看,市场即将迈入春季躁动阶段,投资者对市场应抱有信心,耐心等待新的资金共振方向的形成。

华龙证券:

中央经济工作会议对2024年经济工作进行部署,2024年的政策力度仍值得期待,在政策的支撑下,经济有望延续向好趋势。2024年美联储或开启降息周期,欧洲降息预期也在增强,全球流动性有望迎来拐点。中央经济工作会议提及2024年的行业及产业方向,政策有望落地实施,将会为行业配置带来较多的催化因素,是具备配置价值的方向。长期具体行业可关注:电子、生物医药、工业互联网、人工智能、新能源、家用电器等。历史上几次美联储暂停加息至开启降息的时间区间内,A股周期板块有较好的表现,短期可关注周期板块,如有色金属、建筑建材、金融、机械设备、能源等。主题关注:国企改革、中特估、新基建、顺周期等。

$国泰黄金ETF联接C(OTCFUND|004253)$$国泰中证煤炭ETF联接A(OTCFUND|008279)$$国泰中证全指家用电器ETF联接A(OTCFUND|008713)$#A股已经触底?##混合现实板块持续活跃##新材料PEEK产业链火了#

数据来源:Wind。上述材料中的信息均来源于公开材料,相关观点不代表任何投资建议或承诺,我国基金运作时间较短,不能反映股市发展的所有阶段。基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证本基金一定盈利,也不保证最低收益。基金管理人提醒投资人基金投资的“买者自负”原则,在做出投资决策后,基金运营状况与基金净值变化引致的投资风险,由投资人自行负担。基金有风险,购买过程中应选择与自己风险识别能力和承受能力相匹配的基金,投资需谨慎。

本文作者可以追加内容哦 !