风险提示:本文仅为个人记录,不构成任何投资建议。

根据蒙查查的L2行情分析,新希望主力控盘均线目前进入了死叉下行区间,主力对个股影响力较大。#上蒙查查查看新希望实时level2

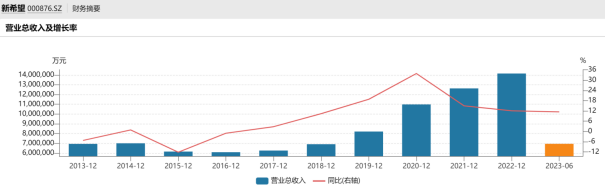

下面我们分析下新希望的基本面。

新希望,如一轮初升的太阳,散发着四大领域的光芒,悄然崛起,等待投资者的关注!这家元老企业囊括了饲料、养猪、白羽肉禽和食品四大业务,虽然曾陷入亏损,但我们从业务角度来深入探讨,看看这家领头企业在各个领域的竞争力,以及何时扭亏为盈。

1、饲料业务: 新希望的核心业务,虽然利润不高,却一直是现金流的源泉。特别是禽饲料,一直稳坐全国饲料业老大的宝座。然而,饲料利润下滑,原因是原料成本过高。未来的盈利将取决于全球粮食价格的走势,这或许是一个潜在的投资机会。

2、养猪业务: 新希望投入大量资金扩张生猪养殖,销售量显著增长,但价格一直偏低。2023年起,预计产能逐渐释放,生猪出栏量目标翻倍。尽管负担了巨额投资,但一旦生猪价格上涨,公司将迎来可观的利润。或许这正是一个静待收获的好时机。

3、肉禽业务: 以白羽肉禽为主力,拥有强大的育种技术。尽管屠宰体量庞大,却未能在2022年赚取利润。随着肉禽领域的发展,公司正逐步进军食品领域,成为长远规划的“第三增长曲线”。这似乎是一个充满潜力的新篇章。

4、食品业务: 新希望致力于打造食品行业的第三增长曲线。目前,虽然规模较小,但表现不俗的产品如“小酥肉”已取得成功。总裁通过直播带货展示对食品业务的重视。尽管目前贡献较小,但未来将成为关注焦点。这或许是一场正在崛起的食品潮流,而新希望正是其中的引领者。

业绩分析: 新希望业务多元,但财务压力大。饲料和食品业务的毛利较为稳定,但猪禽养殖的强周期性导致财务波动较大。巨额投资使得负债率大幅提升,财务费用飙升。尽管现金流增长不俗,但财务压力仍是公司亟需解决的难题。然而,在这困境中,也许正蕴藏着未来的机遇。

展望未来: 新希望面临的困境显而易见,但未来充满期待。关键在于养猪行业的走势,如果生猪价格回升,公司将有望扭亏为盈。总体而言,看好新希望及类似头部企业的未来发展。

$新希望(SZ000876)$#猪周期底部已现?##养猪行业将步入“微利期”##回购20亿难救“猪茅”##猪肉价格进入过度上涨一级预警区间##猪肉收储重启,周期拐点在二季度?#

本文作者可以追加内容哦 !