12月18日,NMPA公示$罗氏(ADR)(OTCBB|RHHBY)$递交的法瑞西单抗(faricimab,英文商品名为Vabysmo)注射液已正式获批。此前10月28日,法瑞西单抗被美国FDA批准第三项适应症用于治疗视网膜静脉阻塞(RVO),至今法瑞西单抗已在全球数十个国家和地区获批上市,用于治疗湿性或新生血管性年龄相关性黄斑变性(nAMD)、糖尿病性黄斑水肿(DME)、视网膜静脉阻塞(RVO)患者。

同日齐鲁制药的阿柏西普眼内注射溶液获批上市,这是国内首个获批的阿柏西普生物类似药。据药融云数据统计阿柏西普眼内注射溶液在2022年全国院内销售近7亿元。

法瑞西单抗放量明显

法瑞西单抗是一种靶向Ang-2和VEGF-A的双抗,最早在2022年1月获得FDA批准用于AMD及DME导致的视力障碍,同时也是FDA批准的首款眼科双抗。根据罗氏三季报Vabysmo前三季度销售额达到16.13亿瑞士法郎,增长超过500%,美国地区增速449%,使用患者中有37%的初治患者,另外67%均是由阿柏西普转换而来。

全球范围内眼科VEGF药物包括双抗、单抗、融合蛋白多种形式

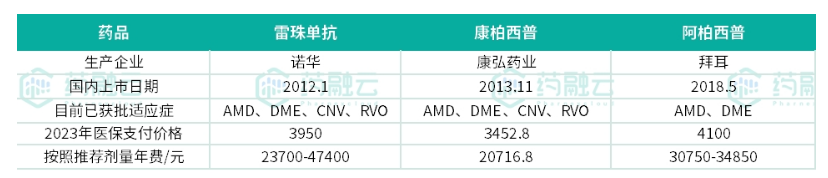

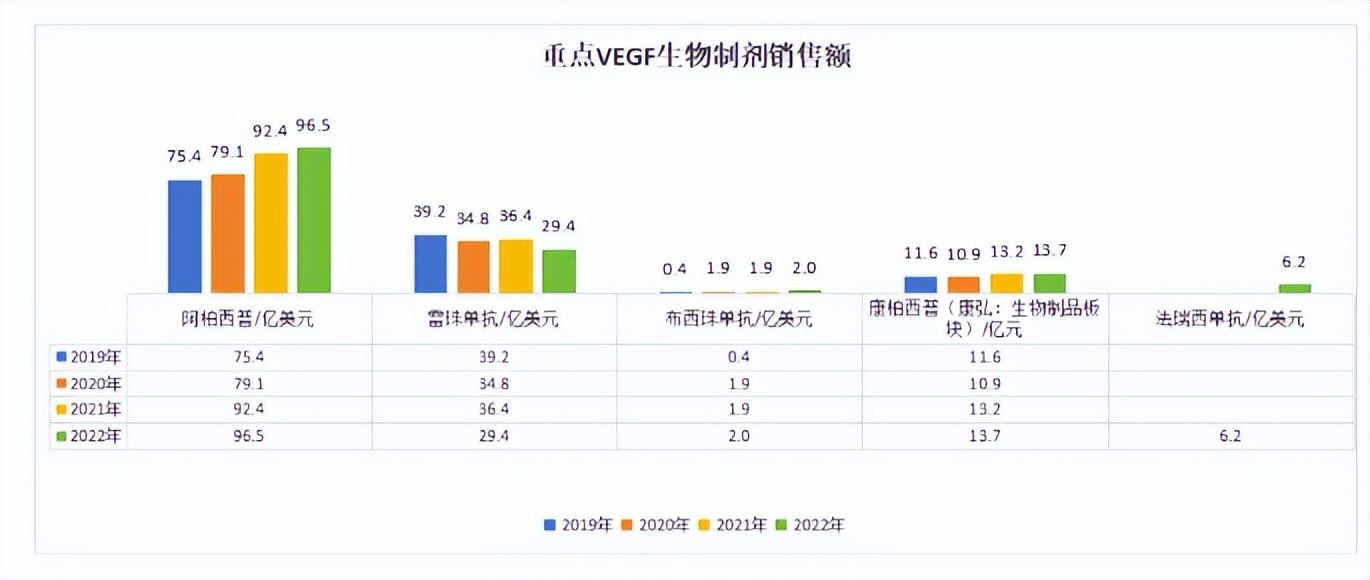

血管内皮生长因子VEGF为眼科用药生物制剂的常用靶点,在国内抗VEGF药物也逐渐成为治疗眼底血管性疾病的主流方式,被诸多指南推荐为一线治疗。目前全球范围内上市的VEGF药物已有5款,其中单抗类的有诺华的雷珠单抗、brolucizumab(布西珠单抗);融合蛋白类的有拜耳的阿柏西普、$康弘药业(SZ002773)$的康柏西普;双抗类只有罗氏的法瑞西单抗。

而早在国内上市的眼科VEGF药物有三款,分别为康柏西普、雷珠单抗及阿柏西普,伴随法瑞西单抗的上市增至4款,另外诺华的布西珠单抗于今年8月提交上市申请并获得受理。从适应症获批情况看雷珠单抗2019年就获批了4种适应症,康柏西普当时仅获批AMD、DME及CNV三项适应症,RVO在2022年5月获批,并纳入2023年医保。阿柏西普当前仅获批AMD及DME两项适应症,数量最少,而且从用药价格看相比于另外两款阿柏西普单价及年费相对较高。

P.s.湿性年龄相关性黄斑变性(nAMD)、脉络膜新生血管(CNV)、糖尿病性黄斑水肿(DME)和视网膜静脉阻塞(RVO)。

海外新型生物制剂增速迅猛,国内眼科VEGF药物渗透率较低

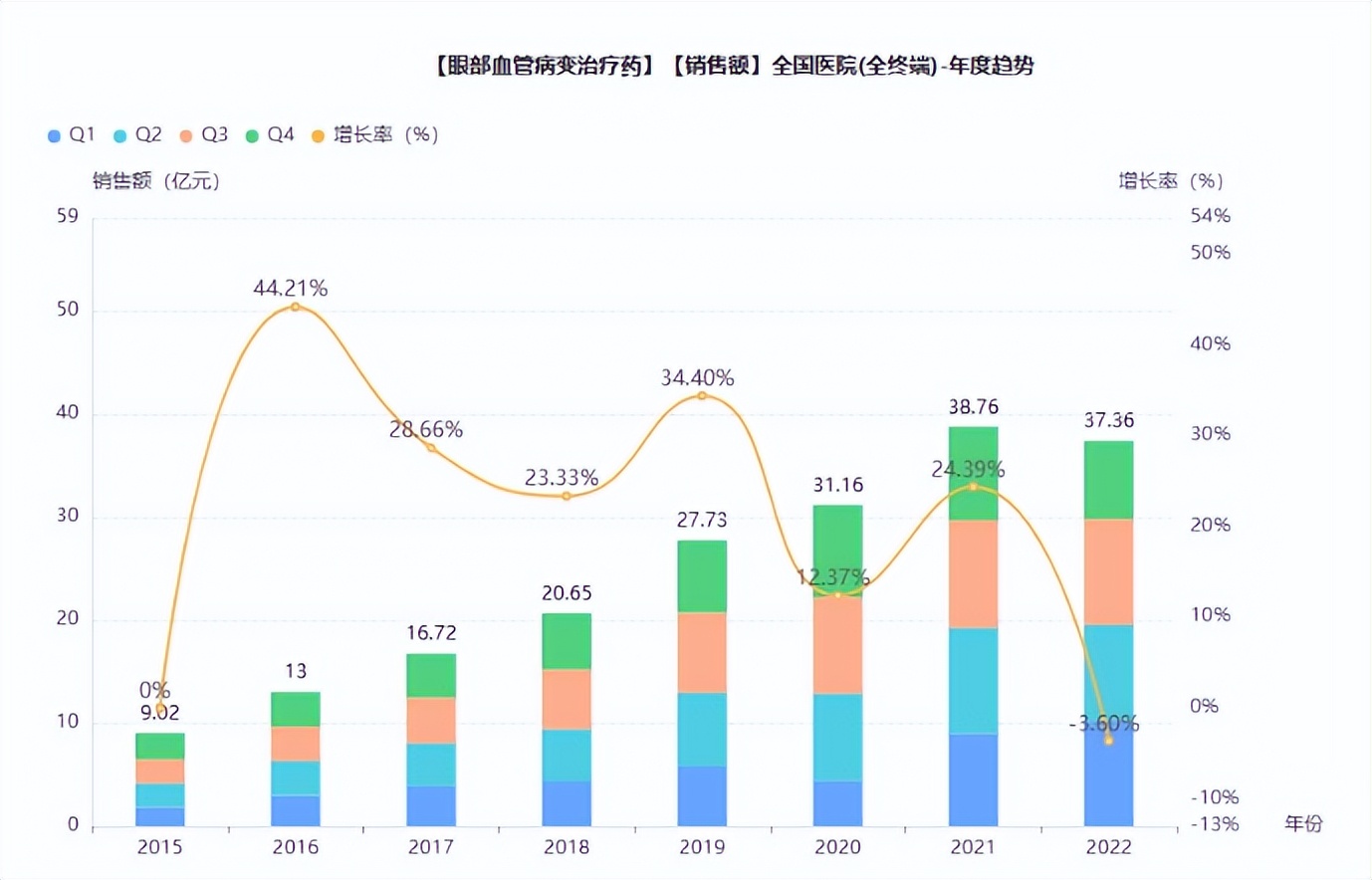

根据公开数据2022年我国眼科血管病变治疗药物市场规模超35亿元,自2015年以来受益于VEGF生物制剂进入国内市场规模高速增长,2015-2022年VEGF生物制剂市场规模复合增速达22.5%。

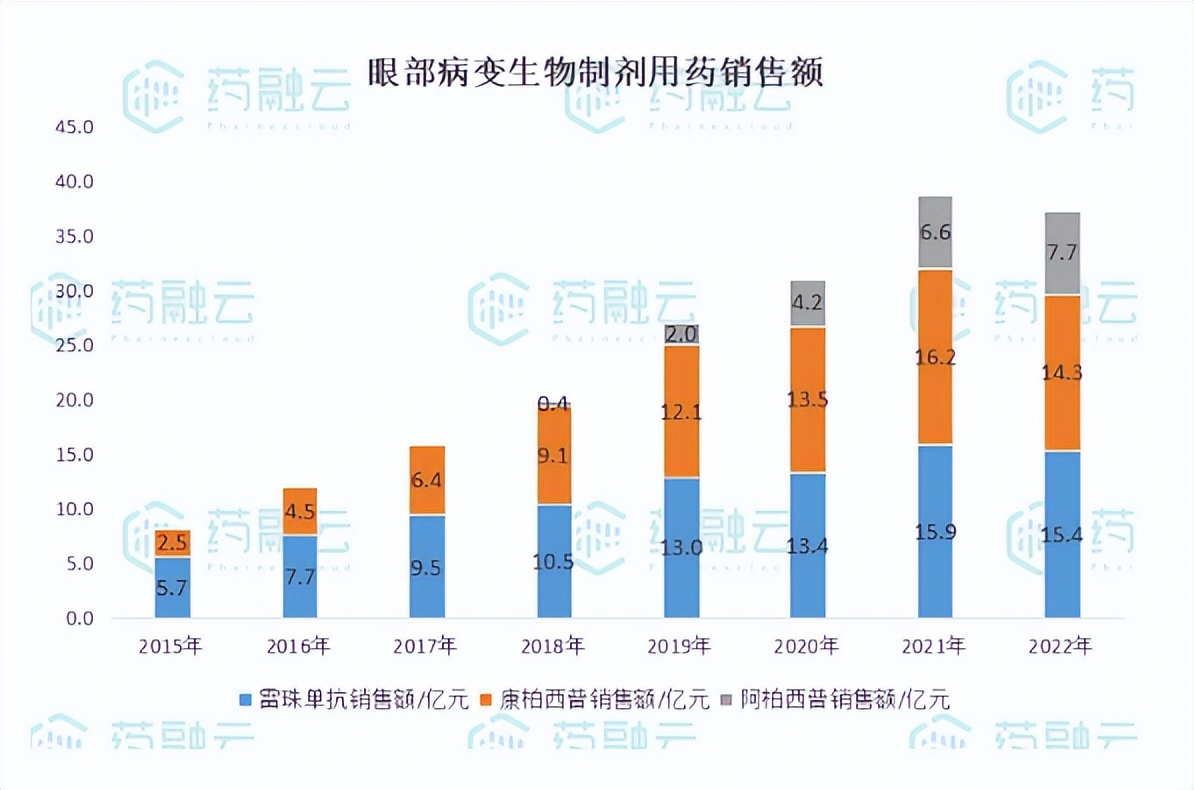

从市场份额看,在阿柏西普进入国内市场之前,雷珠单抗与康柏西普齐头并进,市场销售额差距不大,2018年雷珠单抗市场占比52.6%,康柏西普占比45.5%左右,2018年后阿柏西普市场份额稳步增长,从阿柏西普的销售额走向看,强势的临床数据优势是市场份额提升的底气。整体来看,虽然诺华的雷珠单抗2012年便在国内上市,市场耕耘已久,根据立鼎产业研究网,我国VEGF类药品眼科渗透率仅1.15%,而美国市场的渗透率约为6-7%,VEGF在眼科用药的渗透率还有较大提升空间。

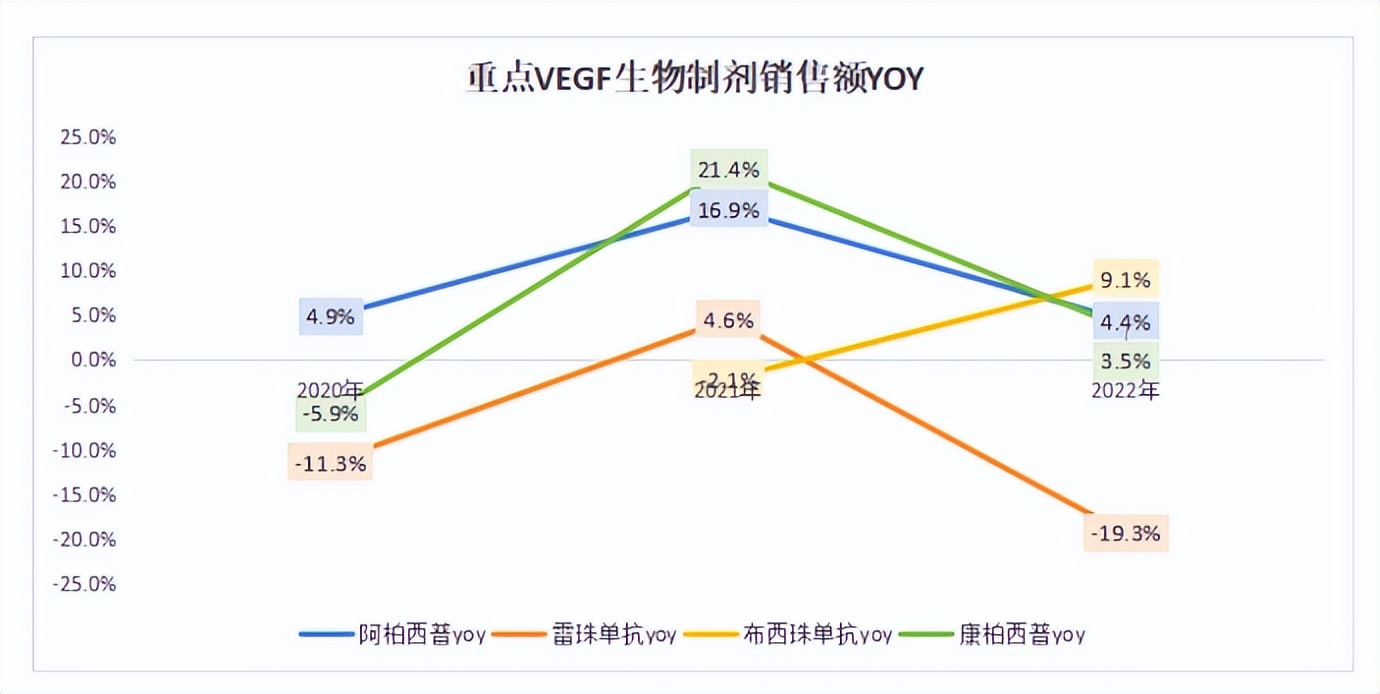

全球市场中,通过查询各大MNC及上市药企年报,雷珠单抗受到新型生物制剂上市冲击,销售额2019-2022年始终呈负增长,2022年占全球VEGF生物制剂销售额比例约22%(扣除康柏西普销售额,同下);阿柏西普2019-2022年始终保持正向增长且市占率首位(约72%),但2022年销售额增速快速下降。从阿柏西普及雷珠单抗的销售额变化看,老一代抗VEGF药物正受到新一代创新药(双抗等)的销售冲击,罗氏法瑞西单抗自上市以来保持高速增长,2022年全球销售额占比已快速达到5%。

VEGF眼科用药研发进入创新与仿制并行阶段

市场竞争格局方面除已加入或潜在的创新药之外,随着阿柏西普和雷珠单抗的专利相继到期,国内外仿制药研发也进入白热化阶段。雷珠单抗生物类似药方面,FDA于2021年9月批准了Biogen/三星Bioepis联合研发的雷珠单抗生物类似药SB11。阿柏西普生物类似药研发方面,海外共有九款处于临床阶段的阿柏西普生物类似药在研,在中国共有四款处于临床及以后阶段的阿柏西普生物类似药,齐鲁制药进度最快已获批上市。值得一提的是在今年1月,齐鲁制药提交的雷珠单抗生物类似药QL1205的上市申请也获受理。

全球阿柏西普生物类似药研发竞争格局(安信证券)

如上文提到,眼科用药中VEGF渗透率提升尚有较大空间,VEGF双抗等创新疗法及多种生物类似药的上市有利于VEGF眼科药物的整体市场发展,促进国内眼科用药疗法迭代。至于其中厂家上市后也可通过价格调整、适应症规避等策略提升市场占有率。

<END>

本文作者可以追加内容哦 !