$

根据蒙查查的L2行情分析,北方华创主力控盘逐渐走出死叉,不如控盘金叉中,力度明显上升,目前趋势还是较为平稳,观察进一步打开金叉上升空间的信号。

下面我们分析下北方华创的基本面。

北方华创最新推出的“12英寸等离子体刻蚀机Accura BE”仿佛是来自未来的黑科技。公司发布的消息指出,随着集成电路技术的不断演进,芯片制造正面临更大的挑战。Accura BE应运而生,成为提高芯片品质的强大利器,为解决制程中的严重问题提供了一剂良方。

这台创新设备成功打破国产晶边干法刻蚀设备的“零”封锁,着实令人惊叹。蚀刻设备在半导体行业扮演着举足轻重的角色,而Accura BE更是引领了这一领域的创新潮流,成为芯片制造的“救世主”。

然而,尽管蚀刻设备在半导体设备投资中占据着重要地位,全球市场却被“泛林半导体、东电电子和应用材料”这三巨头牢牢垄断,掌握了市场份额的90%以上。这种市场局面下,Accura BE的问世为国产设备打破了外部封锁,为中国半导体设备的崛起提供了新的契机。

蚀刻机有两种方式,一种是化学蚀刻,另一种是电解蚀刻。这些原理虽然相似,却演变成了半导体制造中的两大“武器”,根据设计图,精准地创造电路或元器件。随着技术的不断进步,湿法蚀刻已经过时,离子束蚀刻和电子束蚀刻成为主流。而日本的“通孔蚀刻技术”更是在制造400层以上堆叠的3DNAND闪存芯片方面展现出前所未有的创新力。

然而,这一领域的竞争异常激烈,就在两个月前,日本对中国进行了23项半导体设备出口管制。这样的“巧合”凸显了中国在半导体领域面临的国际压力。然而,正如文章所言:“我们自己众多半导体设备企业,还需要继续努力,只能靠自己。”

除了刻蚀机,还有薄膜沉积设备。当芯片经过刻蚀后,需要通过薄膜沉积将金属层添加到芯片表面,这就如同为芯片搭建了电子的高速网络。不同的沉积技术,物理气相沉积(PVD)和化学气相沉积(CVD)共同构成了芯片制造的“神奇工艺”。

北方华创的eVictor Series 8英寸物理气相沉积设备更是在这一领域的领先者,为芯片的制造提供了可靠的支持。在这个比喻中,芯片就像一个城市,而晶体管则是城市的核心,各种层次的薄膜沉积则如同城市的道路,负责沟通和信息流通。在这座“芯片城市”中,技术的先进程度决定了城市的繁荣。

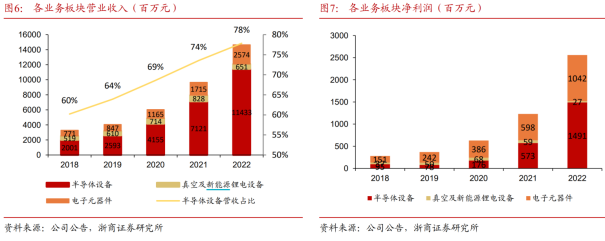

从半导体设备的投资比例来看,蚀刻设备占比30%,薄膜沉积设备占比25%,这两者加起来已经占据了近三分之二的市场份额。然而,对于光刻机,由于北方华创目前没有研发计划,所以本文将不再涉及。而光刻机作为半导体设备三大金刚之一,虽然在本文中未提及,但在整个半导体产业链中扮演着举足轻重的角色。

在业绩方面,北方华创在今年上半年取得了令人瞩目的成绩。营收同比增长55%,净利润更是暴涨138%,这样的业绩表现不仅让公司成为半导体装备产业链上备受期待的明星企业,也推动着公司股价的不断飙升。这并非简单的炒作,而是建立在实实在在的业绩增长和市场预期之上。

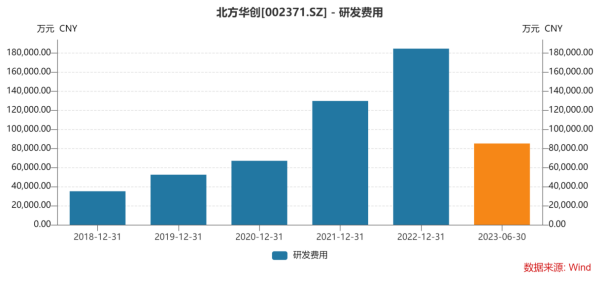

回顾北方华创的历史业绩,可以看到在2020年之前,公司的增长相对平稳。然而,在2020年美国对中国芯片进行全面制裁之后,北方华创的业绩增速开始加快。这不仅是因为国产化替代过程的推动,更是因为公司在研发投入上的大幅增长。业绩的稳步提升与研发投入的增加形成了良性循环,使得公司的订单迅速增加,业绩的确定性也大幅提升。

今年上半年,公司的研发费用达到了8.52亿元,同比增长3.68%,占销售百分比为10.24%。这表明公司在技术创新上的不懈努力,为订单的爆发式增长和业绩的确定性提供了强有力的支持。这种高投入、高产出的模式,使得公司能够在技术上保持领先地位,为未来的市场竞争积累了坚实的基础。

综合来看,北方华创在半导体设备领域的布局和技术突破显示出超前的前瞻性。尽管在国际市场上面对一些巨头仍然存在差距,但凭借持续的研发投入和客户优势,公司正在逐步构筑自己的竞争优势。

当然,面对国际市场的不确定性,自主创新和国产替代仍然是公司未来发展的关键。 Accura BE和eVictor Series等产品的推出,为中国半导体设备行业的崛起注入了新的动力,也为我们未来的技术创新和产业发展指明了方向。

$北方华创(SZ002371)$#A股何时否极泰来?##啥情况?格力突然大跌##混合现实板块持续活跃##新材料PEEK产业链火了##红海危机冲击全球供应链#

本文作者可以追加内容哦 !