计算机行业在今年的表现可谓跌宕起伏、精彩纷呈:

2023年初至6月中下旬,由OpenAI推出的ChatGPT、GPT-4等大模型引起了市场广泛关注,AI算力、应用、数据等领域涨幅居前,行业区间涨幅超过45%。

随后6月中下旬至10月中下旬,受半年度业绩、AI产业推进不及预期等因素影响下,行业走势有所回调,区间跌幅接近29%。

而10月中下旬至今,在数据要素、自动驾驶、华为计算等领域带动下,包括最近市场热议的Pika和谷歌大模型Gemini的发布,行业走势再次出现回暖,区间涨幅超过14%。

事实上,作为关系到国民经济和社会发展全局的基础性、战略性、先导性产业,计算机软件业对经济社会发展具有重要的支撑和引领作用,而当前计算机软件业更是成为世界各国争夺科技制高点的关键领域,国家也因此明确提出优先发展信息产业,在经济和社会各领域广泛应用信息技术,以信息化带动工业化走新型工业化道路,对软件产业发展提出了更高的要求。

也就是说,不管是长期还是短期,计算机软件行业都具备投资和配置价值。

有鉴于此,我们今天就来介绍一个掘金计算机软件行业,覆盖计算机各细分领域的指数——中证软件服务指数。

我们先来看下中证软件服务指数是个什么样的指数。

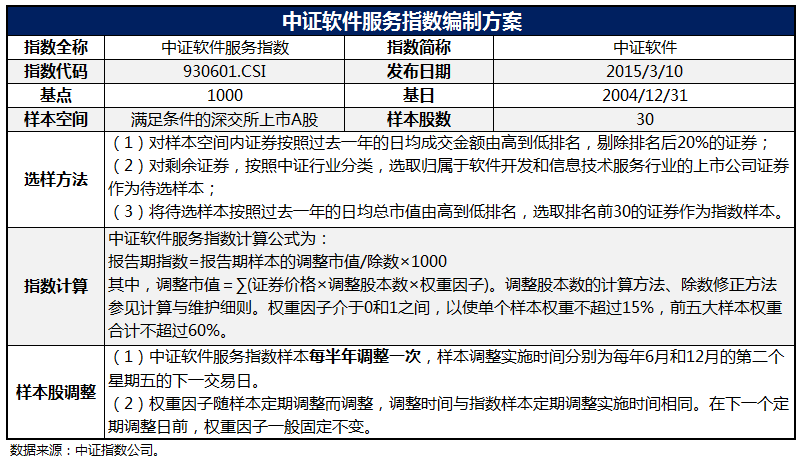

中证软件服务指数(指数代码:930601.CSI),简称中证软件,指数从沪深市场中选取业务涉及软件开发、软件服务等领域的相关上市公司证券作为指数样本,采用自由流通市值加权计算,以反映软件服务产业上市公司证券的整体表现。

该指数由中证指数公司于2015年3月10日发布,以2004年12月31日为基日,1000点为基点,每半年调整一次指数样本。

从中证软件服务指数的特点和优势来看:

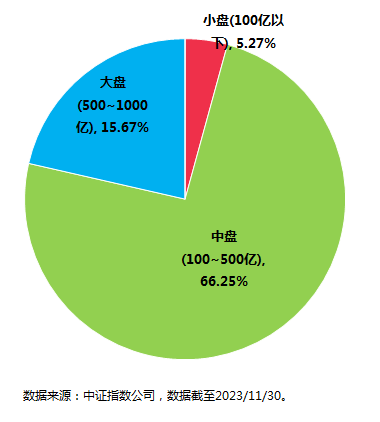

首先,从市值分布来看,指数成分股在市值权重分布上到中小盘仅有涉及,但总体偏中盘。

具体来看,截至2023年11月30日,中证软件服务指数自由流通市值500亿元以上(大盘)的成分股共2只,总权重占比为21.43%;自由流通市值100~500亿元(中盘)的成分股共24只,总权重占比74.31%;流通市值不足100亿元(小盘)的成分股共4只,总权重占比4.26%。

指数成分股整体明显以中盘股为主。

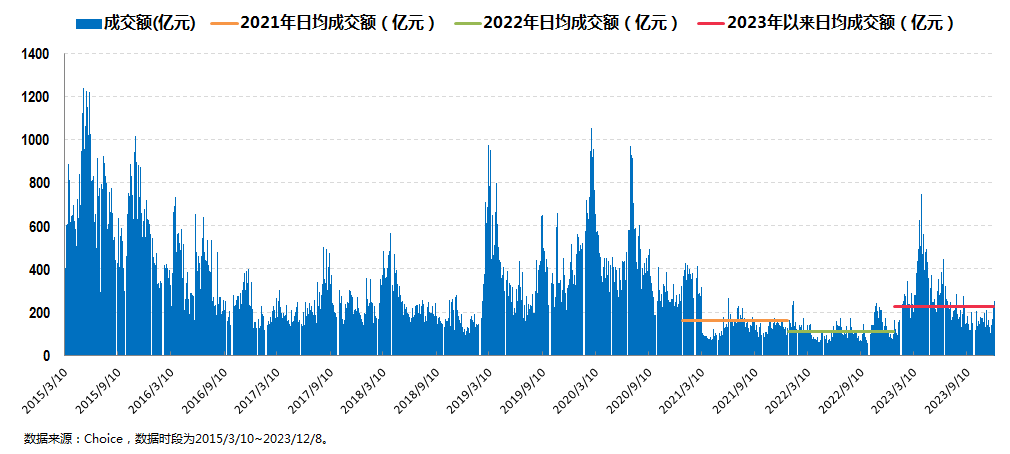

即便如此成分股数量不多且以中盘股为主,中证软件服务数依然还能保持较高的流动性和交易活跃度。

根据Choice的数据,截至2023年12月8日,中证软件服务指数2023年以来的日均成交额为230.09亿元,远超2022年的日均成交额111.28亿元和2021年的日均成交额161.13亿元,指数的流动性相当充裕;

另一方面,中证软件服务指数的成分股过去一年的日均换手率超过1.93%,交易活跃度也相当高。

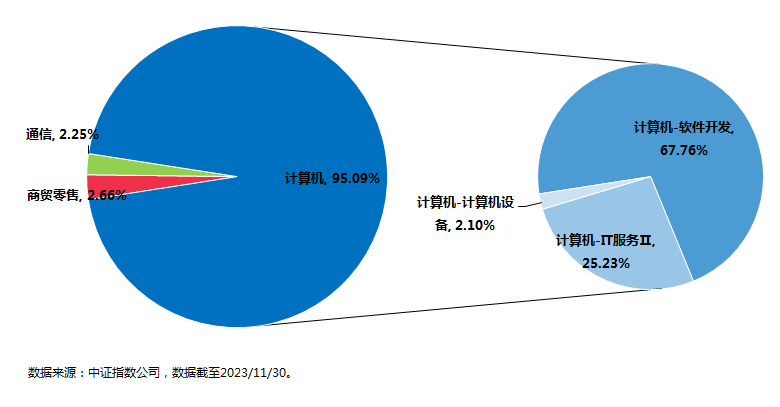

其次,从行业分布来看,指数成分股主要聚焦于计算机行业,且涉及众多软件相关热门主题。

以申万行业分类来看,指数成分股包含的30家公司中28家属于计算机行业,且覆盖了计算机板块的各细分领域。

具体来看,截至2023年11月30日,中证软件服务指数包含软件开发、IT服务和计算机设备这三个计算机细分行业(申万二级行业),其中软件开发个股有17只,权重占比67.76%;IT服务个股有10只,权重占比25.23%;计算机设备个股有1只,权重占比2.10%。

即便是其中两只属于通信和商贸零售行业的个股,也与软件服务有密切联系,其中前者为国内专业的数据中心及云计算服务提供商,后者则主营B2B电子商务和产业互联网平台。

而以中信行业分类来看,指数几乎覆盖了计算机领域的所有细分行业:计算机领域的中信三级子行业共12个,指数覆盖了11个。

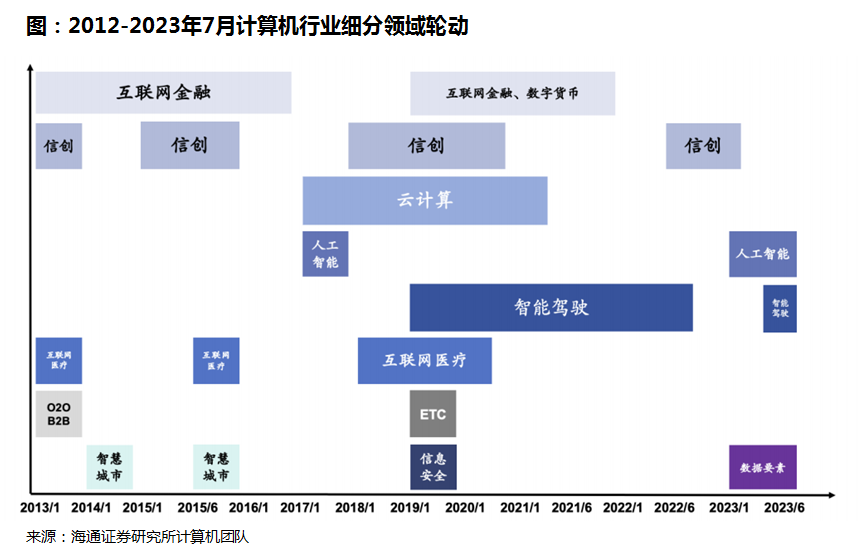

而指数成分股涉及的软件相关热门主题更是众多,包括但不限于:

数据要素(国联股份、同花顺、广联达等)、人工智能(三六零、四维图新、光环新网等)、信创(朗新科技、航天信息、恒生电子等)、时空大数据(电科网安、用友网络、太极股份等),以及华为产业链、英伟达产业链、工业互联网、元宇宙、智慧医疗、智慧政务等。

第三,从个股层面来看,指数多为计算机细分领域的龙头,持股集中度(前十大重仓股占总资产净值比)相对较高,成长风格明显。

从指数重仓股角度来看,截至2023年12月11日,中证软件服务指数汇聚多个子行业的龙头,仅前十大重仓中就包含“人工智能龙头”科大讯飞、“办公软件龙头”金山办公、“金融IT龙头”恒生电子、“ERP龙头”用友网络、“工业互联网龙头”宝信软件、“华为概念龙头”软通动力等,一定程度上代表着各细分子行业的发展方向。

具体而言,截至2023年12月11日,中证软件服务指数前十大成分股权重合计为58.59%,持股集中度较高,龙头效应较为突出。权重排名前三的股票分别为科大讯飞、金山办公、恒生电子,权重分别为12.28%、10.57%、6.13%。

这些成分股经营稳定,业绩良好,行业龙头地位较为稳固,研发能力、盈利能力和成长性均较为突出。

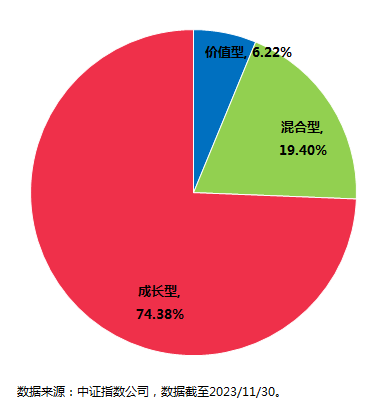

这一点从指数成分股的风格中也可见一斑:

第四,中证软件服务指数高弹性属性明显,牛市爆发力极强。

从上图中我们可以看到,从2012年1月4日起至今(截至2023/12/8),中证软件服务指数的年化收益率为7.47%,且指数具有典型的高属性。

我就不说远的2012年底至2015年中牛市(上图阶段1)期间中证软件服务指数大涨926.27%的“远古神迹”了,最近的一次爆发是2022年4月底至2023年4月初,这不到一年的时期内中证软件服务指数涨幅接近翻倍(具体为93.46%),同属于强势阶段其爆发力远超其他宽基指数。

当然,相应的熊市期间其回撤幅度也较大,整体呈现出科技成长行业极为典型的高收益高波动属性,这就对投资方法提出了一定的要求。

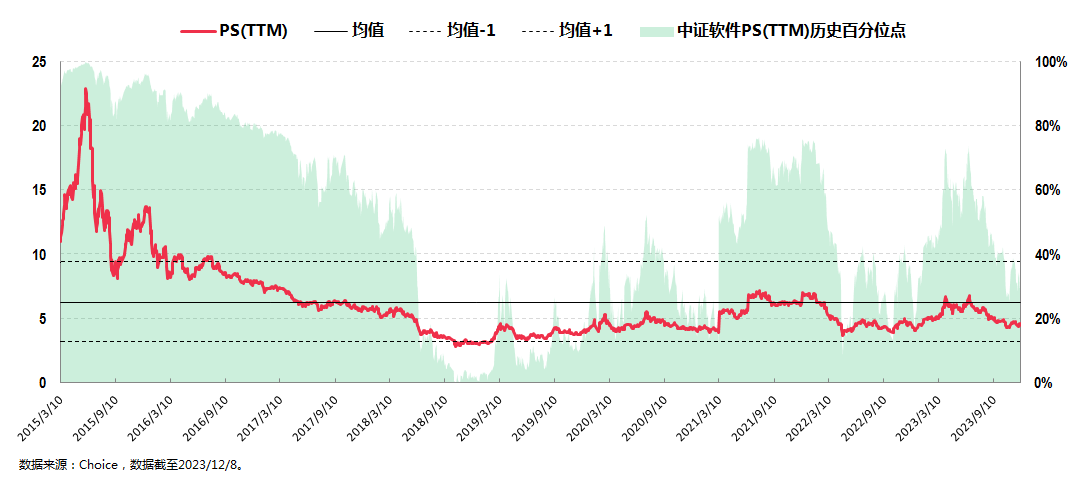

第五,从基本面的角度来看,指数估值处于历史相对低位,同时高研发投入也使得其成长属性突出。

首先,指数当前的估值具备较高的投资性价比。

中证软件服务指数自2021年高点调整以来,在2022年4月底跌出指数的阶段低点,其估值(PS TTM,下同)也从均值以上降至接近-1倍标准差,之后指数和估值有一波抬升,随后又再度回落。

截至当前来看,指数最近半年来的这波快速回落,虽然没有使得指数估值降至接近-1倍标准差,但也使得指数估值水平已经较为合理。

截至2023年12月8日,其PS TTM为4.64倍,估值百分位为35.98%,估值下杀的空间小、修复概率大,由此当前的中证软件服务指数已经具备较高的投资性价比。

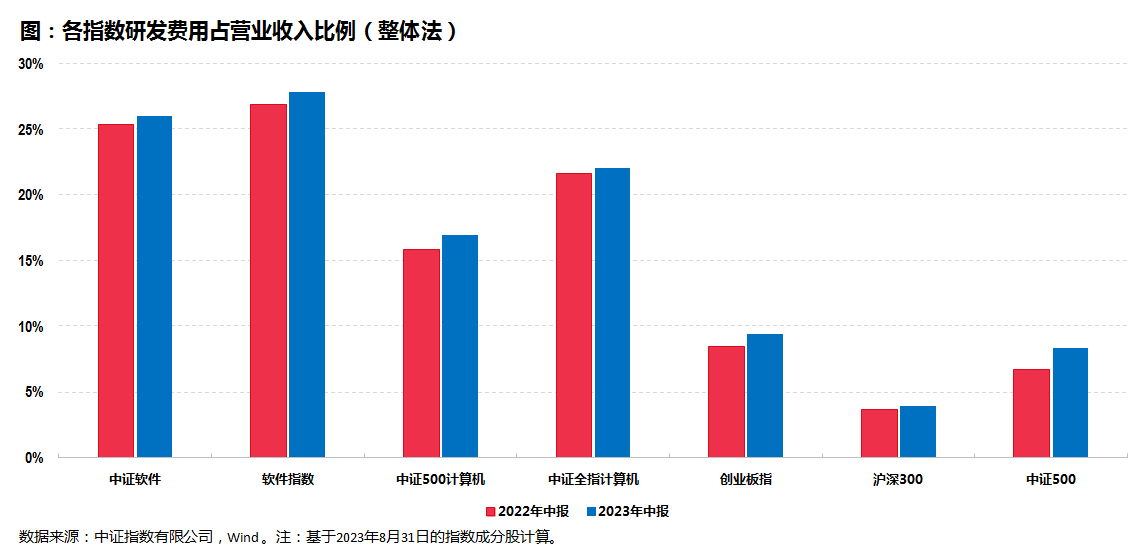

其次,中证软件服务指数的研发投入高,成长性属性突出。

中证软件服务指数的成分股聚集在新兴科技板块,长期具备高成长性。

基于2020年年报至2023年中报,中证软件服务指数营收同比增速(整体法)均值为16.2%,超出同类的行业指数,成长属性突出。

不仅如此,中证软件服务指数的研发投入占比水平也相对较高,而高比例的研发投入又能为科技创新型企业的业绩增长提供有力助推。

截至2023年中报,中证软件服务指数成分股研发费用占营业收入比例达26.0%,超出大部分同类行业指数及常见宽基指数。

从A股历史结果来看,兼具研发投入能力和创新意愿的公司往往能够获得“研发->业绩”的良性循环,前期研发投入占收入比例较高的上市公司,未来普遍具有更高的业绩增长水平,而中证软件服务指数的高研发投入比例,更是支撑未来长期业绩高增长的基石。

综合来看,当前的中证软件服务指数一方面估值具备较高性价比,另一方面研发投入高,成长性属性突出,未来成长依然可期。

讲到这里,关于中证软件服务指数的投资价值就基本分析得差不多了。

目前市场上跟踪这一指数的场外产品有博时基金旗下的博时中证软件服务指数型发起式证券投资基金(

$博时中证软件服务指数发起式A(OTCFUND|019503)$

;

$博时中证软件服务指数发起式C(OTCFUND|019504)$

),基金目前正在火热发行中(处于认购期间)。

基金经理尹浩,中国科学技术大学硕士,CFA,2012年起先后在华宝证券、国金证券工作。2015年加入博时基金,历任高级研究员、高级研究员兼基金经理助理、基金经理。现任博时创业板ETF、博时中证5G产业50ETF、博时新能源汽车、博时金融科技、博时国证龙头家电等产品的基金经理。截至2023年9月30日,在管基金合计规模78.79亿元。

博时基金作为国内公募市场上的基金大厂,在被动权益产品上的发展可谓颇具特色。

其中,比较有代表性的产品有2013年就推出的国内首只“跨境ETF”——博时标普500ETF,2014年推出的国内首只“触网ETF”——博时黄金ETF,以及2018、2019年先后推出的两只央企资产代表产品——博时央企结构调整ETF和博时央企创新驱动ETF。

最后部分再来解决一个问题:如何投资中证软件服务指数?

这个问题非常容易解决,原因在于,虽然计算机板块用常规的投资方式通常难以把握,但:

一方面,如前所述,其所覆盖的细分主题和领域非常广且新的主题层出不穷,这就使得这个板块的爆点特别多,指数很容易“弹起来”,意味着定投这个板块较为容易止盈退出。

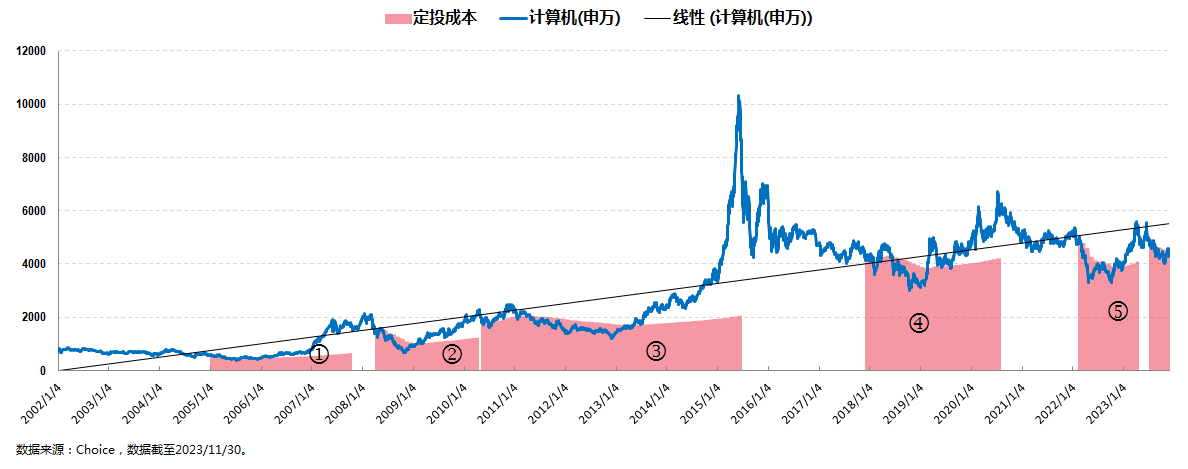

另一方面,计算机指数因为具有高收益高波动的特性,其历史数据(以历史数据最多的申万计算机为例)用事后诸葛亮回测的多轮定投都能取得较高的收益率。

因此计算机指数可以说是非常适合作为定投标的的一类指数,而其中的佼佼者自然是我们今天提到的中证软件服务指数。

并且如前文所述,不管是从估值层面是盈利层面来看,当下都处于定投开始的较好时机。

写到这里,我觉得今天的文章就差不多可以结束了。

本文作者可以追加内容哦 !