记忆中,2003年左右,高中班主任讲了一句话:你们不好好学习,没有研究生学历,阳城电厂是进不去的。一个运煤的学历都要本科。#

对于没有任何经济概念的学生来讲,完全理解不了。现在知道那个年代的火力发电厂效益太好了。

三十年河东,三十年河西。火电厂这些年经济效益远远不如21世纪初,往日荣光不再。上游原材料价格不断上涨,但是火电价格并未随行就市,公用事业唯一的缺点就是不可随意提价。这也是在投资中,为什么不会投资公用事业的一个重要原因。但是大多数公用事业的分红相对稳定,火力发电上市公司当然是例外。改革的进程在慢慢推进。

最新的江苏省电力交易中心发布 2024 年年度交易结果:2024 年江苏省年度交易总成交电量 3606.24亿千瓦时,同比增长 6.38%;加权均价 0.45294 元/千瓦时,较燃煤基准价上浮 15.84%。

江苏省电价维持高位将意味着火电盈利将延续修复,行业回归公用事业属性路径将更加明晰。

火力发电近年的总毛利增速达到了527%,远远高于动力煤106%的总毛利增速。

今天盛运君带大家重点看下火电行业投资的机会

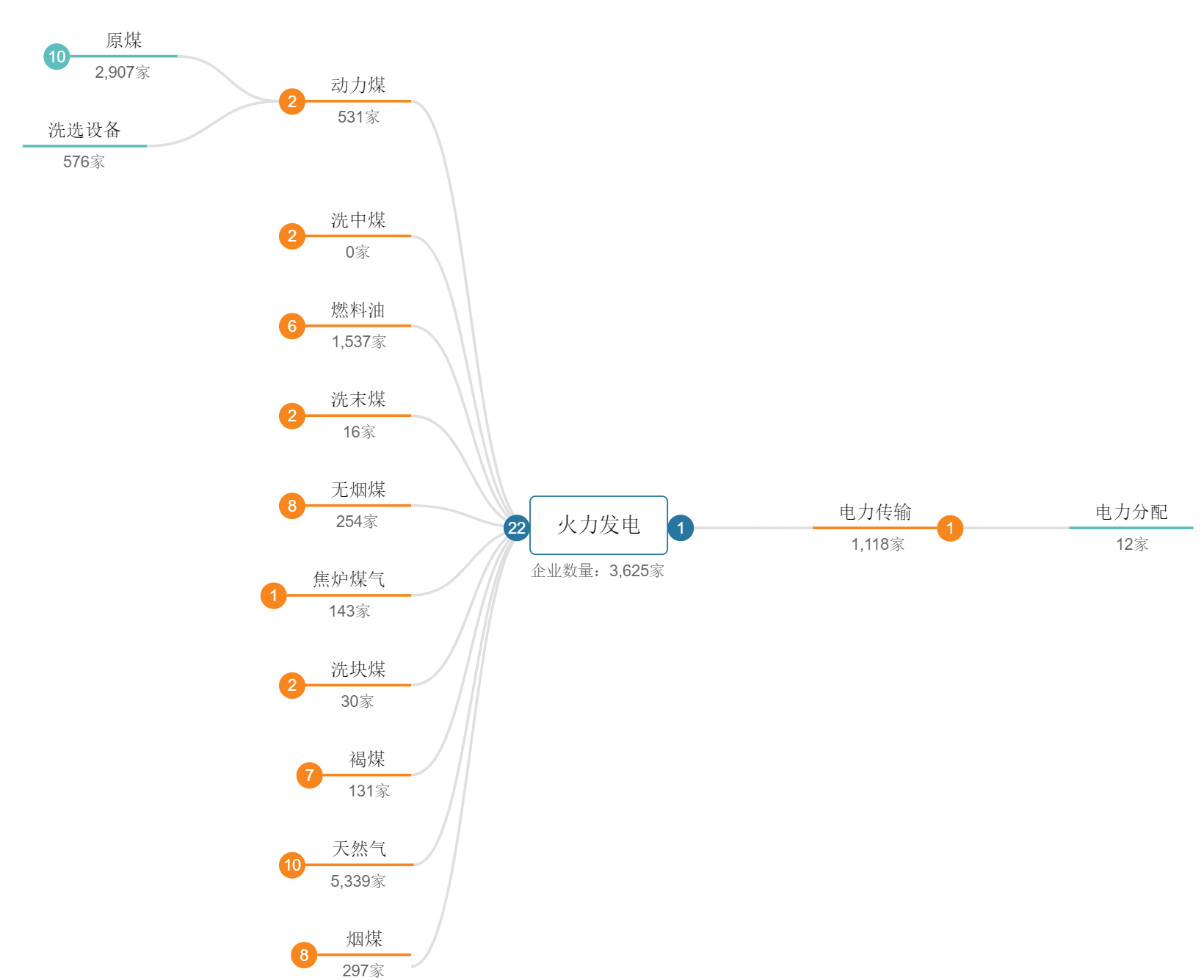

一、火电行业产业链

二、火力发电行业上市公司毛利率(2023年中报)

李嘉诚的港灯遥遥领先,毛利率达到了52.09%。

三、净资产收益率(2023年三季报)

内蒙华电、国电电力、华能国际ROE居前三位。

四、净利润增速排名

浙能电力、上海电力、华能国际2023年三季报净利润增速均超过400%。

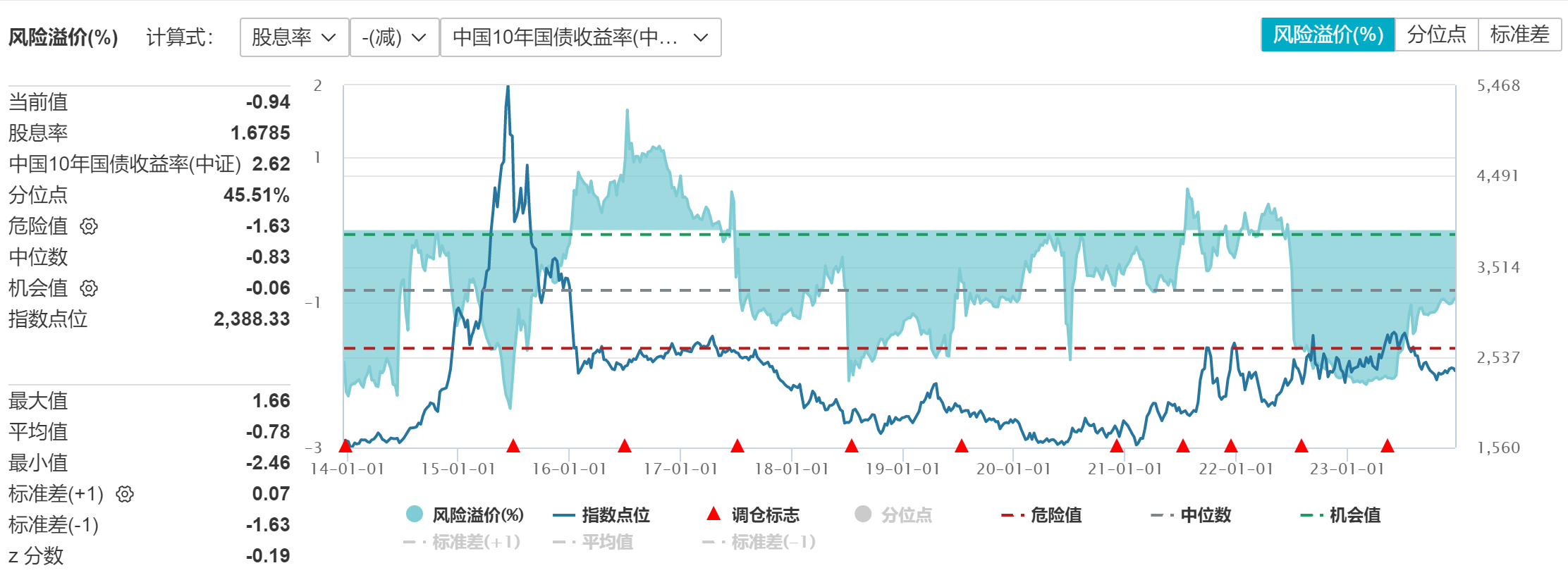

五、历年股息率

最近10年,行业股息率高光时刻是2016年,达到了3.76%,2022年股息率仅仅0.83%。从近10年平均值来看,行业股息率已经超过2%。(沪深300指数长期股息率维持在2%左右,这是衡量一个行业股息率的基本标准,所谓的高股息率至少要高于2%)

火电行业股息率与中国10年期国债收益率差值为负,说明行业股息率当前低于10年期国债收益率,从长期投资角度看,并不值得投资。

总结:火电行业的电价改革任重而道远,当前并不是一个好的公用事业投资标的,价格理顺之时,就是长期资本入市之际。

$华电国际(SH600027)$

$大唐发电(SH601991)$

$港灯-SS(HK|02638)$

大师说:沃伦.巴菲特

如果我们有坚定的长期投资期望,那么短期的价格波动对我们来说毫无意义,除非它们能够让我们有机会以更便宜的价格增持股份。

免责声明:市场有风险,投资需谨慎。本文章是基于本公司分析师认为可靠且已公开的信息,本公司力求但不保证这些信息的准确性和完整性,也不保证文中观点或陈述不会发生任何变更,在不同时期,本公司可发出与本文章所载资料、意见及推测不一致的文章。

本文章的版权归本公司所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制和发布。如引用、刊发、转载,需征得北京盛运德诚投资管理有限公司同意,并注明出处为北京盛运德诚投资管理有限公司,且不得对本文章进行有悖原意的引用、删节和修改。

本文作者可以追加内容哦 !