最近集运运费大涨,除了11月MSC,马士基,达飞、中远、赫伯罗特五大班轮公司宣布涨价外,最近红海商船遇袭又火上浇油。

大概的时间线梳理:

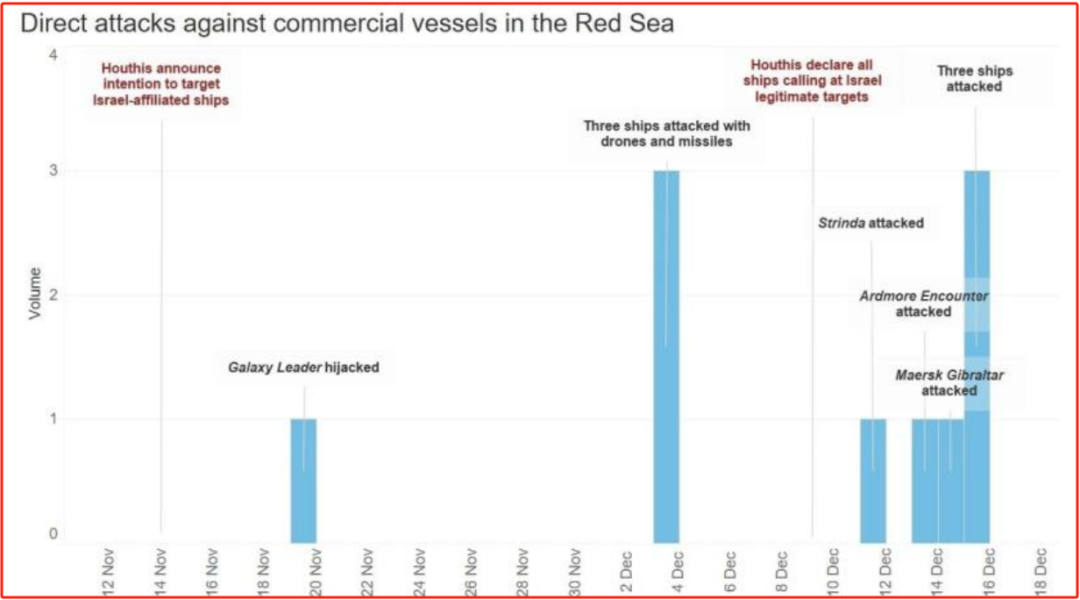

11月14日,胡塞武装宣布将采取一切措施,打击红海水域的以色列船只。

11月19日,胡塞武 装称在红海水域扣押一艘以色列船只,并警告任何属于以色列或支持以色列的船 只都将成为打击目标。

12 月以来,多艘货轮在曼德海峡、红海附近水域遇袭。其中,世界上主要的集运公司,包括马士基、赫伯罗特旗下的船舶均遭遇到胡塞 武装的袭击。

12月15日,马士基、赫伯罗特宣布暂停红海航线。

12月16日,集运巨头地中海航运、达飞轮船宣布暂停红海航线。

12 月 18 日晚,韩国集运公司 HMM、英国石油公司BP、比利时油轮船东 Euronav、塞浦路斯油轮船东Frontline等公司宣布暂停红海航线。

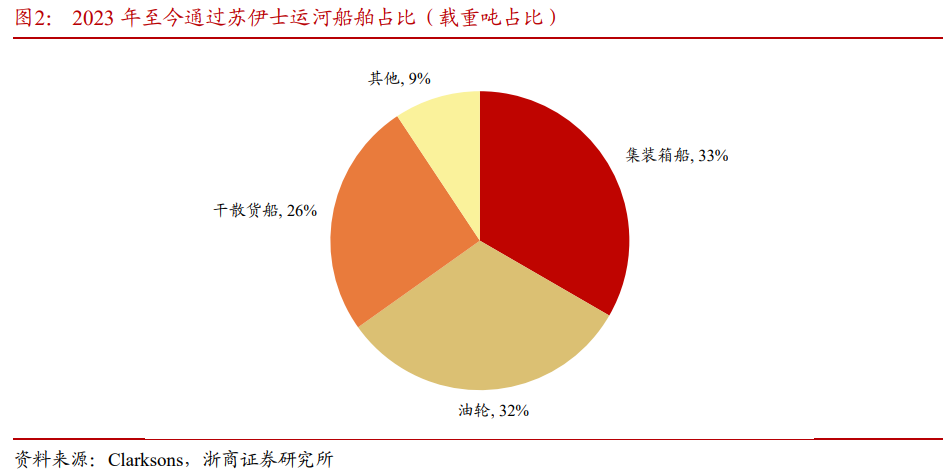

红海是连接地中海与印度洋的咽喉,苏伊士运河对全球贸易举足轻重,全球贸易量的约12%需要经过苏伊士运河,需要国境苏伊士运河的集装箱运输更是占了全球的25%。

目前亚洲至北欧港口有两条传统航线,分别是经过苏伊士运河以及经过好望角到达北欧港口。不走苏伊士,剩下的选择就只有绕行非洲最南端的好望角,直接增加的就是成本,包括时间,燃油等。

分货轮种类的话,

1. 影响最大的是集装箱,绕行后从远东开始到北欧航行距离增加9天,远东-北欧航线航程增加3280海里,增加上海-鹿特丹 港常规路线,往返时间可能从当前77天增至95天,周转效率约降低19%。

欧线集运价格要上一个台阶,但是要维持上涨趋势,比较难,毕竟新船还在投入,而需求看不见向上的增速。

2. 原油运输,2022年中东-欧洲线路的原油运输占了全球原油贸易量的4.5%左右,并不大,如果这条线路的运费上涨过多,欧洲会选择增加从北美和西非进口原油,所以影响并不大。

3. 成品油运输,世界炼化产业集中在亚洲和中东,2022年“中东 →欧洲”、“亚太→欧洲”路线分别贡献全球成品油外贸量2.80%、2.87%。欧洲的选择并不大,如果成品油油轮选择走好望角,成品油轮运费会有弹性表现。

4. 干散货,影响不大,2023年,苏伊士运河南向和北向通行的干散货船舶数量分别为10.5艘和9.5艘,运量占比比较低。

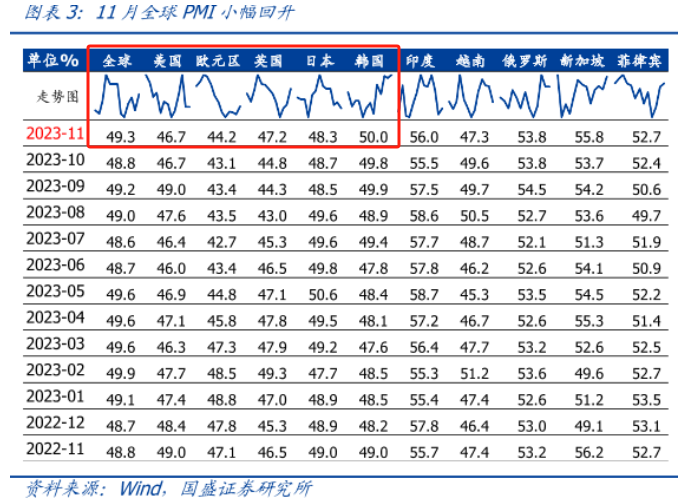

与之前的苏伊士运河被大船堵塞不同,战争的影响更难预估,持续时间也是,可以假设极端化,会持续半年这种时间段,运费市场会快速形成新的价格区间与供需格局,长期价格趋势还是看“货”,也就是全球贸易量的增速,现在全球经济不振,绝大部分成品需求国家的PMI都仍在50以下的荣枯线以下挣扎,需求重振正增速的难度还比较大。

运力供应干扰的价格反弹估计是短期性的,包括大宗商品的价格。

本文作者可以追加内容哦 !