创业板的投资体验似乎总是比其他板块要来得刺激。今年以来,创业板指在1月30日见顶后持续走弱,中途虽有冲高反弹,但在高波动的同时跌幅也相对更深。

截至12月18日,创业板今年跌幅已达-22.4%,较21年7月的高点更是回调近50%。

创业板为何持续走弱?

总结起来,创业板前期经历较长时间的调整,主要有两方面原因。

其一,存量博弈导致资金分流。

近两年市场始终围绕经济复苏的预期进行博弈,对于后续政策强度的分歧有所加大。同时,海外持续紧缩的流动性也让外部资金开始流出。在市场增量资金本就不足的情况下,存量资金出现分流,主力流向了今年更热门的央企改革、数字经济等热点题材。

其二,指数本身重仓行业的拖累。

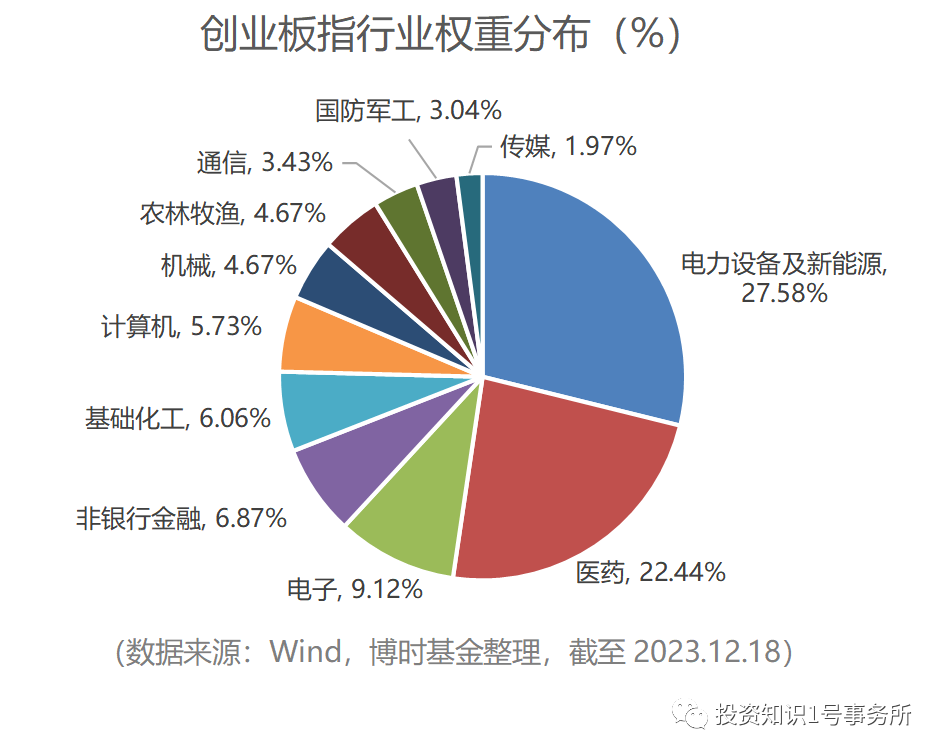

从指数成分上看,创业板指前十大重仓股主要为电力设备及新能源、医药等产业链龙头企业。在其行业分布中,新能源就占据了近三成的权重,其中某龙头股已经占到了15%。而今年新能源板块的调整幅度是比较大的,创业板指也相应被带跌了更多。

创业板如何走出调整?

回顾历史,创业板也曾经历过两轮较深的跌幅。而在此之前,往往板块也积累了较大的涨幅。

以2012年-2015年为例

创业板指开启了历时606天的上涨行情,区间最大涨幅达到562%。在此之后开启了调整周期,跨度长达823个交易日,指数回调到1249点的位置,区间最大回撤接近-70%。

从调整周期下的指数表现来看,跌幅最大、跌速最快的时间主要集中在前期,短短60个交易日就形成了阶段低点。后续指数便开启了长达16个月的反复震荡,直到2018年10月指数才企稳,但反弹也来得迅猛,短短20个交易日就修复了40%。

对比本轮调整周期,相较上一轮时间更短,跌幅也更小。但与上一轮相似的是,同样围绕2022年10月形成的阶段低点,反复震荡了14个月。

由此可见,创业板指的底部通常不是一次到位,磨底时间较长,但一旦拐点得到确认,修复速度也会更加强劲,一不留神就容易错过行情。因此,保持底部在场对于创业板的投资而言尤为重要。

创业板的底部过去了吗?

创业板在经历持续调整过后,当前估值已经回调到了相对底部的区域。市盈率已经处于过去十年历史前0%的极低分位,为后续修复积累了充分的空间。

当然,低的估值不是判断触底的唯一指标。股票价格上涨的基本动力仍要源于估值的提升和盈利的增长。

估值方面

海外加息已临近见顶,市场普遍预期明年开启降息,因此估值分母端对创业板的压力将趋于弱化。

盈利方面

虽然目前国内经济内生动力略有不足,但政策支持较为有利。后续基本面持续修复将为成分股盈利提升奠定基础。

因此,短期海外的限制因素已经得到实质性改善,而基本面的修复则需要时间来进一步确认。但是,站在市场周期波动的前提下,抓住相对底部的区域,往往能提高我们投资的胜率。

市场行情的启动往往是猝不及防,稍纵即逝。已然经历过至暗时刻,不妨再给予多些耐心。守得云开,方能见月明。

风险提示:投资有风险,投资需谨慎。基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证本基金一定盈利,也不保证最低收益。本基金的过往业绩及其净值高低并不预示其未来业绩表现,基金管理人管理的其他基金的业绩并不构成对本基金业绩表现的保证。【基金管理人/基金销售机构】提醒您基金投资的“买者自负”原则,在做出投资决策后,基金运营状况与基金净值变化引致的投资风险,由您自行负担。基金管理人、基金托管人、基金销售机构及相关机构不对基金投资收益做出任何承诺或保证。

您在做出投资决策之前,请仔细阅读基金合同、基金招募说明书和基金产品资料概要等产品法律文件和风险揭示书,充分认识本基金的风险收益特征和产品特性,认真考虑本基金存在的各项风险因素,并根据自身的投资目的、投资期限、投资经验、资产状况等因素充分考虑自身的风险承受能力,在了解产品情况及销售适当性意见的基础上,理性判断并谨慎做出投资决策。

#A股何时否极泰来?#

$博时沪深300指数C(OTCFUND|002385)$$博时创业板指数C(OTCFUND|010786)$$博时标普500ETF联接A(OTCFUND|050025)$

本文作者可以追加内容哦 !