只有当潮水退去的时候,才知道谁在裸泳,巴菲特这话用在时代邻里身上似乎也恰当。

物股通注意到,近期时代邻里接连披露了两家收购公司对赌利润不达标的信息。

而这两家收购的公司都是在$时代邻里(HK|09928)$甫一上市后,在做大做强的行业并购热潮下发生的,共耗资约7.26亿元,收购的代价放在当时环境下看,溢价也不小。

01#

两家公司合计须补偿1854.58万元

在此前的买卖协议中,卖方、担保人及少数股东均向时代邻里作出过承诺,须补足应分配的差额部分,其中:

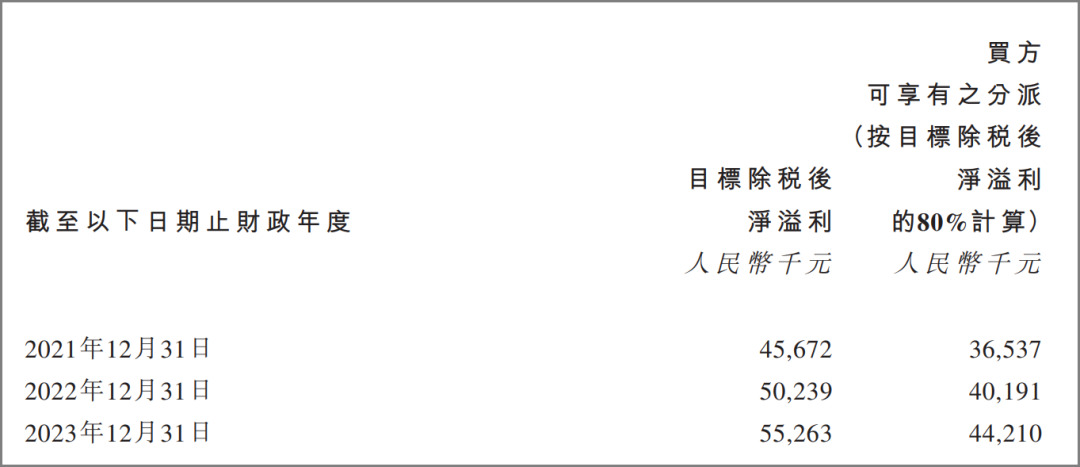

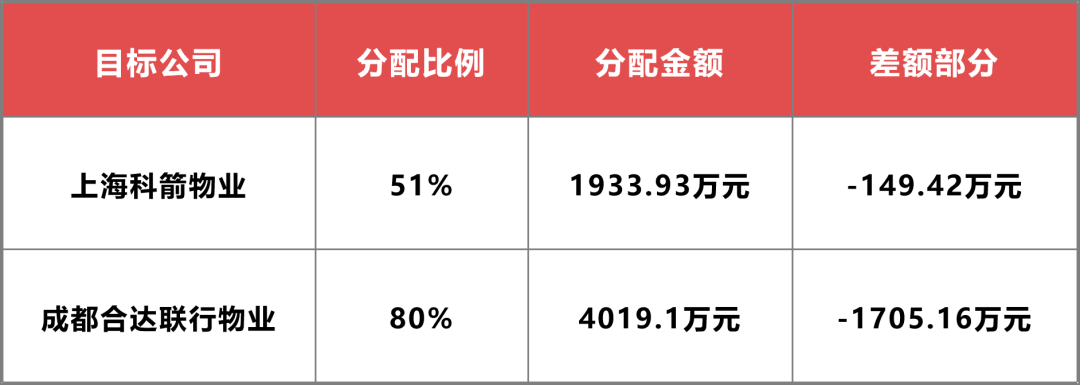

成都合达联行物业2022财年的除税后净溢利为约5023.9万元,按照约定须向时代邻里分派(按80%计算)约4019.1万元。

然而2022财年,成都合达联行物业经审核的除税后净溢利为2892.43万元,因此,溢利保证未达标。

净溢利中分配给时代邻里的可用分配为2313.94万元(分配权益)。因时代邻里有权享有溢利保证余额,所以成都合达联行物业还需支付1705.16万元的差额。

而另外一家公司,上海科箭物业2022财年的除税后净溢利为3792.02万元,按照约定须向时代邻里分派(按51%计算)为1933.93万元。

然而2022财年,上海科箭物业经审核的除税后净溢利为3499.03万元。因此,溢利保证未达标。

净溢利中分配给时代邻里的可用分配为1784.5万元。因时代邻里有权享有溢利保证余额,所以上海科箭物业还需支付约149.42万元差额。

综上,两家收购的标的公司,合共须支付约1854.58万元。截至时代邻里公告发布之日,上述差额尚未补足。

02#商誉减值速度加快

物股通翻阅了时代邻里2022年财报。报告期内,时代邻里收入为26.06亿元,同比减少4.2%;毛利5.56亿元,同比减少25.1%;年度净亏损1.996亿元,年度核心净利润约为1.621亿元,同比减少54.6% 。

导致利润大幅下滑的主要是毛利率下行以及应收款的减值,由于部分业绩是过去几年通过收并购得到迅速扩张,但这就导致商誉值较大的也存在减值风险。

2022财年,时代邻里商誉减值为8077万元,商誉账面值为4.85亿元。

不过,商誉减值的速度还在加快,2023年中期,时代邻里继续减值了约3.62亿元,商誉账面值仅剩1.23亿元,颇有壮士断腕的决心和勇气。

好在过往签订的收购协议中,时代邻里对利润补充做了比较细致的说明:

1)目标公司的除税后净溢利须基于目标公司的经审核财务业绩,其财务业绩将根据中国公认会计准则编制;

2)根据协议,溢利保证项下目标公司的除税后净溢利均需扣除非经营性损益,且净溢利的增长应当来源于目标公司的新增收入;

3)假如目标公司录得净亏损且目标公司在一个财政年度并未作出任何分派,少数股东将向时代邻里支付其在该财政年度可享受的分派金额;

4)假如目标公司没有在相关财政年度实现保证除税后净溢利,时代邻里将从目标公司录得的净溢利收取实际分派,而卖方、担保人及少数股东将共同直接向时代邻里补偿任何差额。

5)在上述目标公司录得净亏损或未录得保证除税后净溢利的情况下,时代邻里有权执行股权质押。

有言在先,时代邻里通过以上条款的约束,可以将业绩贬损的风险降低到最小。

结 语

曾经有多风光,现在就有多落寞。一众上市物管公司在行业成长期为了拼规模、上体量,疯狂开展各种收并购,而忽视了业务协同和管理赋能,使得并购没有达到1+1>2的协同效果。

没有金刚钻,不揽瓷器活,物管行业的并购就是大吃小、强吃肉的丛林演绎。面对未来的长坡薄雪,上市物业公司还得在投后管理及赋能精耕上下足功夫。

本文作者可以追加内容哦 !