众所周知,“双减”政策之后,国内教育培训机构纷纷转型,电商直播成为重要方向。近日,东方甄选内部纠纷再次将教育机构转型电商直播的话题推上热搜,并带着学而优和高途等多家教培机构的电商平台走红网络。

不过,转型电商并非K12教培企业遭遇“双减”后的基操,不同机构的转型之路也不尽相同。与多数公司选择电商直播和成人教培赛道不同,51Talk(COE.US)的选择是all in海外教育。

了解到,51Talk近日公布了其2023年Q3季度财务业绩报告。从环比持续增长的净收入和学生规模来看,公司似乎已走出一条“ALL-IN海外”的转型之路。

靠并股“拉升”9倍股价

作为当年众多转型教培机构中为数不多聚焦海外教培市场的企业,在转型之初,51Talk并不被华尔街看好。

2020年,51Talk股价达到上市最高的37.19美元不久,国内教培行业便开始出现波动,2021年“双减”政策出台前后,公司股价大幅下跌,2021年Q2和Q3季度,公司股价跌幅分别达到61.52%和66.67%。而在2021年7月,51Talk正式宣布开展海外业务,并计划剥离中国内地业务后专注于海外业务。

因此从2021年Q2和Q3季度的股价跌幅情况,不难看出当时华尔街对其转型方向并不看好。

2022年3月24日,51Talk发布2021年全年财报,披露其全年净利润为1.06亿元,同比下滑约28%。并在随后的3月28日,51Talk宣布公司收到CEO黄佳佳的收购要约,计划以1美元收购公司在中国大陆的全部业务,并包括所有相关负债和资产。

一通操作下来,51Talk在2022年Q1季度中股价最低跌至0.76美元,侧面体现出市场对其未来的悲观情绪达到顶峰,但之后公司的表现却超过预期。

2022年Q2季报显示,51Talk已于2022年6月30日完成国内业务的剥离。剥离后,将主要为海外学员提供在线外教英语辅导课程。公司当期净现金收入达到780万美元,环比增长46.5%,活跃学员人数达1.49万人,公司海外业务还在2022年5月和6月两个月实现了现金流的盈亏平衡。

而从2022年Q3季度开始,51talk的收入100%来自国际市场,并继续在国际市场执行本地化战略。并且根据51talk透露的信息,当时公司已深入全球50多个国家和地区,为全球学员提供英语教学服务。

虽然不可置否的是,转型后的51talk在业务规模上与转型前存在数量级上的差距,但持续的业务和业绩复苏也让公司股价稳定回升。

今年12月18日盘前,51Talk披露了其2023Q3财报,在两个交易日小幅收跌后,12月20日,公司股价再次收涨,并定格在7.75美元。

不过值得一提的是,虽然从2022年Q1季度最低点0.76美元计算,目前公司股价累计涨幅超过了9倍,但这并非公司股价拉升所致,而是在去年公司宣布,将美国存托股票(ADS)比率从每1股ADS代表15股普通股改为每1股ADS代表60股普通股。该比率变更在2022年12月15日生效后,对51Talk的ADS持有人而言,ADS比率变化产生了1:4的并股效果。

如果按照转换之前的股价,2年多时间,51Talk的股价自低点以来的实际涨幅大约为154.9%。

海外教培蓝海潜力仍待深挖

值得一提的是,51talk曾援引第三方的数据表示,2021年全球教育科技市场规模约为1073亿美元,预计至2028年的复合年增长率为19.9%,尤其是东南亚地区,英语学习仍是海外培训市场的刚需。但从当前公司的营收规模来看,51Talk在海外教培蓝海潜力仍待深挖。

财报显示,数据显示,该公司第三季度总营收为1090万美元,靠近预期上限,环比增长11.3%,同比增长137%。公司当期净收入达到780万美元,环比增长23.8%,同比增长70.4%。

在收入增长的背后,公司当期实际消耗课程的活跃学生人数约为36000人,较2022年第三季度的19500人增加84.6%。

不过,为了扩大规模,51talk的销售营销仍是其主要的费用开支项目,今年Q2季度为510.9万美元,Q3季度进一步扩大至690.5万美元,占当期公司净收入的88.2%。相较之下,公司员工规模保持整体不变,而其他业务则保持持续开发状态,其主要反映在Q3季度,公司行政费用与上季度基本持平,而研发费用为86.8万美元,环比增长25.1%。

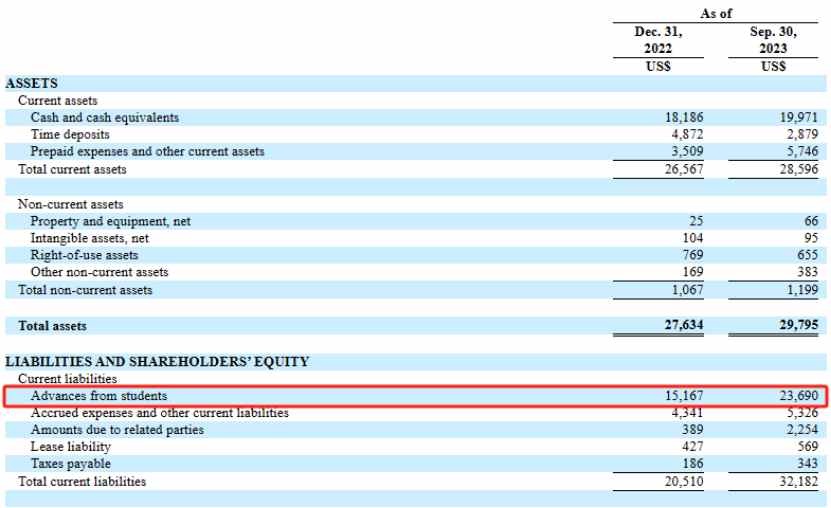

另外,51Talk的收入模式是先收到预付款,用户上完课才会确认为收入。因此来自学生的预付款规模成为衡量公司未来收入的重要指标。数据显示,截至今年9月底,51Talk的学生预付款达到2369万美元,也就意味着今年前三季度,学生预付款较去年全球共增长8523万美元。而这也侧面反映了51Talk在东南亚及全球其他地区业务增长。

英语学习方面,据市场估算,全球学习英语的成年人数量超过15亿,目前这个市场大约价值50亿英镑,到2025年,该市场规模将增长到73亿英镑。在亚洲的许多市场,英语领域都存在巨大的发展机遇,例如东南亚地区。

根据去年公司CEO黄佳佳介绍,从地区来看,51Talk有90%的用户分布在东南亚地区。10%的用户在东南亚以外的其它地区。

据Business Times指出,东南亚有着接近7亿的人口,有26%的人口属于学龄人群。更重要的是,在过去五年中,东盟国家的人口复合年增长率分别为1.2%,中国为0.6%。在持续的人口大增长环境下,生育率的高低也成为判断教育市场前景的重要因素。

而Statista数据显示,2020年,印度和东盟的生育率相近,平均每名妇女生育2.2个婴儿。其中,老挝、菲律宾、柬埔寨和印尼的生育率均超平均水平。在人口增长和生育率增长的双重优势下,东南亚学龄人群数量预计将进一步增加,成为教育公司的重要用户群。

而从东南亚教育市场来看,除了K12的教学辅导,语言学习类教育公司在东南亚也抢占了一席之地,英文学习则是其中的重要一环。而凭借菲律宾外教供应链的成本优势,51Talk得以快速打开东南亚市场。

财报数据显示,去年Q1季度,51Talk海外业务在仅开展8个月的情况下,便实现现金流转正。而在今年Q3季度,公司现金余额较上季度相比增加了120万美元。现金流情况不断改善。不过目前51Talk还未给出具体的盈利时间表,公司当期净亏损也达到了390万美元,相较上年同期进一步扩大。就目前公司的营销力度来看,51Talk目前谈盈利似乎还为时过早。

本文作者可以追加内容哦 !