去年,国家为了发展个人养老第三支柱,对养老FOF产品寄予了厚望,虽然也有保险类、存款类产品,但是以权益投资能力见长的公募基金备受关注。我们先来看看这些产品的现状,再来说说能不能投。

对于养老目标基金来说,有多种类别,有目标日期的,也有目标风险的,他们的共同点是通过退休年龄的不同推断出风险偏好的不同,将产品分为低风险、中风险、高风险,所以,在这种情况下,单纯的比较业绩是不行的,因为同类比较才有意义。整体看,有下面几个特点:

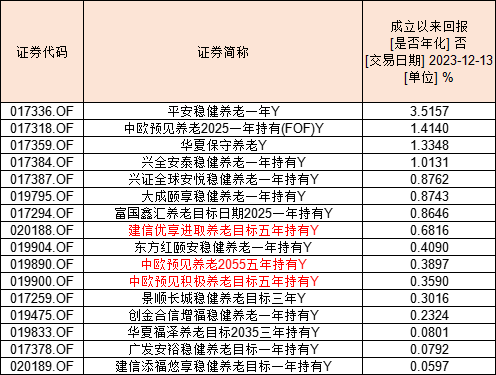

1、成立以来超9成负收益

数据显示,截至2023年12月13日,“Y”类份额的产品有177只,从成立以来的回报来看,仅有16只产品是正收益,也就是有161只产品收益为负,负收益占比高达90.96%。

此外,还可以发现正收益的产品大都是稳健类的产品,也就是剩下两三年就退休的人员,换句话说,这类产品是偏债混合型产品,而仅有的三只积极型产品,正收益的原因是于近期才刚刚成立。

数据显示,包含“稳”和2025的低风险养老产品竟有高达77只,而其中也仅有13只成立以来为正收益,可见稳健养老并非易事。

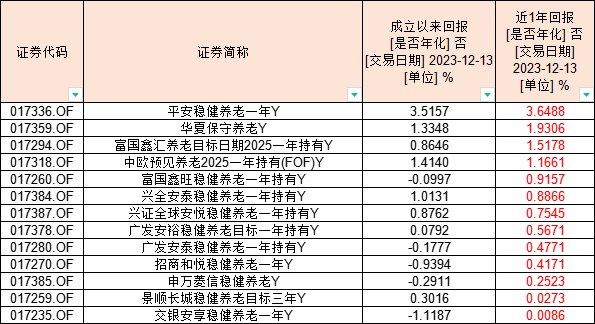

2、仅13只产品近一年业绩为正

数据显示,截至2023年12月13日,成立满一年的个人养老金Y类份额产品共有129只,其中近一年业绩为正的仅有13只,全部是偏债混合型产品。

综合第一点和第二点,近一年时间里,业绩比较好的产品是平安稳健养老一年。

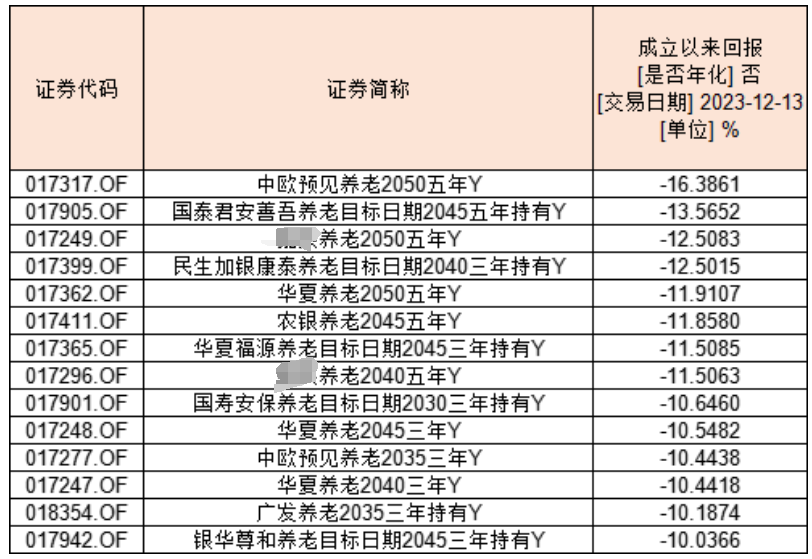

3、成立以来14只产品收益跌幅超10%

跌幅较大的大都是属于风险偏好较高的产品,也就是2050类的偏股混合型产品。数据显示,成立以来14只产品收益跌幅超10%,跌幅最大的是中欧预见养老2050五年Y,该产品成立以来的收益为-16.39%。

中欧预见养老2050五年这只产品近一年的最大回撤为-23.60%,如果不幸买到该产品,亏20%还是非常有可能的。

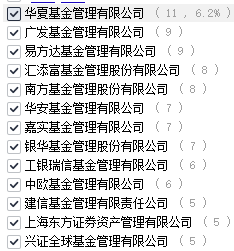

4、华夏基金旗下产品数量最多

数据显示,截至12月13日,华夏基金旗下有11只Y类份额的个人养老金产品;广发和易方达均有9只这样的Y类份额的个人养老金产品;汇添富和南方均有8只这样的Y类份额的个人养老金产品;如下图:

以上是目前个人养老金的现状,大部分产品数量是亏损的,长期投资不等于长期持有,但是个人养老金产品虽然到期能够买卖,但是在银行账户里是取不出来的,除非退休。

整体舆论对该产品是偏悲观的,指望这类产品养老,结果差点被提前送终了。

产品选择也是因人而异,如果有养老需求,可以选择“让利降费”的个人养老金产品,如果自己能力高,那选择指数产品比较合适,因为机会就那么几年。

@国泰君安 @中欧基金 @华夏基金 #A股估值处于历史低位#$中欧预见养老2035(FOF)A(OTCFUND|006321)$$国泰君安善吾养老目标2045五年持有混合发起(FOF)A(OTCFUND|016907)$$华夏养老2045(FOF)A(OTCFUND|006620)$

本文为个人观点,观点具有时效性,不作为投资建议,过往业绩不代表未来表现,市场有风险,投资需谨慎。

本文作者可以追加内容哦 !