化学品分销是指包含一体化采购或打包采购,到运输到储存到分装换标签,到混兑甚至到提供简单产品的配方,以及应用的技术支持等各个方面,包括产品的质量检测等。化工分销供应链服务的核心在于有效整合运营经验、安全体系、专业知识、服务能力、配套设施以及客户需求,为化工行业上下游客户提供增值服务及一站式解决方案。

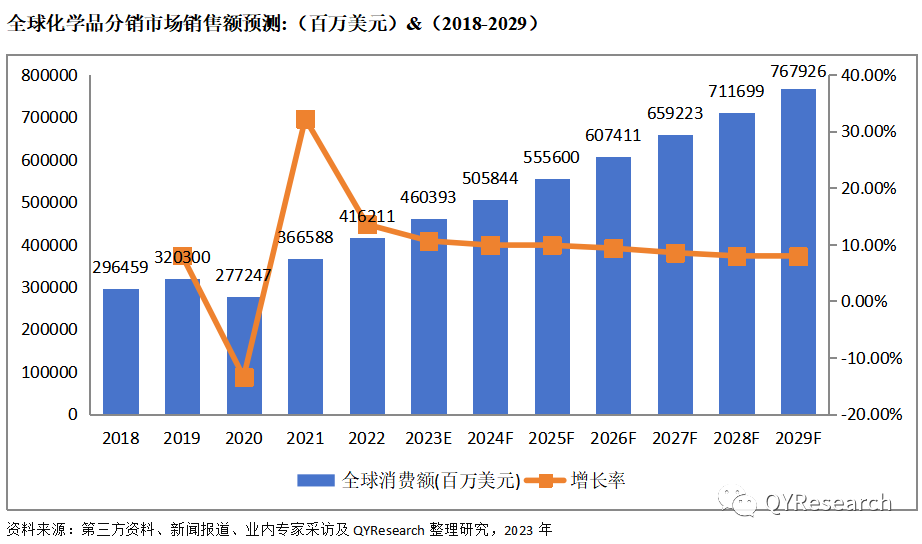

2022年全球化学品分销市场规模达到了4162亿美元,预计2029年将达到7679亿美元,年复合增长率(CAGR)为8.9%。

在全球市场,中国也是重要的地区之一,2022年中国市场规模达到1245亿美元,预计2029年将达到2471亿美元,年复合增长率预计为9.92%。

化学品分销过程涉及化学品的销售,物流和运输。第三方化学品分销商遍布全球。在本报告中,我们分析了约30家供应商,包括Univar,Brenntag,HELM,Tricon Energy,IMCD,Azelis,Biesterfeld,ICC Chemical,Jebsen&Jessen,等。所有这些经销商都是该行业的重要供应商。2022年,这些公司的总销售收入为1093亿美元,占全球销售总收入的26.27%。该行业的市场集中度很低。

亚太,北美和欧洲是三个具有巨大市场潜力的重要地区。根据我们的研究,亚太地区是最大的销售区域,占49%。北美是第二大销售区域。

全球化学品分销总收入从2019年的2964亿美元到2022年的4162亿美元,复合年增长率为8.85%。最重要的原因是全球第三方分销给企业带来的利益并减少成本, 2021-2022年,化学品价格开始上涨,对第三方化学品分销企业而言,具有更大的利润空间。在未来,我们预测全球收入将增加。

全球五大化学品分销公司控制着全球市场不到15%的份额。许多生产商发现很难为小客户开发有效的销售模式。特别是,生产商发现很难提供支持这些小客户所需的销售,客户服务和技术支持。

小客户消耗了20%至40%的化学品(年销售额> 250,000美元)。化学品分销公司越来越多地将其营销,销售和分销功能视为服务这一细分市场的竞争优势的来源。

与大量分销商建立高度复杂关系的公司需要大量资源来管理,并导致重复工作和资源。生产商可能会寻求减少他们使用的分销商数量,并与有能力投资市场开发和信息交换的分销商建立战略合作伙伴关系。这将是未来发展的主要趋势。

总的来说,化学品分销市场前景广阔,受到全球工业和农业的广泛需求驱动。随着科技进步和绿色环保趋势的推动,市场正在逐渐向更可持续、环保的化学品转型,这为创新和发展提供了机会。与此同时,全球供应链的复杂性和质量标准的不断提高,使得市场竞争激烈,要求分销商在质量控制、合规性和客户满意度方面表现卓越。数字化技术和数据分析也将在市场中发挥关键作用,帮助分销商更好地了解市场需求,提高效率并优化库存管理。尽管市场潜力巨大,但也面临着监管压力和可持续性挑战,因此,成功的分销商需要不断适应变化,同时积极寻求创新解决方案,以满足不断发展的市场需求。

化学品分销行业发展机遇及主要驱动因素

全球需求增长

化学品分销行业受益于全球人口增长和新兴市场的发展,导致制药、农业、食品、建筑和工业部门对化学品的需求增加。

数字化转型

利用信息技术和数据分析来改善供应链管理、客户关系管理和市场定位,可以提高效率、降低成本并提高市场竞争力。

全球供应链优化

优化全球供应链可以降低成本,提高产品可用性,并有利于满足国际市场需求。

化工物流市场规模大,第三方一体化物流具有高成长性 中国有着全球最大的化学品销售市场,我们认为在经济增长与国产替代趋势下化学品产量有望持续增加,从而带来较大的化工物流市场空间。目前中国第三方化工物流渗透率依然较低,随着上游化工企业的专门化趋势增强,以及物流服务商的服务水平提升,第三方一体化化工物流渗透率有望得到快速增长。

竞争格局逐步向好

相比于其他物流赛道,化工物流具有更强的安全属性和更高的监管约束,中国分层级、多维度的化工物流监管体系正处于逐步建设和完善的过程当中,我们认为在监管趋严下行业竞争格局逐步向好,满足安全合规要求的公司份额有望提升。

本文分析来源恒州博智最新研究出版的【2023-2029全球与中国化学品分销市场现状及未来发展趋势】完整版

本文研究全球及中国市场化学品分销现状及未来发展趋势,侧重分析全球及中国市场的主要企业,同时对比北美、欧洲、中国、日本、东南亚和印度等地区的现状及未来发展趋势。

本文重点分析在全球及中国有重要角色的企业,分析这些企业化学品分销产品的市场规模、市场份额、市场定位、产品类型以及发展规划等。

本文作者可以追加内容哦 !